การลดระดับทางภูมิศาสตร์การเมืองไม่น่าจะป้องกันไม่ให้ผลตอบแทนสูงกลายเป็นเรื่องปกติ และตรรกะการกำหนดราคาทองคำกำลังอยู่ระหว่างการปรับโครงสร้างใหม่

- 26 พฤษภาคม 2569

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ตั้งแต่วันที่ 23 ถึง 26 พฤษภาคม ราคาทองคำระหว่างประเทศปรับตัวลดลงติดต่อกันสามวัน สปอตทองคำลอนดอนร่วงลงจากระดับสูงสุดที่ 4,510 ดอลลาร์ต่อออนซ์ เหลือ 4,382 ดอลลาร์ต่อออนซ์ ลดลง 1.8% ในช่วงสามวัน เนื่องจากโพสิชันระยะยาวสำหรับการเก็งกำไรระยะสั้นยังคงปิดตัวลง การปรับฐานราคาทองคำรอบนี้มีสาเหตุหลักมาจากปัจจัยลบ 2 ประการ ได้แก่ การหลีกเลี่ยงความเสี่ยงทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ผ่อนคลายลง ควบคู่ไปกับอัตราผลตอบแทนระยะยาวของกระทรวงการคลังสหรัฐฯ ซึ่งแตะระดับสูงสุดใหม่นับตั้งแต่ปี 2550 และความคาดหวังที่เพิ่มขึ้นเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยของ Fed ซึ่งส่งผลให้ต้นทุนการถือครองทองคำเพิ่มขึ้นอย่างมีนัยสำคัญ ทีมงานมหภาคของ ACE Markets ซึ่งผสมผสานข้อมูลตลาดแบบเรียลไทม์ ข้อมูลตลาดตราสารหนี้ทั่วโลก และความคิดเห็นจากธนาคารเพื่อการลงทุนหลายแห่ง เชื่อว่าการผ่อนคลายทางภูมิรัฐศาสตร์ไม่สามารถทำลายรูปแบบโครงสร้างอัตราดอกเบี้ยสูงทั่วโลกได้ การกำหนดราคาทองคำได้หลุดพ้นจากข้อจำกัดของอัตราดอกเบี้ยที่แท้จริงมาเป็นเวลานานแล้ว และขณะนี้อยู่ในช่วงของเกมคู่ระหว่างการปรับลดอัตราดอกเบี้ยระยะสั้นและการป้องกันความเสี่ยงด้านเครดิตเงินดอลลาร์ในระยะยาว บทความนี้จะวิเคราะห์ตรรกะการกำหนดราคาใหม่ของทองคำและทิศทางในอนาคตอย่างลึกซึ้ง

ตรรกะที่แตกต่างในตลาดตราสารหนี้: อัตราดอกเบี้ยที่แท้จริงกลายเป็นตัวขับเคลื่อนหลัก

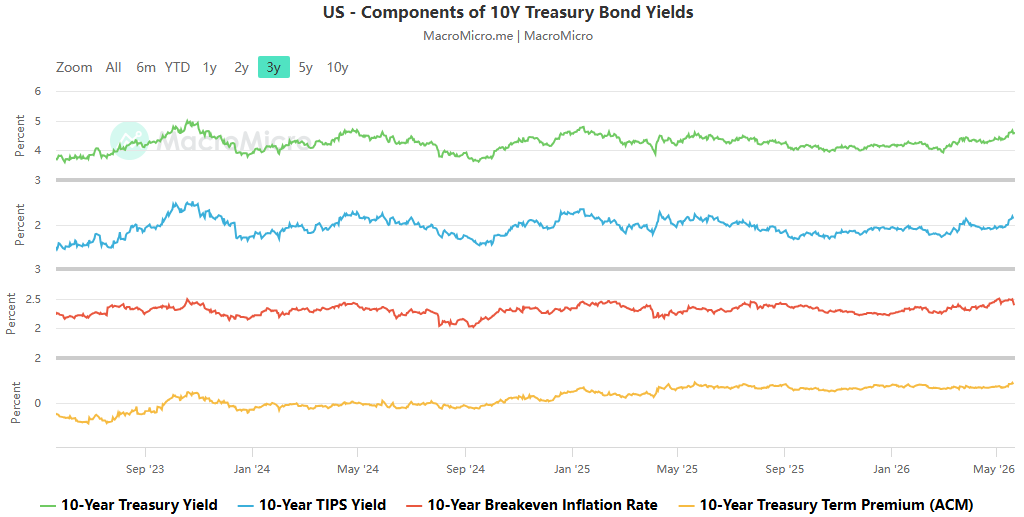

การติดตามข้อมูลตลาดของ Bloomberg ของ ACE Markets เปิดเผยว่า ณ กลางเดือนพฤษภาคม อัตราเงินเฟ้อคุ้มทุนในระยะเวลา 10 ปีของสหรัฐฯ อยู่ที่ประมาณ 2.48% ซึ่งต่ำกว่าจุดสูงสุดที่ 3.0% ประมาณ 50 จุดในครึ่งแรกของปี 2022 ความเคลื่อนไหวขาขึ้นดังกล่าวล้าหลังอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าตลาดไม่ได้ซื้อขายกันทั้งหมดบนตรรกะเดียวของ "ภาวะเงินเฟ้อในสงคราม"

ACE Markets เห็นด้วยกับการประเมินหลักของนักเศรษฐศาสตร์ของ Bank of America: ในสภาพแวดล้อมของระดับหนี้ที่เพิ่มขึ้นอย่างต่อเนื่องและการเพิ่มต้นทุนการรีไฟแนนซ์สำหรับหนี้ที่มีอยู่ การขยายตัวของการขาดดุลทางการคลังเพิ่มเติมทำให้อัตราผลตอบแทนระยะยาวมีความอ่อนไหวมากขึ้นต่อการเปลี่ยนแปลงนโยบายที่ก่อนหน้านี้มีอิทธิพลต่ออัตราดอกเบี้ยระยะสั้นเป็นหลัก ACE Markets ชี้ให้เห็นเพิ่มเติมว่าการเพิ่มขึ้นของอัตราผลตอบแทนทั่วโลกในรอบนี้แสดงให้เห็นถึงความแตกต่างทางโครงสร้างในระดับภูมิภาคที่ชัดเจน: ในสหรัฐอเมริกา อัตราผลตอบแทนที่เพิ่มขึ้นส่วนใหญ่ได้รับแรงหนุนจากอัตราดอกเบี้ยที่แท้จริง ในขณะที่ในญี่ปุ่นและเยอรมนี ปัจจัยขับเคลื่อนหลักคือการคาดการณ์อัตราเงินเฟ้อ

โครงสร้างนี้จะกำหนดลักษณะความผันผวนในระยะสั้นของทองคำโดยตรง ภายใต้กรอบการกำหนดราคาแบบดั้งเดิม อัตราดอกเบี้ยที่แท้จริงคืออุปสรรคที่สำคัญที่สุดสำหรับทองคำ การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงของพันธบัตรกระทรวงการคลังสหรัฐฯ จะเพิ่มต้นทุนโอกาสในการถือครองทองคำที่ไม่มีคูปองโดยตรง นี่ยังเป็นตรรกะการซื้อขายหลักที่อยู่เบื้องหลังแรงกดดันในระยะสั้น ความผันผวนในระดับสูง และแม้แต่การดึงกลับของทองคำแบบค่อยเป็นค่อยไปตั้งแต่เดือนพฤษภาคม ตามมาด้วยการขายพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว และการคาดการณ์การปรับขึ้นอัตราดอกเบี้ยที่ร้อนขึ้น

อัตราดอกเบี้ยที่สูงแสดงให้เห็นถึงความยืดหยุ่นของโครงสร้าง และราคาทองคำไม่ได้ผูกติดอยู่กับอัตราดอกเบี้ยเพียงอย่างเดียวอีกต่อไป

ตามรายงานการวิจัยล่าสุดจากสถาบันต่างๆ เช่น ING ACE Markets เชื่อว่าแม้ว่าการขนส่งในช่องแคบฮอร์มุซจะกลับสู่ปกติอย่างสมบูรณ์ และการคาดการณ์อัตราเงินเฟ้อระยะสั้นจะถูกระงับ แต่อัตราดอกเบี้ยระยะยาวก็ไม่น่าจะลดลงอย่างมีนัยสำคัญ การติดตามกิจกรรมการตลาดของ ACE Markets แสดงให้เห็นว่าอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ซึ่งก่อนหน้านี้เข้าใกล้ระดับ 4.70% ได้ลดลงกลับมาที่ประมาณ 4.56% โดยการเคลื่อนไหวขาขึ้นนี้ได้รับแรงหนุนเกือบทั้งหมดจากอัตราดอกเบี้ยที่แท้จริง

ACE Markets เห็นด้วยกับฉันทามติของตลาดหลัก: การปรับราคาในปัจจุบันในตลาดตราสารหนี้ไม่ได้มุ่งเป้าไปที่เหตุการณ์พาดหัวข่าวทางภูมิศาสตร์การเมืองที่เฉพาะเจาะจง แต่เป็นการปรับราคาของปัญหาเชิงโครงสร้างที่ไม่สามารถแก้ไขได้ด้วยแถลงการณ์ทางการทูตหรือการหยุดยิงระยะสั้น นี่คือเหตุผลหลักว่าทำไมระดับผลตอบแทนที่สูงในตลาดตราสารหนี้จึงไม่ผ่อนคลายลงโดยพื้นฐานหลังจากข่าวความตึงเครียดทางภูมิรัฐศาสตร์ที่ลดระดับลง หลังจากการประกาศเมื่อวันที่ 25 พฤษภาคมว่าสหรัฐฯ และอิหร่านใกล้จะบรรลุกรอบข้อตกลงเกี่ยวกับการขนส่งในช่องแคบฮอร์มุซ น้ำมันดิบ ฟิวเจอร์สคลังสหรัฐฯ และทองคำ ล้วนประสบกับความผันผวนในระยะสั้น โดยแรงกระตุ้นทางภูมิรัฐศาสตร์สำหรับการซื้อสินทรัพย์ที่ปลอดภัยนั้นหายไปอย่างรวดเร็ว อย่างไรก็ตาม แนวรับสำหรับผลตอบแทนสูงยังคงไม่สั่นคลอน

การขยายการคลังและคลื่น AI: ในขณะที่ผลักดันอัตราดอกเบี้ย แต่ก็ยังให้การสนับสนุนทองคำที่ขัดกับสัญชาตญาณ

การวิจัยเชิงลึกของ ACE Markets พบว่าปัจจัยเชิงโครงสร้างทั้งสองที่ผลักดันความคาดหวังระยะกลางสำหรับอัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ ได้แก่ การขยายทางการคลังและการเติบโตอย่างรวดเร็วของการลงทุน AI ล้วนเป็นปัจจัยสนับสนุนที่ชัดเจนสำหรับความยืดหยุ่นของทองคำในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในปัจจุบัน

เกลียวทางการเงิน: ความต้องการในการป้องกันความเสี่ยงด้านเครดิตสร้างโครงสร้างตรรกะพื้นฐานของทองคำขึ้นมาใหม่

ข้อเสนอการลดภาษีของทรัมป์ ควบคู่ไปกับการมีหนี้คงเหลือที่สูงอยู่แล้ว หมายความว่าความต้องการสุทธิสำหรับพันธบัตรกระทรวงการคลังสหรัฐฯ จะขยายตัวต่อไป ปัจจุบัน หนี้ของรัฐบาลกลางสหรัฐฯ เกิน 38 ล้านล้านดอลลาร์ โดยมีการจ่ายดอกเบี้ยต่อปีประมาณ 1.2 ล้านล้านดอลลาร์ ซึ่งสูงกว่าการใช้จ่ายด้านกลาโหม การขาดดุลการคลังโดยรวมยังคงอยู่ประมาณ 1.8 ล้านล้านดอลลาร์ต่อปี เกลียวของ “การขาดดุล → การออกตราสารหนี้ → อัตราดอกเบี้ยที่เพิ่มขึ้น → การขาดดุลที่เพิ่มขึ้น” กำลังถูกกำหนดราคาโดยตลาดในฐานะความเสี่ยงด้านเครดิตระยะยาวสำหรับสินทรัพย์ดอลลาร์ แทนที่จะเป็นปัญหาวงจรธรรมดา

ACE Markets ชี้ให้เห็นว่าความขัดแย้งสำคัญกำลังเกิดขึ้นในตลาดซึ่งส่งผลกระทบต่อราคาทองคำ:

- ตรรกะดั้งเดิม: อัตราดอกเบี้ยที่แท้จริงที่สูงจะเพิ่มต้นทุนโอกาสในการถือครองทองคำ ส่งผลให้เงินทุนไหลไปยังสินทรัพย์ที่ปลอดภัยที่มีดอกเบี้ย ซึ่งทำให้ราคาทองคำลดลง

- ตรรกะใหม่: การขาดดุลทางการคลังที่ไม่สามารถควบคุมได้ยังคงกัดกร่อนความน่าเชื่อถือของเงินดอลลาร์สหรัฐ ทำให้เกิดความกังวลเกี่ยวกับกำลังซื้อของสกุลเงินทั่วไป ทองคำในฐานะสินทรัพย์แข็งที่ไม่มีอำนาจอธิปไตยและไม่มีความเสี่ยงจากคู่สัญญา ได้กลายเป็นทางเลือกที่เป็นธรรมชาติในการป้องกัน "ความเสี่ยงในการสร้างรายได้ที่นำโดยทางการคลัง"

- การสนับสนุนระยะยาว: ธนาคารกลางทั่วโลกยังคงเพิ่มการถือครองทองคำอย่างต่อเนื่อง และการซื้อของธนาคารกลางนั้นไม่ยืดหยุ่นอย่างยิ่งต่อการเคลื่อนไหวของราคา ซึ่งแสดงถึงการจัดสรรเชิงโครงสร้างมากกว่าการดำเนินการทางธุรกรรม ซึ่งยังคงเพิ่มจุดต่ำสุดในระยะยาวของราคาทองคำ

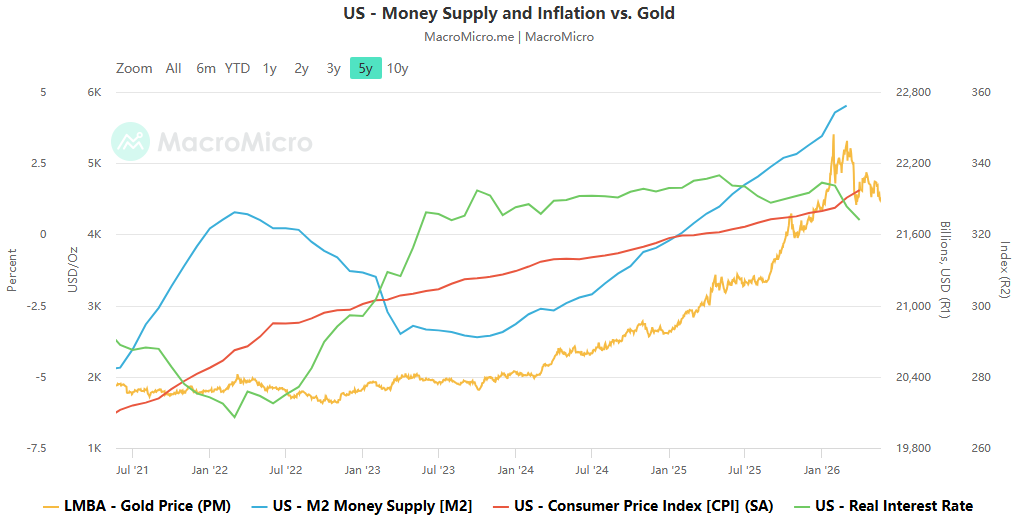

โมเดลการกำหนดราคาแบบข้ามวงจรของ ACE Markets แสดงให้เห็นว่าอำนาจการอธิบายของอัตราดอกเบี้ยที่แท้จริงของราคาทองคำได้ลดลงอย่างมากในช่วงไม่กี่ปีที่ผ่านมา ซึ่งสอดคล้องกับข้อสรุปการวิจัยของสถาบันต่างๆ เช่น China Chengxin International อย่างมาก เมื่อตลาดเริ่มตั้งคำถามอย่างแท้จริงว่า “คลังสหรัฐฯ ยังคงเป็นสินทรัพย์ไร้ความเสี่ยงหรือไม่” ทองคำจะยังคงแข็งค่าต่อไปได้แม้ว่าอัตราดอกเบี้ยที่แท้จริงจะยังคงเป็นบวกก็ตาม ตรรกะการกำหนดราคาได้เปลี่ยนจาก "การทดแทนพันธบัตรที่ไม่มีดอกเบี้ย" ไปเป็นการกำหนดราคาใหม่เป็นตัวเลือกการโทรที่ความเสี่ยงด้านท้ายของระบบเครดิตอธิปไตย

การลงทุนด้าน AI บูม: ผลกระทบสองทางต่อทองคำ โดยอาศัยลอจิกระยะกลางที่มีความสำคัญมากกว่า

การวิเคราะห์ของ ACE Markets ชี้ให้เห็นว่าผลกระทบของคลื่น AI ที่มีต่อทองคำนั้นมีผลกระทบสองทางอย่างชัดเจน:

ในระยะสั้น รายจ่ายฝ่ายทุนของศูนย์ข้อมูลที่เกี่ยวข้องกับ AI และการขยายการจัดหาเงินทุนด้านเทคโนโลยีจะผลักดันอัตราดอกเบี้ยที่แท้จริงและเบี้ยประกันภัยระยะยาว กดดันทองคำทางอ้อมผ่านช่องทางอัตราดอกเบี้ย

อย่างไรก็ตาม ในระยะกลาง การผลิตที่เพิ่มขึ้นอย่างก้าวกระโดดที่เกิดจาก AI อาจชะลอการระบาดของวิกฤตการณ์ทางการคลัง ส่งผลให้การซื้อประกันความเสี่ยงด้านเครดิตสะสมได้ช้าลงแต่ยั่งยืนมากขึ้น ในเวลาเดียวกัน หากความเสี่ยงจากการกระจุกตัวของหุ้นสหรัฐฯ ที่ขับเคลื่อนโดย AI ได้รับการเผยแพร่และการประเมินมูลค่าถูกต้อง ความต้องการในการกระจายความเสี่ยงที่เกิดจากการปรับสมดุลพอร์ตโฟลิโออาจช่วยเพิ่มมูลค่าการจัดสรรทองคำเป็นระยะๆ ACE Markets เห็นด้วยกับการตัดสินของสถาบันต่างๆ เช่น Goldman Sachs: แนวโน้มระยะกลางสำหรับทองคำขึ้นอยู่กับแนวโน้มการซื้อทองคำของธนาคารกลางและแนวโน้มสินเชื่อระยะยาวของเงินดอลลาร์สหรัฐ แทนที่จะเป็นแรงกดดันต่ออัตราดอกเบี้ยในระยะสั้นจาก AI

เส้นทางขึ้นอัตราดอกเบี้ยทั่วโลกแตกต่างกัน ความแตกต่างในระดับภูมิภาคขยายมูลค่าของทองคำเป็นการลงทุน

ทีมงานมหภาคระดับโลกของ ACE Markets สังเกตว่าสภาพแวดล้อมด้านอัตราดอกเบี้ยทั่วโลกได้เข้าสู่ช่วงใหม่ของการเพิ่มขึ้นของอัตราดอกเบี้ยกลาง แนวโน้มของความตั้งใจในการออมที่เพิ่มขึ้นและความต้องการลงทุนที่ลดลงซึ่งส่งผลให้ต้นทุนการกู้ยืมลดลงในช่วงห้าสิบปีที่ผ่านมากำลังกลับตัว และอัตราดอกเบี้ยในอนาคตจะสูงกว่าช่วงที่ตลาดคุ้นเคยหลังวิกฤตการเงินอย่างมาก

ในขณะเดียวกัน ตรรกะที่ผลักดันเบื้องหลังอัตราดอกเบี้ยที่สูงขึ้นนั้นแตกต่างกันอย่างมากในแต่ละประเทศ การเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีในญี่ปุ่นและเยอรมนีนั้นส่วนใหญ่ได้รับแรงหนุนจากการคาดการณ์เงินเฟ้อ ในขณะที่ในยุโรปได้รับผลกระทบจากความผันผวนของราคาพลังงาน และในญี่ปุ่นนั้น ประกอบกับความต้องการค่าชดเชยเนื่องจากความล่าช้าในนโยบายของธนาคารกลาง การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงในภูมิภาคเหล่านี้มีความชันน้อยกว่าในสหรัฐอเมริกามาก ซึ่งหมายความว่า "ต้นทุนค่าเสียโอกาส" สำหรับทองคำนั้นค่อนข้างเบาเมื่อพิจารณาจากมุมมองของนักลงทุนที่ไม่ใช่ชาวอเมริกัน

ตลาดสหราชอาณาจักรยังได้รับภาระจากความไม่แน่นอนทางการเมืองในประเทศอีกด้วย ACE Markets ชี้ให้เห็นว่าหากสหราชอาณาจักรใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น และขยายการออกพันธบัตรรัฐบาล มันจะเพิ่มแรงกดดันด้านอุปทานในพันธบัตรสหราชอาณาจักรและความผันผวนของสินทรัพย์สเตอร์ลิง ในอดีต ความไม่แน่นอนในระบบเงินสเตอร์ลิงมักทำให้ความต้องการทองคำในสกุลดอลลาร์เพิ่มขึ้น โดยเฉพาะอย่างยิ่งเมื่อเงินดอลลาร์เผชิญกับความท้าทายด้านความน่าเชื่อถือ

การวิเคราะห์ทองคำของ ACE Markets: การชักเย่อระหว่างสองตรรกะ - การมุ่งเน้นระยะสั้นที่อัตราดอกเบี้ย การมุ่งเน้นระยะยาวที่สินเชื่อ

ACE Markets ได้สังเคราะห์เบาะแสทางการตลาดทั้งหมดเพื่อให้การประเมินที่ชัดเจนของโครงสร้างราคาทองคำในปัจจุบัน:

- ในระยะสั้น หากอัตราดอกเบี้ยที่แท้จริงของพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้นอีก และค่าพรีเมียมทางภูมิศาสตร์การเมืองในตะวันออกกลางยังคงลดลงอย่างต่อเนื่อง ราคาทองคำจะเผชิญกับแรงกดดันในการปรับฐานเป็นระยะ บางสถาบันได้ลดราคาเป้าหมายทองคำในช่วง 0-3 เดือนลงเหลือประมาณ 4,300 ดอลลาร์ต่อออนซ์แล้ว ความสัมพันธ์แบบดั้งเดิมที่ว่า "อัตราดอกเบี้ยที่แท้จริงที่สูงทำให้พันธบัตรมีความน่าสนใจยิ่งขึ้น" กำลังกลับมาในระยะสั้น

- จากมุมมองเชิงโครงสร้างระยะกลาง : การขาดดุลการคลังของสหรัฐฯ ในระยะยาว อัตราดอกเบี้ยที่เพิ่มขึ้นอย่างรวดเร็วของหนี้ ความน่าเชื่อถือของเงินดอลลาร์ที่ลดลงอย่างต่อเนื่อง และความขาดแคลนสินทรัพย์ที่ปลอดภัยเนื่องจากการกระจัดกระจายของคำสั่งซื้อทั่วโลกกำลังสร้างช่วงต่ำสุดของทองคำที่สูงขึ้น HSBC, Deutsche Bank และสถาบันอื่นๆ ได้เพิ่มการคาดการณ์ราคาทองคำเฉลี่ยปี 2026 ขึ้นอย่างมีนัยสำคัญเป็นช่วง 4,400-5,000 ดอลลาร์ต่อออนซ์ ข้อโต้แย้งหลักของพวกเขาคือความต้องการในการป้องกันความเสี่ยงด้านเครดิตซึ่งได้รับแรงหนุนจากการขาดดุลทางการคลังกำลังเข้ามาแทนที่ความคาดหวังธรรมดาๆ เกี่ยวกับการลดอัตราดอกเบี้ย ซึ่งเป็นตัวขับเคลื่อนหลักในระยะยาวของราคาทองคำ

- ประเด็นสำคัญของความขัดแย้ง : หากตลาดยืนยันในที่สุดว่าประเทศที่พัฒนาแล้วได้เข้าสู่ระยะ "นำโดยการเงิน" ซึ่งหมายความว่าธนาคารกลางถูกบังคับให้จัดหาเงินทุนในคลังของตน ทองคำซึ่งเป็นสินทรัพย์ทางการเงินเพียงชนิดเดียวที่ไม่มีความเสี่ยงจากคู่สัญญา จะมีพื้นที่สำหรับการประเมินราคาใหม่ได้มากกว่าผลลัพธ์ของแบบจำลองปัจจุบัน หากอัตราดอกเบี้ยที่แท้จริงที่สูงสามารถปราบปรามอัตราเงินเฟ้อได้สำเร็จ เศรษฐกิจจะยังคงฟื้นตัวได้ และ Federal Reserve คงอัตราดอกเบี้ยไว้ในระดับสูงโดยไม่ทำลายเครดิตของพันธบัตรรัฐบาลสหรัฐฯ กรอบความสัมพันธ์เชิงลบแบบดั้งเดิมจะมีผลเหนือกว่า และราคาทองคำอาจเผชิญกับการดึงกลับที่ลึกยิ่งขึ้น

กล่าวโดยย่อ: ยิ่งลักษณะ "โครงสร้าง" ของสภาพแวดล้อมโลกที่ให้ผลตอบแทนสูงรอบนี้แข็งแกร่งขึ้นเท่าใด กระแสลมในระยะสั้นของทองคำก็จะยิ่งเป็นจริงมากขึ้นเท่านั้น แต่แท้จริงแล้วมันคือต้นตอของสภาพแวดล้อมที่ให้ผลตอบแทนสูง นั่นคือการขยายทางการคลังอย่างไม่มีข้อจำกัด และการขยายหนี้อธิปไตยที่ไม่สามารถย้อนกลับได้ ซึ่งก่อให้เกิดการสนับสนุนพื้นฐานสำหรับมูลค่าทองคำในระยะยาว แนวโน้มราคาทองคำในอนาคตคือตลาดที่ตอบคำถามหลัก: กระทรวงการคลังสหรัฐฯ เป็น "สินทรัพย์ที่ให้ผลตอบแทนสูงและไร้ความเสี่ยงชั่วคราว" หรือ "หนี้สินที่มีความเสี่ยงสูงพร้อมผลตอบแทน" หรือไม่?