地政学的な緊張緩和によっても、高利回りの標準化が妨げられる可能性は低く、金の価格設定ロジックは構造的に再構築されつつある

- 2026 年 5 月 26 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

5月23日から26日にかけて、国際金価格は3日連続で下落した。ロンドンのスポット金は、短期投機のロングポジションの手仕舞いが続いたため、1オンスあたり4510ドルの高値から3日間で1.8%下落し、1オンスあたり4382ドルまで下落した。この一連の金価格調整は主に2つのマイナス要因によるものであった。1つは中東における地政学的リスク回避の緩和、2007年以来の新高値を記録した米国債の長期利回りとFRBの利上げ期待の高まりにより、金の保有コストが大幅に上昇したことである。 ACE Markets のマクロ チームは、リアルタイムの市場データ、世界の債券市場データ、複数の投資銀行からの意見を組み合わせて、地政学的な緩和では世界の構造的な高金利パターンを打破することはできないと考えています。金の価格設定は、単一の実質金利の制約から解放されて久しく、現在は短期金利の低下と長期のドル信用ヘッジとの間の二重勝負の段階にある。この記事では、金の新しい価格設定ロジックとその将来の方向性を深く分析します。

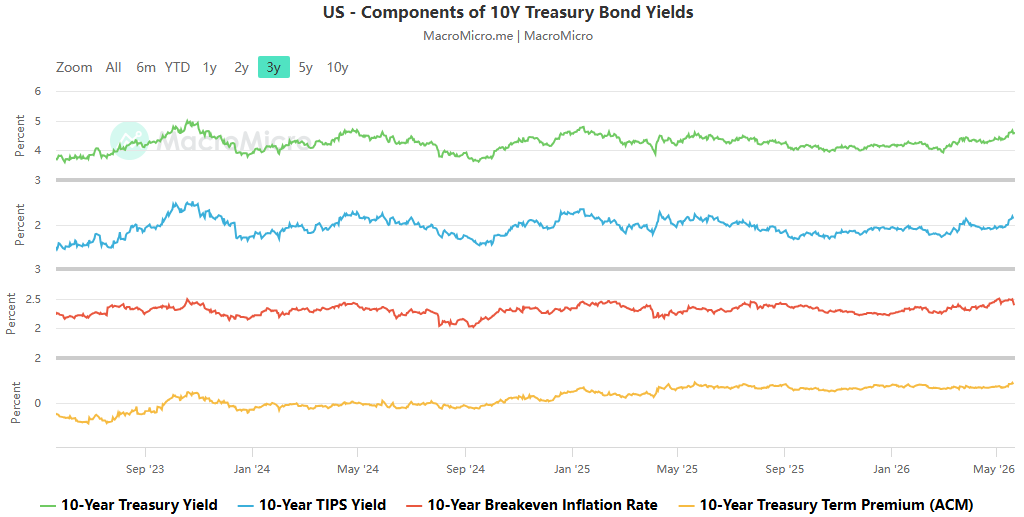

ACEマーケッツがブルームバーグ市場データを追跡したところ、5月中旬の時点で米国の10年間の損益分岐点インフレ率は約2.48%で、2022年上半期のピークの3.0%よりも約50ベーシスポイント低いことが明らかになった。上昇の動きは名目利回りに比べて大幅に遅れており、市場が「戦争インフレ」という単一の論理に完全に基づいて取引されていないことを示している。

ACEマーケッツは、バンク・オブ・アメリカのエコノミストらの核心的な評価に同意している。つまり、債務水準が継続的に上昇し、既存債務の借り換えコストが増大する環境において、財政赤字のさらなる拡大により、これまで主に短期金利に影響を与えていた政策変更に対して長期利回りがより敏感になるというものだ。 ACEマーケッツはさらに、今回の世界的な利回り上昇は明らかな地域的な構造の相違を示していると指摘している。米国では利回り上昇は主に実質金利によって引き起こされているのに対し、日本とドイツでは中心的な推進力はインフレ期待である。

この構造は、金の短期的なボラティリティ特性を直接決定します。従来の価格設定の枠組みの下では、実質金利が金にとって最も重大な逆風となる。米国債の実質金利の上昇は、ゼロクーポンの金を保有する機会費用を直接増加させることになる。これは、長期米国債の売却と利上げ期待の高まりを伴う、5月以降の金の短期的な圧力、高水準の変動、さらには段階的な下落の背後にある中核的な取引ロジックでもある。

高金利は構造的な回復力を示しており、金の価格はもはや金利だけに依存していません。

INGなどの機関からの最新の調査報告書によると、ACEマーケッツは、ホルムズ海峡の海運が完全に正常に戻り、短期インフレ期待が抑制されたとしても、長期金利が大幅に低下する可能性は低いと考えている。 ACEマーケッツによる市場活動の追跡によると、以前は4.70%に近かった10年米国債利回りが、現在は4.56%付近まで低下しており、この上昇傾向はほぼ完全に実質金利によって引き起こされている。

ACEマーケッツは、中核となる市場のコンセンサスに同意している。つまり、債券市場における現在の価格再設定は、特定の地政学的ヘッドラインイベントをターゲットとしたものではなく、むしろ外交声明や短期停戦では解決できない構造問題の再価格設定であるという。これが、地政学的な緊張緩和のニュースを受けて、債券市場の高利回り水準が根本的に緩まなかった主な理由である。米国とイランがホルムズ海峡の海運に関する枠組み合意に近づいているとの5月25日の発表を受けて、原油、米国債先物、金はいずれも短期的な変動を経験し、安全逃避先の買いを求める地政学的な衝動はすぐに消失した。しかし、高利回りに対する根本的な支持は依然として揺るがなかった。

財政拡大と AI の波: 金利を押し上げる一方で、金の直観に反するサポートも提供します。

ACE Marketsの綿密な調査により、財政拡大とAI投資ブームという米国国債の中期的な期待を押し上げる2つの構造的要因が、まさに現在の高金利環境における金の回復力を根本的に支えていることが判明した。

財政スパイラル: 信用ヘッジ需要が金の根底にあるロジックを再構築する

トランプ大統領の減税案は、すでに高水準の債務残高と相まって、米国債の純需要がさらに拡大することを意味している。現在、米国の連邦債務は38兆ドルを超え、利払い額は年換算で約1兆2000億ドルと国防支出を上回っている。財政赤字の総額は依然として年間約1兆8000億ドルにとどまる。この「赤字→国債発行→金利上昇→赤字拡大」というスパイラルは、市場では単純な景気循環の問題ではなく、ドル資産の長期的な信用リスクとして織り込まれている。

ACE Markets は、現在、金の価格設定に影響を与えている重要な矛盾が市場に現れていると指摘しています。

- 従来のロジック: 実質金利が高いと、金を保有する機会費用が増加し、資金が有利子の安全資産に流れ込み、金価格に下落圧力がかかります。

- 新しい論理: 制御されない財政赤字は米ドルの信頼を損ない続けており、法定通貨の購買力に対する懸念が高まっています。金は、カウンターパーティリスクのない非ソブリンのハード資産として、「財政主導の収益化リスク」をヘッジするための自然な選択肢となっています。

- 長期的なサポート:世界の中央銀行は金保有を増やし続けており、中央銀行の購入は価格変動に対して極めて非弾力的であり、取引操作ではなく構造的配分を表しており、金価格の長期的な底値を引き上げ続けています。

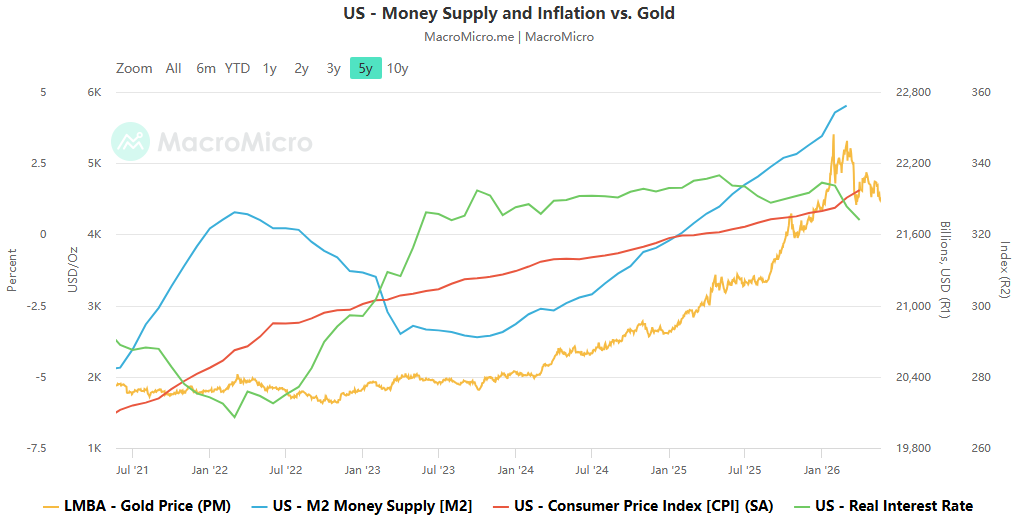

ACE Markets のクロスサイクル価格モデルは、金価格に対する実質金利の説明力が近年大幅に低下していることを示しており、これは中国成信国際などの機関の研究結論と非常に一致しています。市場が「米国債はまだリスクのない資産なのか」と本当に疑問を持ち始めると、実質金利がまだプラスであっても金は上昇し続ける可能性がある。その価格設定ロジックは、「無利子債券の代替品」から、ソブリン信用システムのテールリスクに応じたコールオプションとして再価格設定されることに移行しました。

AI 投資ブーム: 金への双方向の影響、中期的なロジックがより決定的になる

ACE Markets の分析では、AI の波が金に与える影響は明らかな双方向の影響を示していることが示唆されています。

短期的には、AI 関連のデータセンターの設備投資とテクノロジー融資の拡大が実質金利と期間プレミアムを押し上げ、金利チャネルを通じて間接的に金に圧力をかけます。

しかし、中期的には、AIによってもたらされる生産性の飛躍が財政危機の発生を遅らせ、クレジットヘッジ買いがよりゆっくりではあるがより持続的な形で積み重なることを可能にするかもしれない。同時に、AIによる米国株の集中リスクが解消され、バリュエーションが修正されれば、ポートフォリオのリバランスによってもたらされる分散需要により、金の割り当て価値が段階的に上昇する可能性がある。 ACEマーケッツはゴールドマン・サックスなどの金融機関の判断に同意しており、金の中期見通しはAIによる短期的な金利上昇圧力ではなく、主に中央銀行の金購入動向と米ドルの長期信用動向に依存するという。

世界の金利上昇経路は分岐しており、地域差により投資としての金の価値が高まります。

ACE Markets のグローバル マクロ チームは、世界の金利環境が中心金利の上昇という新たな段階に入ったと観察しています。過去50年間にわたって貯蓄志向の高まりと投資需要の減少が借入コストを引き下げる傾向は逆転しており、将来の金利は金融危機後に市場が慣れ親しんだレンジよりも大幅に高くなるだろう。

一方、金利上昇の背後にある論理は国によって大きく異なります。日本とドイツの10年国債利回りの上昇は主にインフレ期待によって引き起こされていますが、欧州ではエネルギー価格の変動の影響を受けており、日本では中央銀行の政策の遅れによる補償需要によってさらに上昇しています。これらの地域の実質金利の上昇は米国ほど急ではなく、米国以外の投資家の観点からは金に対する「機会費用の逆風」が比較的穏やかであることを意味する。

英国市場は国内の政治的不確実性によってさらに重荷を負っている。 ACEマーケッツは、英国がより緩和的な財政政策を実施し、国債発行を拡大すれば、英国債への供給圧力とポンド資産のボラティリティがさらに高まると指摘している。歴史的には、ポンド制度の不安定性により、特にドル自体が信頼性の課題に直面している場合には、ドル建て金の需要が高まることがよくありました。

ACE マーケットの金分析: 2 つのロジック間の綱引き – 金利への短期的焦点、信用への長期的焦点

ACE Markets は、現在の金の価格構造を明確に評価するために、市場に関するすべての手がかりを総合しました。

- 短期的には , 米国債の実質金利がさらに上昇し、中東の地政学的プレミアムが低下し続ければ、金価格は段階的な調整圧力に直面することになる。一部の金融機関はすでに0─3カ月の金価格目標をオンス当たり4300ドル程度に引き下げている。 「実質金利が高いと債券の魅力が高まる」という従来の相関関係が短期的に戻りつつある。

- 中期的な構造的観点から :米国の長期財政赤字、債務金利のスパイラル、ドルの信頼性の継続的な低下、そして世界秩序の分断による安全資産の不足が、金の底値を高めている。 HSBC、ドイツ銀行、その他の金融機関は、2026年の金の平均価格予想を1オンスあたり4,400~5,000ドルの範囲に大幅に引き上げた。彼らの主な主張は、財政赤字による信用ヘッジの需要が、金価格の長期的な中心的な原動力としての単純な利下げ期待に取って代わられつつあるというものだ。

- 主要な争点 :先進国が「財政主導」の段階に入ったこと、つまり中央銀行が国債への資金提供を余儀なくされたことを市場が最終的に確認した場合、カウンターパーティリスクのない唯一の金融資産である金には、現在のモデル生産高よりもはるかに大きな再評価の余地が残ることになる。高い実質金利がインフレ抑制に成功し、経済が回復力を維持し、連邦準備理事会が米国債の信用を損なうことなく高金利を維持すれば、伝統的な逆相関の枠組みが普及し、金価格はさらなる下落に直面する可能性がある。

つまり、今回の高利回りの地球環境の「構造的」性質が強ければ強いほど、金に対する短期的な逆風はより現実的になるだろう。しかし、まさにこの高利回り環境の根本原因、つまり無制限の財政拡大と不可逆的な政府債務の拡大こそが、金の長期的な価値を根底から支えているのです。金価格の将来の動向は本質的に、米国国債が「一時的に高利回りでリスクのない資産」なのか、それとも「リターンのある高リスクの負債」なのかという核心的な疑問に市場が答えることになる。