地緣政治緩和不太可能阻止高收益成為常態,黃金定價邏輯正在經歷結構性重組

- 2026 年 5 月 26 日

- 發布者: ACE Markets

- 類別: 財經新聞

5月23日至26日,國際金價連續三天下跌。倫敦現貨黃金從高點4,510美元/盎司下跌至4,382美元/盎司,三日跌幅1.8%,短期投機多頭部位持續退出。本輪金價回檔主要受兩大利空因素影響:中東地緣政治避險情緒緩解,加上美國國債長期收益率創2007年以來新高以及聯準會升息預期升溫,持有黃金的成本顯著上升。 ACE Markets宏觀團隊結合即時市場數據、全球債券市場數據以及多家投資銀行的意見,認為地緣政治寬鬆無法打破全球結構性高利率格局。黃金定價早已擺脫單一實際利率的束縛,目前正處於短期利率下行與長期美元信用對沖的雙重賽局階段。本文將深入剖析黃金的新定價邏輯及其未來方向。

ACE Markets追蹤彭博社市場數據顯示,截至5月中旬,美國10年期盈虧平衡通膨率約為2.48%,比2022年上半年3.0%的峰值低約50個基點,上升幅度明顯落後於名義收益率,顯示市場並非完全基於「戰爭通膨」的單一邏輯進行交易。

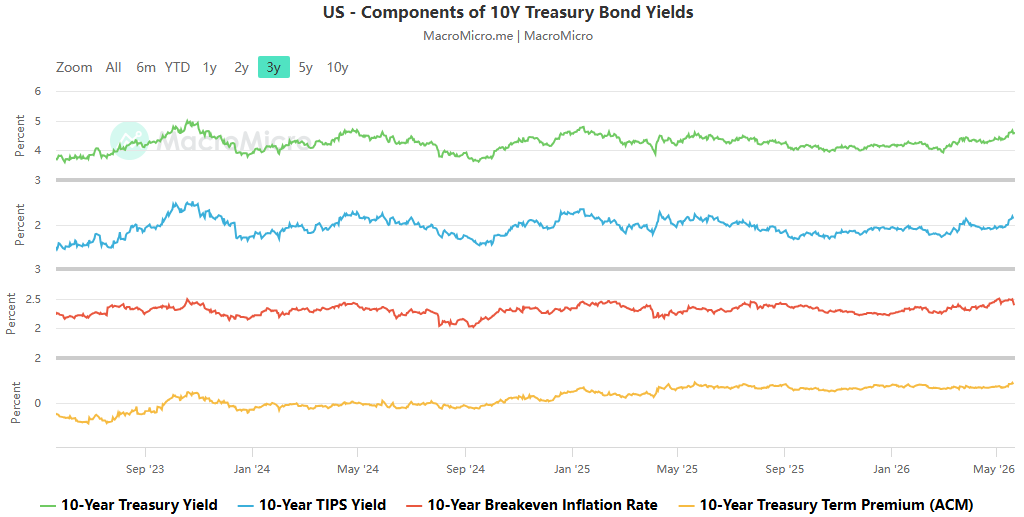

ACE Markets同意美國銀行經濟學家的核心評估:在債務水準不斷上升、現有債務再融資成本不斷增加的環境下,財政赤字的進一步擴大使得長期收益率對此前主要影響短期利率的政策變化更加敏感。 ACE Markets進一步指出,本輪全球殖利率上漲呈現出明顯的區域結構性分化:在美國,殖利率上漲主要由實際利率驅動,而在日本和德國,核心驅動力是通膨預期。

這種結構直接決定了黃金的短期波動特徵。在傳統定價框架下,實際利率是黃金最關鍵的阻力——美國國債實際利率的上升直接增加了持有零息黃金的機會成本。這也是5月以來黃金短線承壓、高位波動甚至階段性回調背後的核心交易邏輯,伴隨著美國長期國債的拋售和升息預期的升溫。

根據ING等機構的最新研究報告,ACE Markets認為,即使霍爾木茲海峽航運完全恢復正常,短期通膨預期受到抑制,長期利率也不太可能大幅下降。 ACE Markets對市場活動的追蹤顯示,先前接近4.70%的10年期美國國債殖利率目前已回落至4.56%左右,而這一上升趨勢幾乎完全是由實際利率推動的。

ACE Markets認同市場的核心共識:當前債券市場的重新定價並非針對特定的地緣政治頭條事件,而是針對無法透過外交聲明或短期停火解決的結構性問題的重新定價。這是地緣政治緊張局勢緩和的消息傳出後,債市高收益水準並未得到根本性鬆動的核心原因。 5月25日美國與伊朗宣布接近達成霍爾木茲海峽航運框架協議後,原油、美國公債期貨、黃金均有短期波動,地緣政治避險買盤衝動迅速消散。然而,高收益的潛在支撐依然沒有動搖。

財政擴張與人工智慧浪潮:在推高利率的同時,也為黃金提供了違反直覺的支撐。

ACE Markets深入研究發現,推高美國公債殖利率中期預期的兩大結構性因素——財政擴張和人工智慧投資熱潮,恰恰是當前高利率環境下黃金韌性的底層支撐。

川普的減稅提議,加上本已很高的債務存量,意味著美國國債的淨需求將進一步擴大。目前,美國聯邦債務已超過38兆美元,年化利息支出約1.2兆美元,超過國防開支。每年財政赤字總額維持在1.8兆美元左右。這種「赤字→發債→利率上升→赤字擴大」的螺旋式上升被市場定價為美元資產的長期信用風險,而不是簡單的周期性問題。

ACE Markets指出,目前市場上正在出現一個影響黃金定價的關鍵悖論:

- 傳統邏輯:高實際利率增加了持有黃金的機會成本,導致資金流向生息安全資產,從而對金價帶來下行壓力;

- 新邏輯:不受控制的財政赤字持續侵蝕美元的信譽,引發人們對法定貨幣購買力的擔憂。黃金作為一種無交易對手風險的非主權硬資產,已成為對沖「財政主導的貨幣化風險」的自然選擇。

- 長期支撐:全球央行持續增持黃金,央行購買對物價走勢極無彈性,代表結構性配置而非交易性操作,持續抬高金價長期底部。

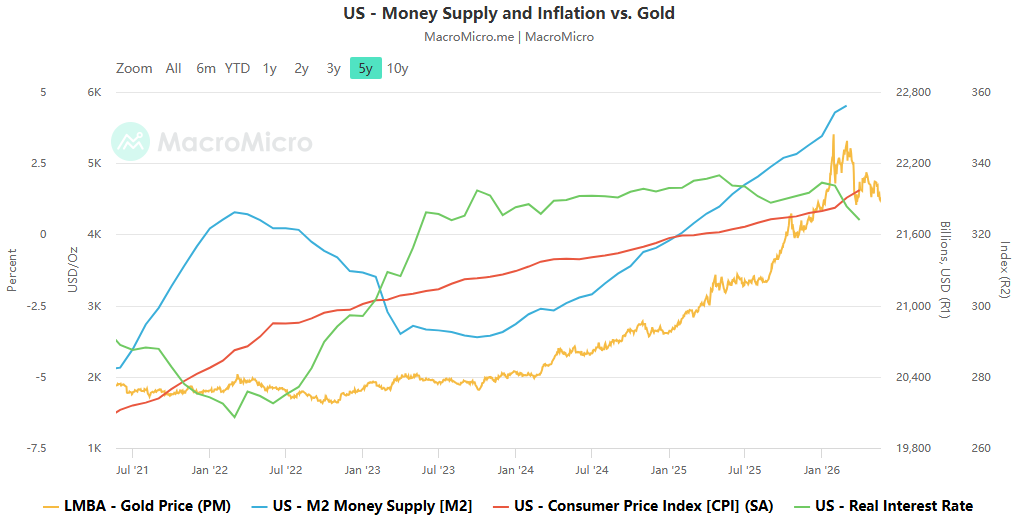

ACE Markets的跨週期定價模型顯示,近年來實際利率對金價的解釋力明顯下降,這與中誠信國際等機構的研究結論高度一致。當市場真正開始質疑「美國國債是否仍然是無風險資產」時,即使實際利率仍然為正,黃金也可能繼續走強。其定價邏輯已從「無息債券的替代品」轉向作為主權信用體系尾部風險的看漲期權重新定價。

ACE Markets分析表明,人工智慧浪潮對黃金的影響呈現出明顯的雙向效應:

短期來看,人工智慧相關的資料中心資本支出和技術融資擴張推高實際利率和期限溢價,透過利率通道間接對黃金構成壓力;

然而,從中期來看,人工智慧帶來的生產力飛躍可能會推遲財政危機的爆發,從而使信用對沖購買以較慢但更持續的方式累積;同時,如果人工智慧帶動的美股集中度風險得到釋放,估值回歸正確,投資組合再平衡帶來的多元化需求可能會階段性推升黃金的配置價值。 ACE Markets同意高盛等機構的判斷:黃金的中期前景主要取決於央行黃金購買趨勢和美元的長期信貸走勢,而不是AI帶來的短期利率上行壓力。

ACE Markets全球宏觀團隊觀察到,全球利率環境已進入中央利率上升的新階段。過去五十年來儲蓄意願上升、投資需求下降導致借貸成本下降的趨勢正在逆轉,未來利率將明顯高於金融危機後市場已經習慣的區間。

同時,各國利率上升的驅動邏輯也存在顯著差異:日本、德國10年期公債殖利率上升主要是通膨預期驅動,歐洲則受能源價格波動影響,日本則是央行政策落後帶來的補償需求。這些地區實際利率的上升幅度遠低於美國,這意味著從非美國投資者的角度來看,黃金的「機會成本逆風」相對溫和。

英國市場進一步受到國內政治不確定性的影響。 ACE Markets指出,如果英國實施更寬鬆的財政政策並擴大政府公債發行規模,將進一步增加英國債券的供給壓力和英鎊資產的波動性。從歷史上看,英鎊體系的不穩定性往往會刺激對以美元計價的黃金的需求,特別是當美元本身面臨可信度挑戰時。

ACE Markets黃金分析:兩種邏輯之間的拉鋸戰-短期關注利率,長期關注信貸

ACE Markets 綜合了所有市場線索,對目前的黃金定價結構提供了清晰的評估:

- 短期內 如果美國國債實際利率進一步上升,中東地緣政治溢價持續下降,金價將面臨階段性回檔的壓力。一些機構已經將0-3個月金價目標下調至每盎司4,300美元左右。 「高實際利率使債券更具吸引力」的傳統相關性在短期內正在回歸。

- 從中期結構來看 :美國長期財政赤字、債務利率螺旋式上升、美元信譽持續侵蝕、全球秩序碎片化導致避險資產稀缺,正為黃金建構更高的底部區間。匯豐銀行、德意志銀行等機構已大幅調高2026年平均金價預期至4,400-5,000美元/盎司區間。他們的核心論點是,財政赤字驅動的信用對沖需求正在取代簡單的降息預期,成為金價的核心長期驅動力。

- 爭論要點 :如果市場最終確認已開發國家已進入「財政主導」階段,即央行被迫為其國債融資,那麼黃金作為唯一沒有交易對手風險的貨幣資產,將擁有比當前模型產出更大的重估空間;如果高實際利率成功抑制通脹,經濟保持彈性,且美聯儲維持高利率且不損害美國國債,傳統的負相關框架將面臨更高層次的公債框架將面臨風險回升。

簡而言之:本輪高收益全球環境的「結構性」性質越強,黃金的短期阻力就越真實;但恰恰是這種高收益環境的根源——無節制的財政擴張和不可逆轉的主權債務擴張——構成了黃金長期價值的根本支撐。金價未來走勢本質上是市場在回答一個核心問題:美國國債是「暫時的高收益無風險資產」還是「有回報的高風險負債」?