ความกังวลที่ซ่อนอยู่ภายใต้การมองโลกในแง่ดี: การตรวจสอบสองครั้งเกี่ยวกับความยืดหยุ่นของภาวะเงินเฟ้อและความเสี่ยงด้านเลเวอเรจในตลาดหุ้นสหรัฐฯ

- 30 มิถุนายน 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ปัจจุบัน หุ้นสหรัฐฯ ยังคงคาดหวังในแง่ดีเกี่ยวกับความเจริญรุ่งเรืองของอุตสาหกรรม AI โดยมีดัชนีพุ่งแตะระดับสูงสุดใหม่อย่างต่อเนื่อง โดยทั่วไปตลาดเชื่อว่าราคาพลังงานที่ลดลงจะผลักดันอัตราเงินเฟ้อให้ลดลงอย่างต่อเนื่อง และการเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐเป็นเพียงเรื่องของเวลาเท่านั้น อย่างไรก็ตาม ACE Markets ได้ผ่านการตรวจสอบความถูกต้องข้ามวงจรโดยใช้ระบบติดตามอัตราเงินเฟ้อแบบข้ามรอบ กรอบการทดสอบความเครียดจากความเสี่ยง และฐานข้อมูลการเปรียบเทียบความเสี่ยงข้ามพรมแดน พบว่าฉันทามติของตลาดประเมินความเสี่ยงพื้นฐานสองประการต่ำไป ประการแรก ความเหนียวเหนอะหนะภายนอกของอัตราเงินเฟ้อของสหรัฐฯ นั้นเกินความคาดหมายมาก และราคาน้ำมันที่ลดลงไม่ได้ทำให้แนวโน้มการแพร่กระจายของราคากลับคืนมา ประการที่สอง ขนาดของกองทุนที่มีการใช้ประโยชน์ในหุ้นสหรัฐได้ไต่ขึ้นถึงระดับสุดขั้วในอดีต และโครงสร้างการซื้อขายแบบซ้อนหลายชั้นได้ขยายความเปราะบางของตลาดอย่างมีนัยสำคัญ ความผันผวนที่รุนแรงก่อนหน้านี้ในตลาดหุ้นเกาหลีใต้ที่เกิดจากการเลิกกิจการโดยใช้เลเวอเรจได้ส่งเสียงสัญญาณเตือนภัยสำหรับตลาดโลกแล้ว

ความยืดหยุ่นของอัตราเงินเฟ้อถูกประเมินต่ำเกินไป: แรงกดดันด้านโครงสร้างยังคงเกิดขึ้นหลังจากที่ภาคพลังงานหดตัวลง

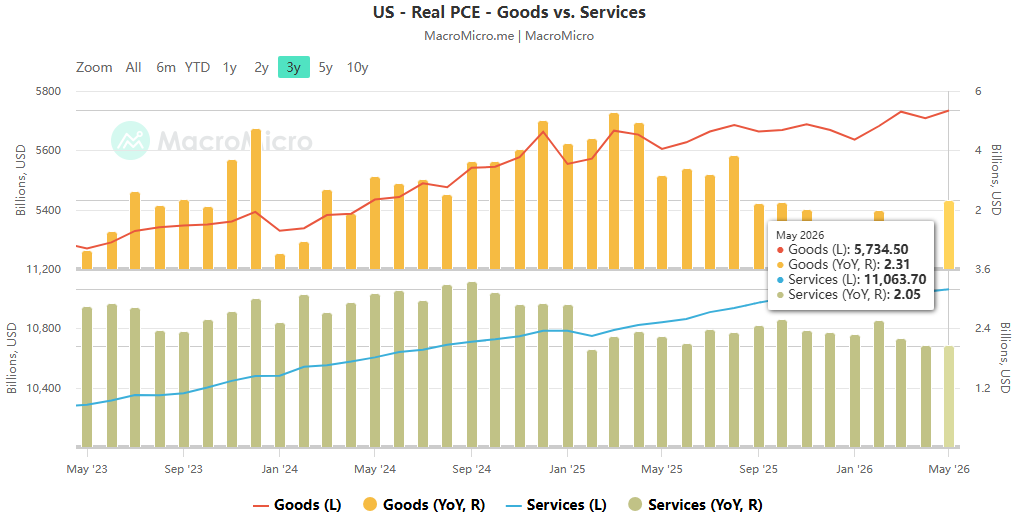

หลังจากการเปิดเผยข้อมูล PCE ประจำเดือนพฤษภาคมของกระทรวงพาณิชย์สหรัฐฯ การมองในแง่ดีของตลาดเกี่ยวกับการลดลงของอัตราเงินเฟ้อได้รับการแก้ไขอีกครั้ง ข้อมูลแสดงให้เห็นว่าดัชนีราคา PCE ของสหรัฐเพิ่มขึ้น 4.1% เมื่อเทียบเป็นรายปีในเดือนพฤษภาคม 2026 ซึ่งเป็นการเพิ่มขึ้นที่ใหญ่ที่สุดนับตั้งแต่เดือนเมษายน 2023 ซึ่งสะท้อนถึงคำกล่าวของประธาน Fed แห่งริชมอนด์ Barkin ที่ว่า "อัตราเงินเฟ้อยังคงไม่สูงกว่าเป้าหมาย 2% อย่างมีนัยสำคัญ" และตรวจสอบการคาดการณ์ก่อนหน้านี้ของโมเดลการติดตามอัตราเงินเฟ้อของ ACE Markets

หลังจากวิเคราะห์โครงสร้างเงินเฟ้อแล้ว ACE Markets เชื่อว่าความดื้อรั้นของอัตราเงินเฟ้อรอบนี้สูงกว่าวัฏจักรแบบเดิมอย่างมาก และผลกระทบเชิงบวกของราคาพลังงานที่ลดลงนั้นถูกชดเชยด้วยปัจจัยโครงสร้างหลักสามประการ:

- แรงกดดันด้านราคากำลังแพร่กระจายจากภาคพลังงานไปยังพื้นที่ภายนอก . ราคาน้ำมันที่ลดลงหลังการหยุดยิงระหว่างสหรัฐฯ-อิหร่านได้บรรเทาความกดดันเพียงผิวเผินจากอัตราเงินเฟ้อนำเข้าเท่านั้น การเพิ่มขึ้นของราคาได้แพร่กระจายไปยังภาคบริการและสินค้าหลักแล้ว ในบรรดาภาคบริการซึ่งมีราคาที่เหนียวแน่นสูงและวงจรการลดลงที่ยาวนานเป็นตัวแปรหลักที่ชะลออัตราเงินเฟ้อที่ลดลง อัตราเงินเฟ้อได้เปลี่ยนจาก "แรงกระตุ้นจากภายนอก" มาเป็น "คงที่จากภายนอก"

- รายจ่ายฝ่ายทุนของ AI กลายเป็นตัวแปรใหม่ในภาวะเงินเฟ้อ . คลื่นการลงทุนขนาดใหญ่ทั่วโลกในโครงสร้างพื้นฐาน AI นำไปสู่การปลดปล่อยความต้องการชิปประมวลผล ศูนย์ข้อมูล และส่วนประกอบสนับสนุนต้นทางอย่างเข้มข้น โดยให้การสนับสนุนราคาที่เข้มงวด ผลกระทบที่ขับเคลื่อนด้วยอุปสงค์จากวงจรอุตสาหกรรมนี้ยังมีอิทธิพลต่ออุปทานของสินค้าและต้นทุนการบริการ กลายเป็นปัจจัยใหม่ที่ช่วยสนับสนุนอัตราเงินเฟ้อในระยะยาว

- วงจรการกำหนดราคาค่าจ้างยังคงไม่ขาดตอน . บริษัทต่างๆ ได้รวมเอาอัตราเงินเฟ้อที่สูงไว้ในการตัดสินใจกำหนดราคาในระยะยาว ทำให้เกิดตรรกะปกติในการเพิ่มราคา แม้ว่าราคาน้ำมันที่ลดลงได้บรรเทาความกดดันด้านค่าจ้างลงชั่วคราว บริษัทต่างๆ ก็ไม่ได้ลดความคาดหวังในการปรับค่าจ้างในภายหลัง และวงจรการเสริมกำลังตัวเองระหว่างค่าจ้างและราคาก็ไม่ได้ถูกทำลายลงอย่างแท้จริง

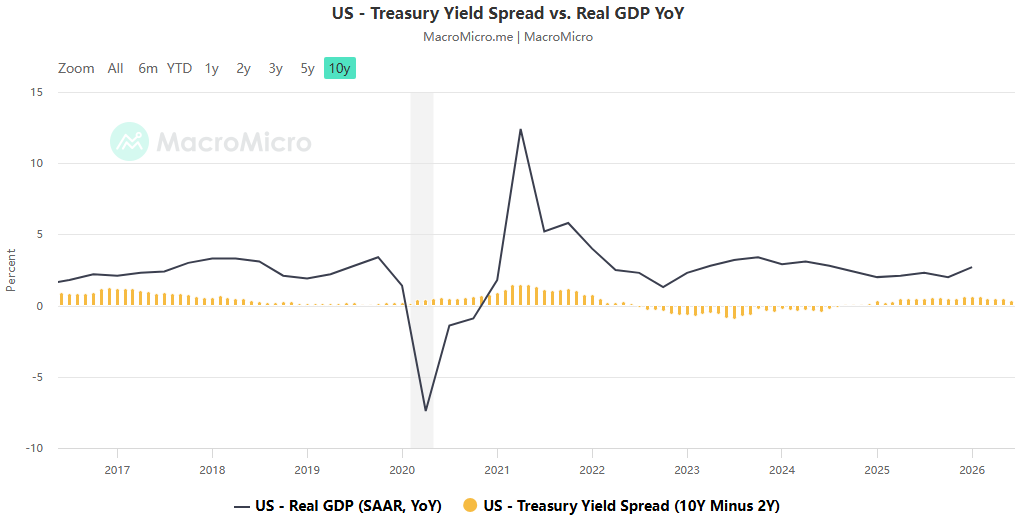

จากข้อมูลนี้ ACE Markets เชื่อว่า Federal Reserve จะคงอัตราดอกเบี้ยระดับสูงที่มีข้อจำกัดไว้นานกว่าที่ตลาดคาดไว้ ความเป็นไปได้ที่จะมีการปรับลดอัตราดอกเบี้ยในระยะสั้นนั้นแทบจะเป็นศูนย์ และกรอบเวลาสำหรับการปรับขึ้นอัตราดอกเบี้ยในปีนี้ก็ยังไม่ปิดลงอย่างสมบูรณ์ อัตราเงินเฟ้อเบี่ยงเบนไปจากเป้าหมายมานานกว่าห้าปี และหากการคาดการณ์อัตราเงินเฟ้อของผู้อยู่อาศัยเพิ่มขึ้นอีกครั้ง ค่าใช้จ่ายในการกำกับดูแลนโยบายก็จะเพิ่มขึ้นอย่างมาก

คำเตือนเรื่องฟองสบู่แบบ Leveraged: การสะสมความเปราะบางในหุ้นสหรัฐฯ ที่เห็นผ่าน Circuit Breaker ของเกาหลีใต้

ความผันผวนที่รุนแรงในตลาดหุ้นเกาหลีใต้เมื่อเร็วๆ นี้ส่งสัญญาณเตือนถึงตลาดที่มีเลเวอเรจทั่วโลก การซื้อขายแบบเลเวอเรจมีการใช้งานมายาวนานในตลาดเกาหลีใต้ โดยผลิตภัณฑ์ที่เกี่ยวข้องครั้งหนึ่งคิดเป็นครึ่งหนึ่งของปริมาณการซื้อขายของหุ้นชั้นนำ เมื่อตลาดกลับตัว การเลิกกิจการของกองทุนที่มีเลเวอเรจอย่างเข้มข้นช่วยเพิ่มการลดลงอย่างมีนัยสำคัญ แม้กระทั่งกระตุ้นให้เกิดเบรกเกอร์วงจร การเปรียบเทียบความเสี่ยงข้ามพรมแดนของ ACE Markets แสดงให้เห็นว่าโครงสร้างการซื้อขายที่ใช้เลเวอเรจในปัจจุบันในตลาดหุ้นสหรัฐฯ มีความคล้ายคลึงกับโครงสร้างการซื้อขายของตลาดเกาหลีใต้อย่างมาก และเมื่อประกอบกับอัตราดอกเบี้ยที่สูงและความไม่แน่นอนของนโยบาย ความเสี่ยงก็ยิ่งเพิ่มมากขึ้น

ข้อมูลที่ติดตามโดย ACE Markets แสดงให้เห็นว่า ณ เดือนพฤษภาคม 2026 ขนาดของหนี้เพื่อมาร์จิ้นของสหรัฐฯ สูงถึง 1.4 ล้านล้านดอลลาร์ เพิ่มขึ้น 54% เมื่อเทียบเป็นรายปี สร้างสถิติใหม่ ที่น่าตกใจยิ่งกว่านั้นคือความเสี่ยงของการซ้อนหลายชั้น: ขนาดของ ETF ที่ใช้ประโยชน์ 2x และ 3x เพิ่มขึ้นเกือบสองเท่าในเวลาเพียงสองเดือน ซึ่งเกินกว่า 220 พันล้านดอลลาร์ ซึ่งครอบคลุมทั้งนักลงทุนสถาบันและนักลงทุนรายย่อย เทรดเดอร์บางรายซื้อตัวเลือก ETF แบบเลเวอเรจผ่านบัญชีมาร์จิ้น โดยสร้างเลเวอเรจสามหรือสี่ชั้น ซึ่งขยายความเสี่ยงในแต่ละระดับ

โมเดลที่มีเลเวอเรจสูงนี้ปลูกฝังกลไกการขยายตามวัฏจักรเข้าสู่ตลาดเป็นหลัก: เมื่อราคาสูงขึ้น เงินทุนจะไหลเข้าสู่ผลิตภัณฑ์ที่มีเลเวอเรจ และกองทุนและผู้ดูแลสภาพคล่องก็เพิ่มสถานะของตนไปพร้อม ๆ กัน ผลักดันราคาหุ้นและสร้างวงจรเชิงบวก ผลกระทบจากเลเวอเรจนี้มีนัยสำคัญต่อการเพิ่มขึ้นของภาคส่วน AI และเซมิคอนดักเตอร์ที่มากเกินไปในปีนี้ ในทางกลับกัน ในระหว่างการแก้ไข จะเกิดสิ่งที่ตรงกันข้าม: มูลค่าสินทรัพย์สุทธิที่ลดลงทำให้เกิดการบังคับชำระบัญชี และการขายแบบพาสซีฟจะกดดันราคาหุ้นต่อไป ในกรณีที่รุนแรง สถานการณ์ที่บิดเบี้ยวสามารถเกิดขึ้นได้ โดยที่ “ตราสารอนุพันธ์ครองราคาทันที” ซึ่งนำไปสู่การขายอย่างตื่นตระหนกอย่างไม่มีเหตุผล ปัจจุบัน สถาบันอย่าง Charles Schwab ได้เริ่มเข้มงวดข้อกำหนดมาร์จิ้นเพื่อควบคุมความเสี่ยงล่วงหน้า แต่ระดับเลเวอเรจรวมของตลาดทั้งหมดยังคงเพิ่มขึ้น และความเสี่ยงส่วนท้ายนี้ยังไม่สะท้อนให้เห็นอย่างเต็มที่ในการกำหนดราคากระแสหลัก

แนวโน้มตลาดและกลยุทธ์การจัดสรรภายใต้แรงกดดันสองด้าน

อัตราเงินเฟ้อที่เหนียวเหนอะหนะและความเสี่ยงในการก่อหนี้ไม่ได้ถูกแยกออกจากกัน แต่ก่อให้เกิดวงปิดที่เสริมซึ่งกันและกัน: อัตราเงินเฟ้อที่สูงกว่าที่คาดไว้สนับสนุนอัตราดอกเบี้ยที่สูง ซึ่งจะทำให้ต้นทุนของกองทุนที่มีภาระหนี้เพิ่มขึ้นอย่างต่อเนื่อง และสะสมความเปราะบางของตลาดอยู่ตลอดเวลา เมื่อการเปลี่ยนแปลงเชิงลบทำให้เกิดการชำระหนี้ของเลเวอเรจ ก็อาจนำไปสู่การหดตัวอย่างรวดเร็วในความเสี่ยงที่ยอมรับได้ ซึ่งจะส่งผลต่อความคาดหวังของเศรษฐกิจมหภาค

หลังจากการประเมินอย่างครอบคลุม ACE Markets ได้ตัดสินหลักสามประการ:

- ตามนโยบาย: อัตราดอกเบี้ยที่สูงจะคงอยู่ต่อไปอีกนาน . ความยืดหยุ่นโดยธรรมชาติของอัตราเงินเฟ้อหมายความว่า Federal Reserve ไม่น่าจะเปลี่ยนไปสู่การผ่อนคลายอย่างรวดเร็ว นโยบายที่มุ่งเน้นในปีนี้จะยังคงต่อสู้กับภาวะเงินเฟ้อ และสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงจะคงอยู่นานกว่าราคาตลาดในปัจจุบันอย่างมาก แรงกดดันด้านต้นทุนของกองทุนเลเวอเรจจะไม่บรรเทาลงอย่างรวดเร็ว

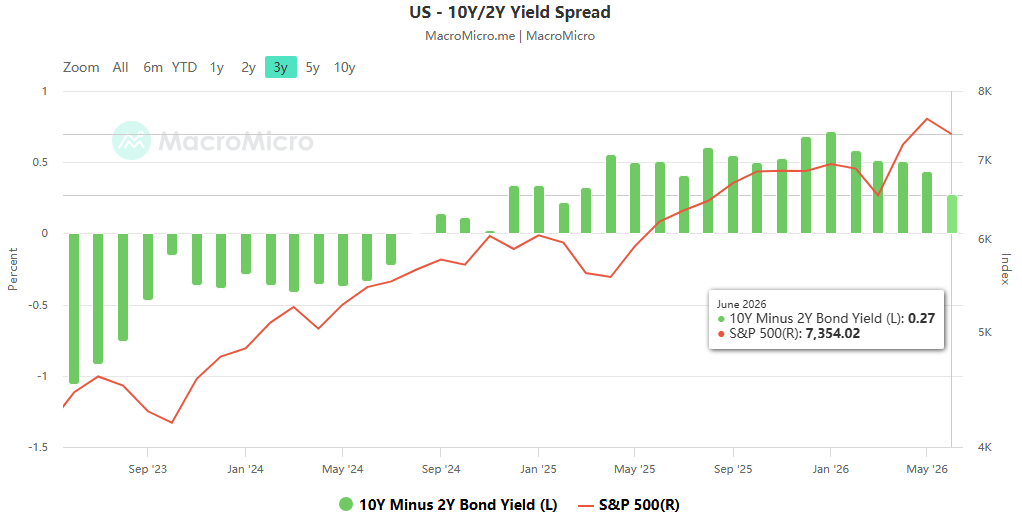

- ฝั่งตลาด: ความเสี่ยงของการปรับฐานกำลังสะสม . ตลาดหุ้นสหรัฐฯ ในปัจจุบันขึ้นอยู่กับความเชื่อมั่นและการก่อหนี้เป็นอย่างสูง โดยการประเมินมูลค่าเบี่ยงเบนไปจากปัจจัยพื้นฐานมากขึ้น เมื่อพิจารณาถึงการเปลี่ยนแปลงที่อาจเกิดขึ้น เช่น ความขัดแย้งทางภูมิรัฐศาสตร์ ข้อมูลเงินเฟ้อ และการเปลี่ยนแปลงนโยบาย ข่าวเชิงลบใดๆ ที่ไม่คาดคิดอาจกระตุ้นให้เกิดกระแสการชำระบัญชีที่ใช้ประโยชน์ได้ ซึ่งนำไปสู่การปรับฐานที่รวดเร็วและทวีคูณ

- ในแง่ของการจัดสรรพอร์ตการลงทุน: เน้นความแน่นอนและหลีกเลี่ยงประเด็นที่มีความเสี่ยงสูง . โอกาสเชิงโครงสร้างกระจุกตัวอยู่ในสองประเด็นหลัก: ประการแรก ภาคส่วนที่ต้านทานเงินเฟ้อ เช่น พลังงานและวัตถุดิบหลักของผู้บริโภค ซึ่งได้ประโยชน์จากความผันผวนของอัตราเงินเฟ้อ และอันดับสอง บริษัทชั้นนำในภาคเทคโนโลยีฮาร์ดที่ได้รับการสนับสนุนประสิทธิภาพอย่างแท้จริงและได้รับประโยชน์อย่างล้ำลึกจากความต้องการโครงสร้างพื้นฐาน AI หุ้นเฉพาะเรื่องที่ได้รับแรงหนุนจากการประเมินมูลค่าที่สูงและการก่อหนี้ที่สูง ซึ่งขาดการสนับสนุนขั้นพื้นฐาน จะเผชิญกับแรงกดดันขาลงที่มากขึ้น

ACE Markets จะยังคงติดตามข้อมูลอัตราเงินเฟ้อความถี่สูง ความผันผวนของการงัดหุ้นสหรัฐ และสัญญาณนโยบายของ Federal Reserve ต่อไป เพื่อช่วยให้นักลงทุนระบุคำเตือนความเสี่ยงและโอกาสเชิงโครงสร้างได้ทันที