Sự leo thang địa chính trị khó có thể ngăn cản lợi suất cao trở thành tiêu chuẩn và logic định giá vàng đang trải qua quá trình tái cơ cấu cơ cấu.

- Tháng 5 26, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Từ ngày 23 đến 26/5, giá vàng quốc tế giảm 3 ngày liên tiếp. Vàng giao ngay ở London đã giảm từ mức cao $4510/ounce xuống $4382/ounce, giảm 1,8% trong ba ngày, do các vị thế mua đầu cơ ngắn hạn tiếp tục thoát ra. Đợt điều chỉnh giá vàng này chủ yếu là do hai yếu tố tiêu cực: giảm bớt lo ngại rủi ro địa chính trị ở Trung Đông, cùng với việc lãi suất dài hạn của Kho bạc Hoa Kỳ đạt mức cao mới kể từ năm 2007 và kỳ vọng tăng lãi suất của Fed, làm tăng đáng kể chi phí nắm giữ vàng. Nhóm vĩ mô của ACE Markets, kết hợp dữ liệu thị trường theo thời gian thực, dữ liệu thị trường trái phiếu toàn cầu và ý kiến từ nhiều ngân hàng đầu tư, tin rằng việc nới lỏng địa chính trị không thể phá vỡ mô hình lãi suất cao mang tính cấu trúc toàn cầu. Giá vàng từ lâu đã thoát khỏi sự ràng buộc của một mức lãi suất thực duy nhất và hiện đang trong giai đoạn của trò chơi kép giữa giảm lãi suất ngắn hạn và phòng ngừa rủi ro tín dụng dài hạn bằng đồng đô la. Bài viết này sẽ phân tích sâu sắc logic định giá mới của vàng và hướng đi trong tương lai của nó.

Logic phân kỳ trong thị trường trái phiếu: Lãi suất thực trở thành động lực cốt lõi

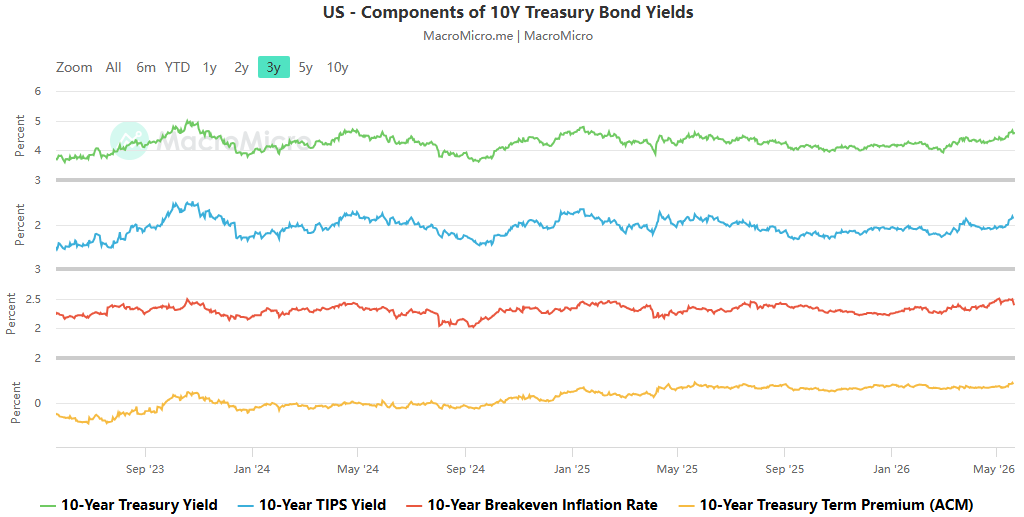

Theo dõi dữ liệu thị trường Bloomberg của ACE Markets cho thấy tính đến giữa tháng 5, tỷ lệ lạm phát hòa vốn trong 10 năm của Hoa Kỳ là khoảng 2,48%, thấp hơn khoảng 50 điểm cơ bản so với mức đỉnh 3,0% trong nửa đầu năm 2022. Xu hướng đi lên tụt hậu đáng kể so với lợi suất danh nghĩa, cho thấy thị trường không giao dịch hoàn toàn dựa trên logic duy nhất là “lạm phát chiến tranh”.

ACE Markets đồng ý với đánh giá cốt lõi của các nhà kinh tế của Bank of America: Trong môi trường mức nợ liên tục tăng và chi phí tái cấp vốn cho khoản nợ hiện tại ngày càng tăng, thâm hụt tài chính ngày càng gia tăng khiến lợi suất dài hạn nhạy cảm hơn với những thay đổi chính sách mà trước đây chủ yếu ảnh hưởng đến lãi suất ngắn hạn. ACE Markets chỉ ra thêm rằng đợt tăng lợi suất toàn cầu này thể hiện sự khác biệt rõ ràng về cấu trúc khu vực: ở Mỹ, mức tăng lợi suất chủ yếu được thúc đẩy bởi lãi suất thực, trong khi ở Nhật Bản và Đức, động lực cốt lõi là kỳ vọng lạm phát.

Cấu trúc này trực tiếp xác định đặc tính biến động ngắn hạn của vàng. Theo khung định giá truyền thống, lãi suất thực là yếu tố cản trở quan trọng nhất đối với vàng – sự gia tăng lãi suất thực của trái phiếu kho bạc Hoa Kỳ trực tiếp làm tăng chi phí cơ hội của việc nắm giữ vàng không trả lãi. Đây cũng là logic giao dịch cốt lõi đằng sau áp lực ngắn hạn, biến động ở mức cao và thậm chí là sự sụt giảm theo từng giai đoạn của vàng kể từ tháng 5, kèm theo việc bán tháo trái phiếu kho bạc dài hạn của Hoa Kỳ và kỳ vọng tăng lãi suất ngày càng tăng.

Lãi suất cao thể hiện khả năng phục hồi cơ cấu và giá vàng không còn chỉ phụ thuộc vào lãi suất.

Theo báo cáo nghiên cứu mới nhất từ các tổ chức như ING, ACE Markets tin rằng ngay cả khi hoạt động vận chuyển ở eo biển Hormuz hoàn toàn trở lại bình thường và kỳ vọng lạm phát ngắn hạn bị ngăn chặn thì lãi suất dài hạn khó có thể giảm đáng kể. Việc theo dõi hoạt động thị trường của ACE Markets cho thấy lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, trước đây đạt mức 4,70%, hiện đã giảm trở lại khoảng 4,56%, với xu hướng tăng này gần như hoàn toàn do lãi suất thực.

ACE Markets đồng ý với sự đồng thuận cốt lõi của thị trường: việc định giá lại hiện tại trên thị trường trái phiếu không nhằm vào một sự kiện địa chính trị cụ thể nào, mà là việc định giá lại một vấn đề cơ cấu không thể giải quyết thông qua các tuyên bố ngoại giao hoặc ngừng bắn ngắn hạn. Đây là lý do cốt lõi khiến mức lợi suất cao trên thị trường trái phiếu về cơ bản không được nới lỏng sau tin tức về căng thẳng địa chính trị xuống thang. Sau thông báo vào ngày 25 tháng 5 rằng Mỹ và Iran sắp đạt được thỏa thuận khung về vận chuyển ở eo biển Hormuz, dầu thô, hợp đồng tương lai của Kho bạc Hoa Kỳ và vàng đều trải qua những biến động ngắn hạn, với động lực địa chính trị về việc mua tài sản trú ẩn an toàn nhanh chóng tan biến. Tuy nhiên, sự hỗ trợ cơ bản cho lợi suất cao vẫn không bị lay chuyển.

Mở rộng tài chính và Làn sóng AI: Trong khi đẩy lãi suất lên cao, chúng cũng mang lại sự hỗ trợ phản trực giác cho vàng.

Nghiên cứu chuyên sâu của ACE Markets đã phát hiện ra rằng hai yếu tố cấu trúc thúc đẩy kỳ vọng trung hạn đối với lãi suất trái phiếu Kho bạc Hoa Kỳ – mở rộng tài chính và bùng nổ đầu tư AI – chính là sự hỗ trợ cơ bản cho khả năng phục hồi của vàng trong môi trường lãi suất cao hiện nay.

Vòng xoáy tài chính: Nhu cầu phòng ngừa rủi ro tín dụng tái cấu trúc logic cơ bản của vàng

Đề xuất cắt giảm thuế của Trump, cùng với lượng nợ vốn đã cao, có nghĩa là nhu cầu ròng đối với trái phiếu Kho bạc Hoa Kỳ sẽ tiếp tục mở rộng. Hiện tại, nợ liên bang của Mỹ đã vượt quá 38 nghìn tỷ USD, với khoản thanh toán lãi hàng năm khoảng 1,2 nghìn tỷ USD, vượt quá chi tiêu quốc phòng. Tổng thâm hụt tài chính vẫn ở mức khoảng 1,8 nghìn tỷ USD mỗi năm. Vòng xoáy “thâm hụt → phát hành nợ → lãi suất tăng → thâm hụt ngày càng mở rộng” đang được thị trường định giá là rủi ro tín dụng dài hạn đối với tài sản bằng đồng đô la, chứ không phải là một vấn đề mang tính chu kỳ đơn giản.

ACE Markets chỉ ra rằng một nghịch lý chính hiện đang xuất hiện trên thị trường đang ảnh hưởng đến giá vàng:

- Logic truyền thống: Lãi suất thực cao làm tăng chi phí cơ hội của việc nắm giữ vàng, khiến vốn chảy vào các tài sản an toàn chịu lãi, gây áp lực giảm giá vàng;

- Logic mới: Thâm hụt tài chính không được kiểm soát tiếp tục làm xói mòn uy tín của đồng đô la Mỹ, làm dấy lên lo ngại về sức mua của các loại tiền tệ fiat. Vàng, với tư cách là một tài sản cứng không có chủ quyền, không có rủi ro đối tác, đã trở thành một lựa chọn tự nhiên để phòng ngừa “rủi ro kiếm tiền, do tài chính dẫn đến”.

- Hỗ trợ dài hạn: Các ngân hàng trung ương toàn cầu tiếp tục tăng lượng vàng nắm giữ và hoạt động mua vàng của ngân hàng trung ương cực kỳ kém co giãn trước biến động giá, thể hiện sự phân bổ cơ cấu chứ không phải là một hoạt động giao dịch, tiếp tục nâng đáy dài hạn của giá vàng.

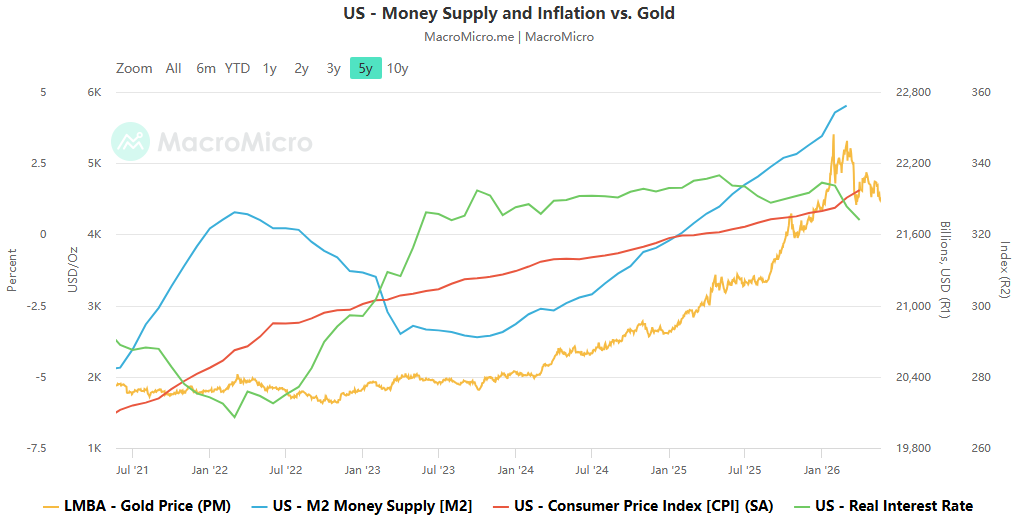

Mô hình định giá xuyên chu kỳ của ACE Markets cho thấy khả năng giải thích của lãi suất thực đối với giá vàng đã giảm đáng kể trong những năm gần đây, điều này rất phù hợp với kết luận nghiên cứu của các tổ chức như China Chengxin International. Khi thị trường thực sự bắt đầu đặt câu hỏi liệu “Trái phiếu Kho bạc Hoa Kỳ có còn là tài sản không có rủi ro” hay không, vàng có thể tiếp tục mạnh lên ngay cả khi lãi suất thực vẫn dương. Logic định giá của nó đã chuyển từ “sự thay thế cho trái phiếu không chịu lãi” sang được định giá lại như một quyền chọn mua đối với rủi ro cuối cùng của hệ thống tín dụng có chủ quyền.

Sự bùng nổ đầu tư AI: Tác động hai chiều đến vàng, với logic trung hạn mang tính quyết định hơn

Phân tích của ACE Markets cho thấy tác động của làn sóng AI lên vàng thể hiện hiệu ứng hai chiều rõ ràng:

Trong ngắn hạn, chi tiêu vốn cho trung tâm dữ liệu liên quan đến AI và mở rộng tài trợ công nghệ sẽ đẩy lãi suất thực và phí bảo hiểm kỳ hạn lên cao, gián tiếp gây áp lực lên vàng thông qua kênh lãi suất;

tuy nhiên, trong trung hạn, bước nhảy vọt về năng suất do AI mang lại có thể trì hoãn sự bùng nổ của các cuộc khủng hoảng tài chính, cho phép hoạt động mua phòng ngừa rủi ro tín dụng tích lũy theo cách chậm hơn nhưng bền vững hơn; đồng thời, nếu rủi ro tập trung của chứng khoán Mỹ do AI thúc đẩy được giải phóng và định giá chính xác, thì nhu cầu đa dạng hóa do tái cân bằng danh mục đầu tư mang lại có thể thúc đẩy giá trị phân bổ của vàng theo từng giai đoạn. ACE Markets đồng ý với nhận định của các tổ chức như Goldman Sachs: triển vọng trung hạn của vàng phụ thuộc chủ yếu vào xu hướng mua vàng của ngân hàng trung ương và xu hướng tín dụng dài hạn của đồng đô la Mỹ, thay vì áp lực tăng lãi suất ngắn hạn từ AI.

Con đường tăng lãi suất toàn cầu khác nhau, sự khác biệt trong khu vực làm tăng giá trị của vàng như một khoản đầu tư.

Nhóm vĩ mô toàn cầu của ACE Markets nhận thấy rằng môi trường lãi suất toàn cầu đã bước vào một giai đoạn mới với lãi suất trung tâm tăng. Xu hướng tiết kiệm ngày càng tăng và nhu cầu đầu tư giảm khiến chi phí đi vay giảm trong 50 năm qua đang đảo ngược, và lãi suất trong tương lai sẽ cao hơn đáng kể so với mức mà thị trường đã quen sau cuộc khủng hoảng tài chính.

Trong khi đó, logic thúc đẩy lãi suất tăng khác nhau đáng kể giữa các quốc gia: sự gia tăng lợi suất trái phiếu chính phủ kỳ hạn 10 năm ở Nhật Bản và Đức chủ yếu là do kỳ vọng lạm phát, trong khi ở châu Âu, nó bị ảnh hưởng bởi biến động giá năng lượng, và ở Nhật Bản, nó bị ảnh hưởng bởi nhu cầu bồi thường do sự chậm trễ trong chính sách của ngân hàng trung ương. Sự gia tăng lãi suất thực ở những khu vực này ít dốc hơn nhiều so với ở Hoa Kỳ, điều đó có nghĩa là “cơ hội chi phí ngược chiều” đối với vàng tương đối nhẹ so với quan điểm của các nhà đầu tư không phải người Mỹ.

Thị trường Anh còn chịu thêm gánh nặng bởi sự bất ổn chính trị trong nước. ACE Markets chỉ ra rằng nếu Vương quốc Anh thực hiện các chính sách tài chính phù hợp hơn và mở rộng phát hành trái phiếu chính phủ, điều đó sẽ làm tăng thêm áp lực cung đối với trái phiếu Vương quốc Anh và sự biến động của tài sản đồng bảng Anh. Trong lịch sử, sự bất ổn trong hệ thống đồng bảng Anh thường thúc đẩy nhu cầu về vàng định giá bằng đồng đô la, đặc biệt khi bản thân đồng đô la phải đối mặt với những thách thức về uy tín.

Phân tích vàng của ACE Markets: Cuộc giằng co giữa hai logic – Tập trung ngắn hạn vào lãi suất, Tập trung dài hạn vào tín dụng

ACE Markets đã tổng hợp tất cả các manh mối thị trường để đưa ra đánh giá rõ ràng về cơ cấu giá vàng hiện tại:

- Trong thời gian ngắn , nếu lãi suất thực của trái phiếu kho bạc Mỹ tăng hơn nữa và phí bảo hiểm địa chính trị ở Trung Đông tiếp tục giảm, giá vàng sẽ phải đối mặt với áp lực điều chỉnh theo từng giai đoạn. Một số tổ chức đã hạ mục tiêu giá vàng trong 0-3 tháng xuống khoảng 4.300 USD/ounce. Mối tương quan truyền thống cho rằng “lãi suất thực cao khiến trái phiếu hấp dẫn hơn” đang quay trở lại trong ngắn hạn.

- Từ góc độ cơ cấu trung hạn : thâm hụt tài chính dài hạn của Hoa Kỳ, vòng xoáy lãi suất nợ, sự suy giảm liên tục về uy tín của đồng đô la và sự khan hiếm tài sản trú ẩn an toàn do sự phân mảnh của trật tự toàn cầu đang tạo ra mức đáy cao hơn cho vàng. HSBC, Deutsche Bank và các tổ chức khác đã nâng đáng kể dự báo giá vàng trung bình năm 2026 của họ lên mức 4.400-5.000 USD/ounce. Lập luận cốt lõi của họ là nhu cầu phòng ngừa rủi ro tín dụng do thâm hụt tài chính đang thay thế những kỳ vọng đơn giản về việc cắt giảm lãi suất như là động lực dài hạn cốt lõi của giá vàng.

- Những điểm tranh chấp chính : Nếu cuối cùng thị trường xác nhận rằng thế giới phát triển đã bước vào giai đoạn “do tài chính dẫn dắt”, nghĩa là các ngân hàng trung ương buộc phải tài trợ cho kho bạc của họ, thì vàng, với tư cách là tài sản tiền tệ duy nhất không có rủi ro đối tác, sẽ có nhiều dư địa để đánh giá lại hơn so với sản lượng của mô hình hiện tại; nếu lãi suất thực cao ngăn chặn lạm phát thành công, nền kinh tế vẫn kiên cường và Cục Dự trữ Liên bang duy trì lãi suất cao mà không làm tổn hại đến tín dụng của trái phiếu Kho bạc Hoa Kỳ, khuôn khổ tương quan tiêu cực truyền thống sẽ chiếm ưu thế và giá vàng có thể phải đối mặt với sự sụt giảm sâu hơn.

Nói tóm lại: bản chất “cấu trúc” của vòng môi trường toàn cầu lợi suất cao này càng mạnh thì những trở ngại ngắn hạn đối với vàng sẽ càng thực tế hơn; nhưng chính xác là nguyên nhân sâu xa của môi trường lợi suất cao này – mở rộng tài chính không kiềm chế và sự gia tăng nợ công không thể đảo ngược – đã tạo nên sự hỗ trợ cơ bản cho giá trị lâu dài của vàng. Xu hướng tương lai của giá vàng về cơ bản là việc thị trường trả lời một câu hỏi cốt lõi: Kho bạc Hoa Kỳ là “tài sản có lãi suất cao, không có rủi ro tạm thời” hay “nợ có lợi nhuận cao và có rủi ro cao”?