भू-राजनीतिक तनाव में कमी से उच्च पैदावार को आदर्श बनने से रोकने की संभावना नहीं है, और सोने के लिए मूल्य निर्धारण तर्क एक संरचनात्मक पुनर्गठन के दौर से गुजर रहा है।

- मई 26, 2026

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

23 से 26 मई तक लगातार तीन दिनों तक अंतरराष्ट्रीय स्तर पर सोने की कीमतों में गिरावट आई। लंदन में सोना हाजिर $4510/औंस के उच्चतम स्तर से गिरकर $4382/औंस पर आ गया, जो तीन दिनों में 1.8% की गिरावट है, क्योंकि अल्पकालिक सट्टा लंबी स्थिति से बाहर निकलना जारी रहा। सोने की कीमत में सुधार का यह दौर मुख्य रूप से दो नकारात्मक कारकों के कारण था: मध्य पूर्व में भू-राजनीतिक जोखिम में कमी, साथ ही अमेरिकी ट्रेजरी दीर्घकालिक उपज 2007 के बाद से एक नई ऊंचाई पर पहुंच गई और फेड दर में बढ़ोतरी की बढ़ती उम्मीदों के कारण, सोने को रखने की लागत में काफी वृद्धि हुई। वास्तविक समय बाजार डेटा, वैश्विक बांड बाजार डेटा और कई निवेश बैंकों की राय को मिलाकर एसीई मार्केट्स की मैक्रो टीम का मानना है कि भू-राजनीतिक सहजता वैश्विक संरचनात्मक उच्च-ब्याज दर पैटर्न को नहीं तोड़ सकती है। सोने का मूल्य निर्धारण लंबे समय से एकल वास्तविक ब्याज दर की बाधा से मुक्त हो चुका है और वर्तमान में अल्पकालिक ब्याज दर में गिरावट और दीर्घकालिक डॉलर क्रेडिट हेजिंग के बीच दोहरे खेल के चरण में है। यह लेख सोने के नए मूल्य निर्धारण तर्क और इसकी भविष्य की दिशा का गहराई से विश्लेषण करेगा।

बॉन्ड बाज़ार में अलग-अलग तर्क: वास्तविक ब्याज दरें मुख्य चालक बन जाती हैं

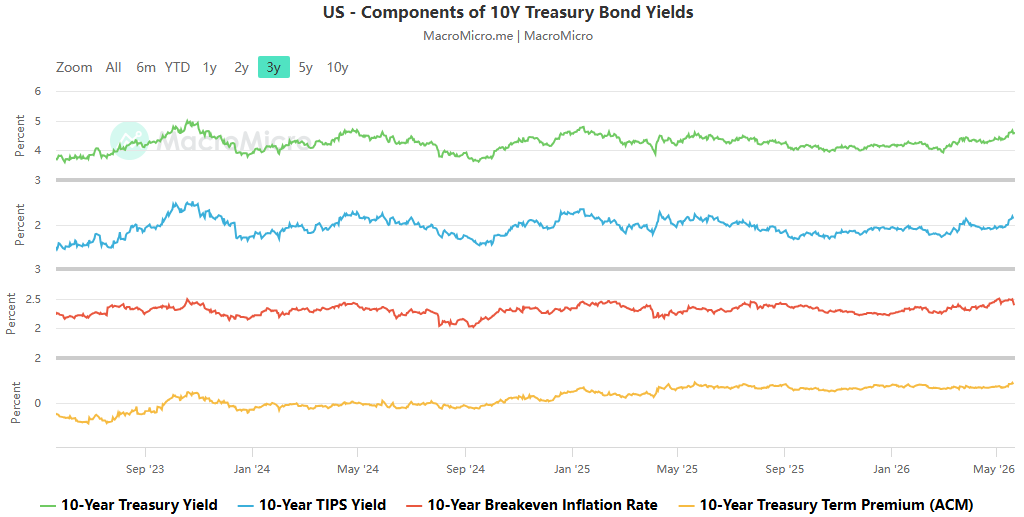

ब्लूमबर्ग बाजार डेटा पर एसीई मार्केट्स की ट्रैकिंग से पता चला है कि मई के मध्य तक, अमेरिका की 10-वर्षीय ब्रेकईवन मुद्रास्फीति दर लगभग 2.48% थी, जो 2022 की पहली छमाही में 3.0% के शिखर से लगभग 50 आधार अंक कम थी। ऊपर की ओर बढ़ने वाला आंदोलन नाममात्र पैदावार से काफी पीछे रह गया, यह दर्शाता है कि बाजार पूरी तरह से "युद्ध मुद्रास्फीति" के एकल तर्क के आधार पर व्यापार नहीं कर रहा है।

एसीई मार्केट्स बैंक ऑफ अमेरिका के अर्थशास्त्रियों के मुख्य मूल्यांकन से सहमत हैं: लगातार बढ़ते ऋण स्तर और मौजूदा ऋण के लिए बढ़ती पुनर्वित्त लागत के माहौल में, राजकोषीय घाटे का और विस्तार दीर्घकालिक उपज को नीतिगत परिवर्तनों के प्रति अधिक संवेदनशील बनाता है जो पहले मुख्य रूप से अल्पकालिक ब्याज दरों को प्रभावित करते थे। एसीई मार्केट्स आगे बताते हैं कि वैश्विक उपज वृद्धि का यह दौर एक स्पष्ट क्षेत्रीय संरचनात्मक विचलन दर्शाता है: अमेरिका में, उपज वृद्धि मुख्य रूप से वास्तविक ब्याज दरों से प्रेरित होती है, जबकि जापान और जर्मनी में, मुख्य चालक मुद्रास्फीति की उम्मीदें हैं।

यह संरचना सीधे तौर पर सोने की अल्पकालिक अस्थिरता विशेषताओं को निर्धारित करती है। पारंपरिक मूल्य निर्धारण ढांचे के तहत, वास्तविक ब्याज दर सोने के लिए सबसे महत्वपूर्ण प्रतिकूल स्थिति है - अमेरिकी ट्रेजरी बांड की वास्तविक ब्याज दर में वृद्धि से सीधे तौर पर शून्य-कूपन सोना रखने की अवसर लागत बढ़ जाती है। मई के बाद से सोने में अल्पकालिक दबाव, उच्च-स्तरीय उतार-चढ़ाव और यहां तक कि चरणबद्ध उतार-चढ़ाव के पीछे भी यही मुख्य व्यापारिक तर्क है, साथ ही लंबी अवधि के अमेरिकी ट्रेजरी बांड की बिक्री और ब्याज दर में बढ़ोतरी की उम्मीदों का बढ़ना भी है।

उच्च ब्याज दरें संरचनात्मक लचीलेपन को प्रदर्शित करती हैं, और सोने की कीमत अब केवल ब्याज दरों पर निर्भर नहीं है।

आईएनजी जैसे संस्थानों की नवीनतम शोध रिपोर्टों के अनुसार, एसीई मार्केट्स का मानना है कि भले ही होर्मुज जलडमरूमध्य में शिपिंग पूरी तरह से सामान्य हो जाए और अल्पकालिक मुद्रास्फीति की उम्मीदें दबा दी जाएं, दीर्घकालिक ब्याज दरों में महत्वपूर्ण गिरावट देखने की संभावना नहीं है। एसीई मार्केट्स की बाजार गतिविधि पर नज़र रखने से पता चलता है कि 10-वर्षीय अमेरिकी ट्रेजरी बांड पर उपज, जो पहले 4.70% तक पहुंच गई थी, अब लगभग 4.56% तक गिर गई है, यह ऊपर की ओर लगभग पूरी तरह से वास्तविक ब्याज दरों से प्रेरित है।

एसीई मार्केट्स मुख्य बाजार सर्वसम्मति से सहमत हैं: बांड बाजार में मौजूदा पुनर्मूल्यांकन एक विशिष्ट भूराजनीतिक हेडलाइन घटना को लक्षित नहीं कर रहा है, बल्कि एक संरचनात्मक समस्या का पुनर्मूल्यांकन है जिसे राजनयिक बयानों या अल्पकालिक युद्धविराम के माध्यम से हल नहीं किया जा सकता है। यही मुख्य कारण है कि भू-राजनीतिक तनाव में कमी की खबर के बाद भी बांड बाजार में उच्च उपज का स्तर मूल रूप से ढीला नहीं हुआ है। 25 मई को इस घोषणा के बाद कि अमेरिका और ईरान होर्मुज जलडमरूमध्य में शिपिंग पर एक रूपरेखा समझौते पर पहुंचने के करीब हैं, कच्चे तेल, अमेरिकी ट्रेजरी वायदा और सोने में अल्पकालिक उतार-चढ़ाव का अनुभव हुआ, साथ ही सुरक्षित-हेवन खरीद के लिए भू-राजनीतिक आवेग तेजी से खत्म हो गया। हालाँकि, उच्च पैदावार के लिए अंतर्निहित समर्थन अपरिवर्तित रहा।

राजकोषीय विस्तार और एआई लहर: ब्याज दरों को बढ़ाने के साथ-साथ, वे सोने के लिए प्रति-सहज समर्थन भी प्रदान करते हैं।

एसीई मार्केट्स के गहन शोध में पाया गया है कि अमेरिकी ट्रेजरी पैदावार के लिए मध्यम अवधि की उम्मीदों को बढ़ाने वाले दो संरचनात्मक कारक - राजकोषीय विस्तार और एआई निवेश उछाल - वर्तमान उच्च-ब्याज दर के माहौल में सोने की लचीलापन के लिए अंतर्निहित समर्थन हैं।

राजकोषीय सर्पिल: क्रेडिट हेजिंग मांग सोने के अंतर्निहित तर्क का पुनर्निर्माण करती है

ट्रम्प के प्रस्तावित कर कटौती, पहले से ही उच्च ऋण स्टॉक के साथ मिलकर, इसका मतलब है कि अमेरिकी ट्रेजरी बांड की शुद्ध मांग में और विस्तार होगा। वर्तमान में, अमेरिकी संघीय ऋण $38 ट्रिलियन से अधिक हो गया है, जिसमें वार्षिक ब्याज भुगतान लगभग $1.2 ट्रिलियन है, जो रक्षा खर्च से अधिक है। कुल राजकोषीय घाटा लगभग $1.8 ट्रिलियन प्रति वर्ष बना हुआ है। "घाटा → ऋण जारी करना → बढ़ती ब्याज दरें → बढ़ता घाटा" के इस सर्पिल को बाजार द्वारा एक साधारण चक्रीय समस्या के बजाय डॉलर की संपत्ति के लिए दीर्घकालिक ऋण जोखिम के रूप में आंका जा रहा है।

एसीई मार्केट्स का कहना है कि वर्तमान में बाजार में एक प्रमुख विरोधाभास उभर रहा है जो सोने की कीमत को प्रभावित कर रहा है:

- पारंपरिक तर्क: उच्च वास्तविक ब्याज दरें सोना रखने की अवसर लागत को बढ़ाती हैं, जिससे धन का प्रवाह ब्याज वाली सुरक्षित संपत्तियों की ओर होता है, जिससे सोने की कीमतों पर दबाव पड़ता है;

- नया तर्क: अनियंत्रित राजकोषीय घाटा अमेरिकी डॉलर की विश्वसनीयता को कम कर रहा है, जिससे फिएट मुद्राओं की क्रय शक्ति के बारे में चिंताएं बढ़ रही हैं। सोना, एक गैर-संप्रभु, प्रतिपक्ष जोखिम के बिना कठिन संपत्ति के रूप में, "राजकोषीय-आधारित, मुद्रीकरण जोखिम" के खिलाफ बचाव के लिए एक स्वाभाविक विकल्प बन गया है।

- दीर्घकालिक समर्थन: वैश्विक केंद्रीय बैंक अपनी सोने की होल्डिंग्स में वृद्धि जारी रखते हैं, और केंद्रीय बैंक की खरीद मूल्य आंदोलनों के लिए बेहद अस्थिर है, जो लेनदेन संचालन के बजाय संरचनात्मक आवंटन का प्रतिनिधित्व करती है, जो सोने की कीमतों के दीर्घकालिक निचले स्तर को बढ़ाती रहती है।

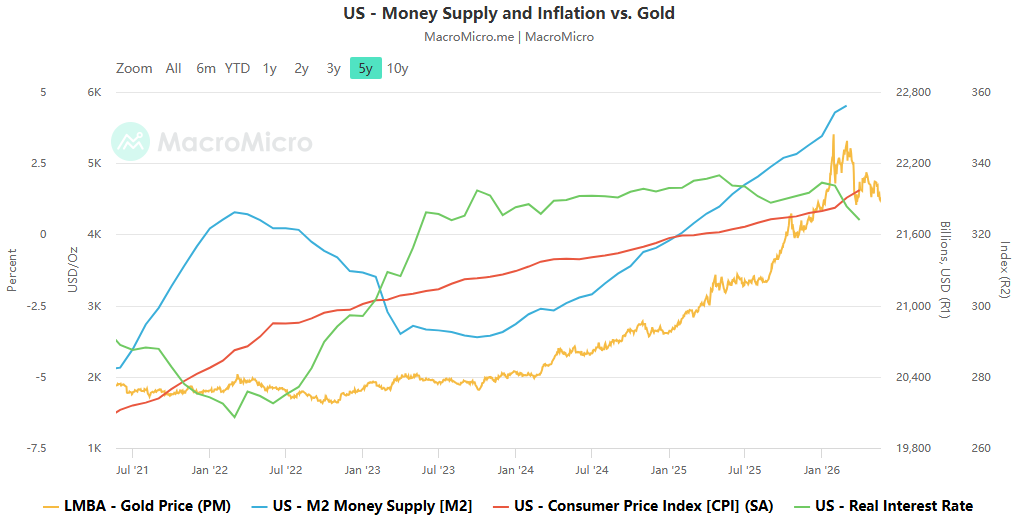

एसीई मार्केट्स के क्रॉस-साइकिल मूल्य निर्धारण मॉडल से पता चलता है कि हाल के वर्षों में सोने की कीमतों पर वास्तविक ब्याज दरों की व्याख्यात्मक शक्ति में काफी गिरावट आई है, जो कि चीन चेंगक्सिन इंटरनेशनल जैसे संस्थानों के शोध निष्कर्षों के साथ अत्यधिक सुसंगत है। जब बाजार वास्तव में सवाल करना शुरू कर देता है कि क्या "अमेरिकी राजकोष अभी भी जोखिम-मुक्त संपत्ति हैं," वास्तविक ब्याज दरें अभी भी सकारात्मक होने पर भी सोना मजबूत हो सकता है। इसका मूल्य निर्धारण तर्क "गैर-ब्याज वाले बांडों के विकल्प" से बदलकर संप्रभु क्रेडिट प्रणाली के पूंछ जोखिम पर कॉल विकल्प के रूप में पुनर्मूल्यांकन किया जा रहा है।

एआई निवेश में उछाल: सोने पर दोतरफा प्रभाव, मध्यम अवधि के तर्क अधिक निर्णायक

एसीई मार्केट्स विश्लेषण से पता चलता है कि सोने पर एआई लहर का प्रभाव स्पष्ट रूप से दो-तरफ़ा प्रभाव प्रदर्शित करता है:

अल्पावधि में, एआई-संबंधित डेटा सेंटर पूंजीगत व्यय और प्रौद्योगिकी वित्तपोषण विस्तार वास्तविक ब्याज दरों और सावधि प्रीमियम को बढ़ाता है, अप्रत्यक्ष रूप से ब्याज दर चैनल के माध्यम से सोने पर दबाव डालता है;

हालाँकि, मध्यम अवधि में, एआई द्वारा लाई गई उत्पादकता छलांग राजकोषीय संकटों के फैलने में देरी कर सकती है, जिससे क्रेडिट हेजिंग खरीदारी धीमी लेकिन अधिक निरंतर तरीके से जमा हो सकेगी; साथ ही, यदि एआई द्वारा संचालित अमेरिकी शेयरों का संकेंद्रण जोखिम जारी हो जाता है और मूल्यांकन सही हो जाता है, तो पोर्टफोलियो पुनर्संतुलन द्वारा लाए गए विविधीकरण की मांग, बदले में, चरणों में सोने के आवंटन मूल्य को बढ़ा सकती है। एसीई मार्केट्स गोल्डमैन सैक्स जैसे संस्थानों के फैसले से सहमत हैं: सोने के लिए मध्यम अवधि का दृष्टिकोण मुख्य रूप से एआई से ब्याज दरों पर अल्पकालिक ऊपरी दबाव के बजाय केंद्रीय बैंक के सोने की खरीदारी के रुझान और अमेरिकी डॉलर के दीर्घकालिक क्रेडिट रुझान पर निर्भर करता है।

वैश्विक ब्याज दर में वृद्धि के रास्ते अलग-अलग हो जाते हैं, क्षेत्रीय मतभेद निवेश के रूप में सोने के मूल्य को बढ़ाते हैं।

एसीई मार्केट्स की वैश्विक मैक्रो टीम का मानना है कि वैश्विक ब्याज दर का माहौल बढ़ती केंद्रीय ब्याज दरों के एक नए चरण में प्रवेश कर गया है। पिछले पचास वर्षों में बचत के बढ़ते इरादे और निवेश की घटती मांग के कारण उधार लेने की लागत कम होने की प्रवृत्ति उलट रही है, और भविष्य में ब्याज दरें उस सीमा से काफी अधिक होंगी जिसका बाजार वित्तीय संकट के बाद आदी हो गया है।

इस बीच, बढ़ती ब्याज दरों के पीछे प्रेरक तर्क अलग-अलग देशों में काफी भिन्न है: जापान और जर्मनी में 10-वर्षीय सरकारी बांड पैदावार में वृद्धि मुख्य रूप से मुद्रास्फीति की उम्मीदों से प्रेरित है, जबकि यूरोप में यह ऊर्जा की कीमत में उतार-चढ़ाव से प्रभावित है, और जापान में यह केंद्रीय बैंक नीतियों में देरी के कारण मुआवजे की मांग से जटिल है। इन क्षेत्रों में वास्तविक ब्याज दरों में वृद्धि संयुक्त राज्य अमेरिका की तुलना में बहुत कम है, जिसका अर्थ है कि गैर-अमेरिकी निवेशकों के दृष्टिकोण से सोने के लिए "अवसर लागत हेडविंड" अपेक्षाकृत हल्का है।

घरेलू राजनीतिक अनिश्चितता के कारण ब्रिटेन का बाजार और भी बोझिल हो गया है। एसीई मार्केट्स का कहना है कि यदि यूके अधिक उदार राजकोषीय नीतियों को लागू करता है और सरकारी बांड जारी करने का विस्तार करता है, तो इससे यूके बांड पर आपूर्ति दबाव और स्टर्लिंग परिसंपत्तियों में अस्थिरता बढ़ जाएगी। ऐतिहासिक रूप से, स्टर्लिंग प्रणाली में अस्थिरता ने अक्सर डॉलर-मूल्य वाले सोने की मांग को बढ़ावा दिया है, खासकर जब डॉलर को विश्वसनीयता चुनौतियों का सामना करना पड़ता है।

एसीई मार्केट्स गोल्ड विश्लेषण: दो तर्कों के बीच रस्साकशी - ब्याज दरों पर अल्पकालिक फोकस, क्रेडिट पर दीर्घकालिक फोकस

एसीई मार्केट्स ने मौजूदा सोने की कीमत संरचना का स्पष्ट मूल्यांकन प्रदान करने के लिए सभी बाजार सुरागों को संश्लेषित किया है:

- अल्पावधि में यदि अमेरिकी ट्रेजरी बांड की वास्तविक ब्याज दर और बढ़ती है और मध्य पूर्व में भूराजनीतिक प्रीमियम में गिरावट जारी रहती है, तो सोने की कीमतों को चरणबद्ध सुधार के लिए दबाव का सामना करना पड़ेगा। कुछ संस्थानों ने पहले ही अपने 0-3 महीने के सोने के मूल्य लक्ष्य को घटाकर लगभग 4,300 डॉलर प्रति औंस कर दिया है। पारंपरिक सहसंबंध कि "उच्च वास्तविक ब्याज दरें बांड को अधिक आकर्षक बनाती हैं" अल्पावधि में वापस आ रही है।

- मध्यम अवधि के संरचनात्मक दृष्टिकोण से : दीर्घकालिक अमेरिकी राजकोषीय घाटा, ऋण ब्याज दर का सर्पिल, डॉलर की विश्वसनीयता में निरंतर गिरावट, और वैश्विक व्यवस्था के विखंडन के कारण सुरक्षित-संपत्ति की कमी सोने के लिए एक उच्च निचली सीमा का निर्माण कर रही है। एचएसबीसी, डॉयचे बैंक और अन्य संस्थानों ने अपने 2026 के औसत सोने की कीमत के पूर्वानुमान को उल्लेखनीय रूप से बढ़ाकर $4,400-$5,000/औंस रेंज कर दिया है। उनका मुख्य तर्क यह है कि राजकोषीय घाटे से प्रेरित क्रेडिट हेजिंग की मांग सोने की कीमतों के मुख्य दीर्घकालिक चालक के रूप में ब्याज दर में कटौती की सरल उम्मीदों की जगह ले रही है।

- विवाद के मुख्य बिंदु : यदि बाजार अंततः पुष्टि करता है कि विकसित दुनिया "राजकोषीय नेतृत्व वाले" चरण में प्रवेश कर चुकी है, जिसका अर्थ है कि केंद्रीय बैंकों को अपने खजाने को वित्तपोषित करने के लिए मजबूर किया जाता है, तो सोना, प्रतिपक्ष जोखिम के बिना एकमात्र मौद्रिक संपत्ति के रूप में, वर्तमान मॉडल आउटपुट की तुलना में पुनर्मूल्यांकन के लिए कहीं अधिक जगह होगी; यदि उच्च वास्तविक ब्याज दरें मुद्रास्फीति को सफलतापूर्वक दबा देती हैं, अर्थव्यवस्था लचीली बनी रहती है, और फेडरल रिजर्व अमेरिकी ट्रेजरी बांड के क्रेडिट को नुकसान पहुंचाए बिना उच्च ब्याज दरों को बनाए रखता है, तो पारंपरिक नकारात्मक सहसंबंध ढांचा कायम रहेगा, और सोने की कीमतों में गहरी गिरावट का सामना करना पड़ सकता है।

संक्षेप में: उच्च-उपज वाले वैश्विक वातावरण के इस दौर की "संरचनात्मक" प्रकृति जितनी मजबूत होगी, सोने के लिए अल्पकालिक प्रतिकूल परिस्थितियां उतनी ही अधिक वास्तविक होंगी; लेकिन यह वास्तव में इस उच्च-उपज वाले माहौल का मूल कारण है - अनियंत्रित राजकोषीय विस्तार और संप्रभु ऋण का अपरिवर्तनीय विस्तार - जो सोने के दीर्घकालिक मूल्य के लिए अंतर्निहित समर्थन का गठन करता है। सोने की कीमतों का भविष्य का रुझान अनिवार्य रूप से बाजार एक मुख्य प्रश्न का उत्तर दे रहा है: क्या अमेरिकी राजकोष "अस्थायी रूप से उच्च-उपज, जोखिम-मुक्त संपत्ति" या "रिटर्न के साथ उच्च-जोखिम देनदारियां" हैं?