Chính sách cứu trợ mới bằng đồng yên Nhật, dòng chảy ngầm trong vị thế của nhà đầu tư bán lẻ và chuỗi rủi ro tiềm ẩn trong xu hướng thị trường AI toàn cầu

- Tháng 7 16, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Là một tổ chức chuyên nghiệp có nguồn gốc sâu xa từ thị trường ngoại hối toàn cầu, các chính sách tiền tệ của nền kinh tế phát triển và truyền tải rủi ro tài sản chéo, ACE Markets từ lâu đã theo dõi biến động tỷ giá hối đoái của đồng Yên, hiệu quả của hộp công cụ chính sách của Nhật Bản và tác động lan tỏa của giao dịch chênh lệch giá trên thị trường chứng khoán toàn cầu. Gần đây, Bộ Tài chính Nhật Bản đang thúc đẩy tăng cường phân bổ quỹ hưu trí cho tài sản trong nước và mở rộng phạm vi đầu tư cá nhân miễn thuế để hỗ trợ thị trường đồng yên và trái phiếu chính phủ. Trong khi đó, mối liên kết vốn giữa giao dịch chênh lệch đồng yên và xu hướng thị trường chứng khoán AI của Hoa Kỳ tiếp tục ngày càng sâu sắc và nhiều yếu tố này đã dẫn đến sự tích tụ liên tục các rủi ro tiềm ẩn trên thị trường. ACE Markets tiến hành phân tích có hệ thống kết hợp các mô hình chu kỳ lịch sử, dữ liệu cấu trúc vốn và cấu trúc vi mô thị trường để giúp các nhà đầu tư hiểu được logic cốt lõi và các đường truyền tiềm năng.

Chính sách mới về “hồi hương vốn” có logic lâu dài nhưng hiệu quả trong ngắn hạn còn hạn chế.

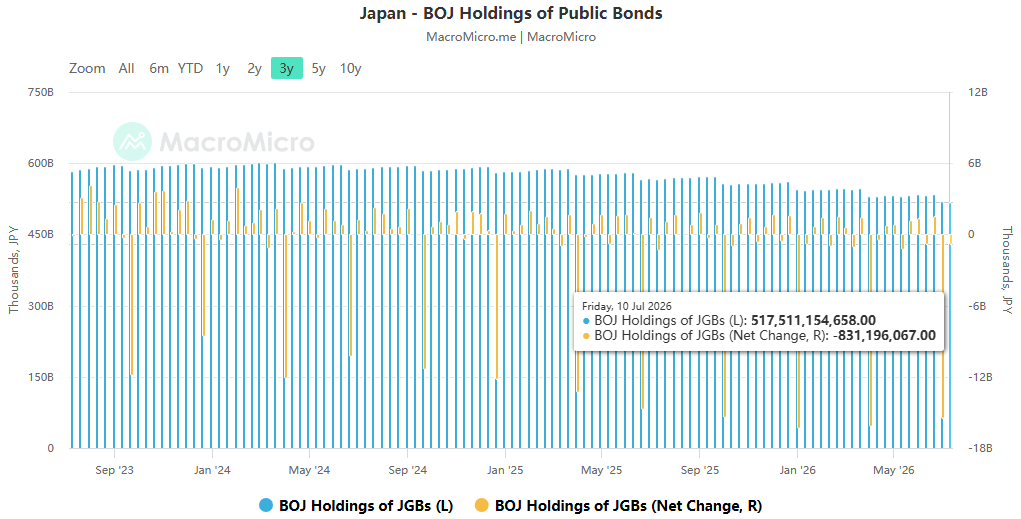

Bộ trưởng Tài chính Nhật Bản Satsuki Katayama gần đây đã đề xuất khuyến khích các quỹ hưu trí lớn, chẳng hạn như Quỹ đầu tư hưu trí chính phủ, tăng phân bổ tài sản trong nước và đưa trái phiếu chính phủ Nhật Bản vào kế hoạch đầu tư miễn thuế cá nhân, cố gắng hỗ trợ thị trường trái phiếu chính phủ và tỷ giá hối đoái đồng yên bằng cách hướng tiết kiệm trong nước quay trở lại Nhật Bản. Nhóm nghiên cứu của ACE Markets tin rằng hướng chính sách này là hợp lý trong dài hạn: Nhật Bản có nguồn tiết kiệm trong nước lớn và nếu nguồn vốn tiếp tục được tái phân bổ từ tài sản ở nước ngoài sang thị trường trong nước, điều này có thể mang lại cơ sở nhu cầu ổn định hơn cho trái phiếu chính phủ Nhật Bản và cung cấp hỗ trợ trung và dài hạn cho đồng yên. Tuy nhiên, dựa trên nhiều năm theo dõi và nghiên cứu của chúng tôi về cơ chế truyền tải chính sách của Nhật Bản, do không có sự thay đổi đáng kể nào trong khuôn khổ chính sách tài chính và tiền tệ hiện tại, nên những chính sách hướng dẫn đó khó có thể có tác động mang tính quyết định đến xu hướng thị trường trong ngắn hạn.

Dựa trên ước tính của thị trường, chỉ riêng việc các quỹ hưu trí chính phủ tăng nắm giữ trái phiếu trong nước, đạt đến giới hạn trên trong phạm vi phân bổ của họ, có thể tạo ra khoảng 76 tỷ USD tiền mua trái phiếu chính phủ mới. Nếu tính cả các quỹ hưu trí, công ty bảo hiểm và nhà đầu tư bán lẻ, dòng tiền tiềm năng có thể lên tới 440 tỷ USD. Tuy nhiên, chúng tôi tin rằng quy mô lớn không đồng nghĩa với việc thực hiện nhanh chóng: động lực chính sách thực sự cho việc chuyển vốn về nước phụ thuộc vào sự rõ ràng về lộ trình tài chính và tốc độ tăng lãi suất. Hiện tại, logic định giá cốt lõi của thị trường trái phiếu chính phủ Nhật Bản vẫn bị chi phối bởi ba biến số: sự thu hẹp hoạt động mua trái phiếu ngân hàng trung ương, mức cung nợ chính phủ cao và cơ cấu lại phí bảo hiểm kỳ hạn. Các tuyên bố chính sách chủ yếu nhằm mục đích định hướng kỳ vọng và chưa thay đổi logic vận hành cốt lõi của thị trường trái phiếu.

Tác động cận biên của sự can thiệp vào thị trường ngoại hối đang giảm dần và hộp công cụ chính sách vẫn còn những thiếu sót.

Việc chính quyền Nhật Bản thúc đẩy việc chuyển các quỹ trong nước về nước thực chất là một nỗ lực nhằm tìm kiếm đòn bẩy mới để hỗ trợ đồng yên và giá tài sản trong bối cảnh hiệu quả can thiệp vào thị trường ngoại hối tiếp tục suy yếu. Tính đến thời điểm hiện tại trong năm nay, chính phủ Nhật Bản đã bơm kỷ lục 11,73 nghìn tỷ yên vào thị trường trong nỗ lực đảo ngược sự suy yếu của đồng yên, nhưng đồng yên vẫn ở gần mức thấp nhất so với đồng đô la trong gần 4 thập kỷ và tác động của chính sách này không như mong đợi.

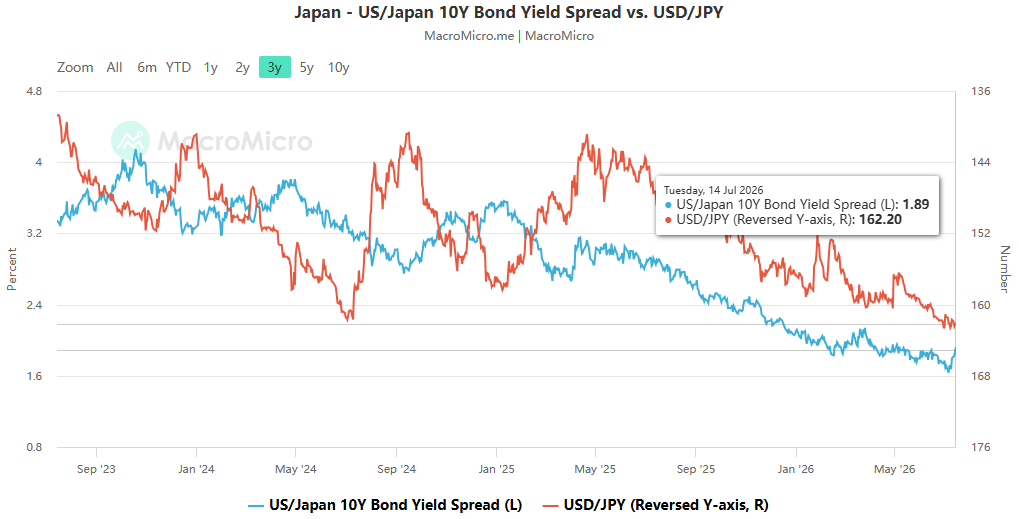

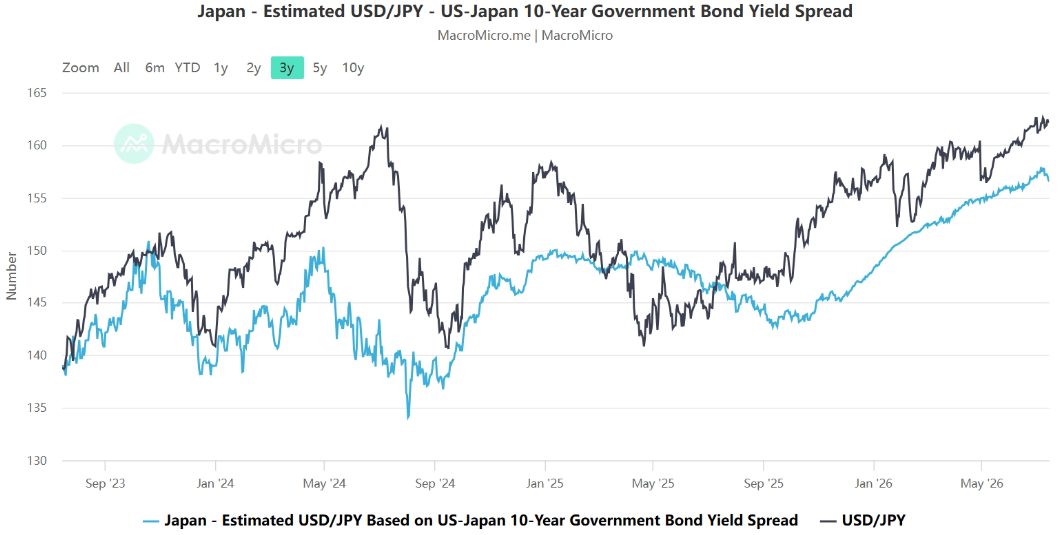

ACE Markets tin rằng lý do cốt lõi dẫn đến sự thất bại của biện pháp can thiệp nằm ở chỗ hai kỳ vọng chính của thị trường không đảo ngược: thứ nhất, chương trình tài chính mở rộng của chính phủ Sanae Takaichi đã làm trầm trọng thêm mối lo ngại của thị trường về nguồn cung nợ chính phủ tăng; thứ hai, thị trường nhìn chung kỳ vọng Ngân hàng Nhật Bản sẽ chỉ dần dần bình thường hóa chính sách của mình, khiến chênh lệch lãi suất giữa Nhật Bản và Mỹ khó có thể thu hẹp nhanh chóng. Dữ liệu hoán đổi chỉ số qua đêm cho thấy các nhà giao dịch kỳ vọng Ngân hàng Trung ương Nhật Bản chỉ tăng lãi suất thêm 25 điểm cơ bản trong năm nay và nhược điểm về lãi suất khó có thể cải thiện đáng kể trong ngắn hạn, về cơ bản đã hạn chế tiềm năng tăng giá của đồng yên.

Chúng tôi kết luận thêm rằng tuyên bố về việc quỹ hưu trí tăng phân bổ cho tài sản trong nước thiên về quản lý kỳ vọng tổng thể của thị trường hơn là chính sách kích thích mạnh mẽ được thiết kế đặc biệt để hỗ trợ thị trường trái phiếu chính phủ. Ở một mức độ nào đó, nó có thể được coi là sự mở rộng của “can thiệp bằng lời nói”, nhằm mục đích duy trì kỳ vọng về dòng vốn vào hơn là giải phóng sức mua quy mô lớn trong ngắn hạn. Về mặt thực tế, những chính sách như vậy chỉ có thể ngăn chặn những người bán khống đầu cơ tích cực nhất và không thể thu hút các quỹ theo xu hướng để mua đồng yên. Về cơ bản, chúng làm chậm tốc độ khấu hao thay vì đảo ngược xu hướng.

Các biến vi mô bị đánh giá thấp: Vị trí của nhà đầu tư bán lẻ đang định hình lại tác động của sự can thiệp chính sách.

Khi theo dõi cấu trúc giao dịch vi mô của thị trường ngoại hối, ACE Markets nhận thấy một biến số quan trọng dễ bị bỏ qua: những thay đổi trong vị thế của các nhà đầu tư bán lẻ Nhật Bản đã trở thành một yếu tố quan trọng ảnh hưởng đến hiệu quả can thiệp chính sách và thậm chí có thể làm mất tác dụng của chính sách. Dữ liệu cho thấy, do kỳ vọng ngày càng tăng về sự can thiệp vào thị trường ngoại hối, vị thế bán ròng bằng đồng đô la Mỹ của các nhà giao dịch bán lẻ Nhật Bản gần đây đã tăng mạnh, tăng hơn gấp ba lần chỉ trong một tháng, đạt 2,79 nghìn tỷ yên, mức cao nhất kể từ khi hồ sơ bắt đầu vào năm 2008.

Bởi vì thị trường giao ngay đồng Yên Nhật từ lâu đã bị chi phối bởi giao dịch bán lẻ, cấu trúc vị thế đặt cược theo cùng hướng này trực tiếp làm loãng tác động biên của sự can thiệp chính thức. Khi thị trường đã tích lũy được một số lượng lớn các vị thế bán lẻ bán khống đồng đô la và mua đồng yên, tác động gia tăng của việc mua đồng yên chính thức sẽ được hấp thụ đáng kể. Đáng báo động hơn, nếu sự can thiệp khiến đồng yên tăng giá nhanh chóng trong ngắn hạn, nhiều nhà đầu tư bán lẻ sẽ chọn cách đóng vị thế để chốt lời, bán đồng yên và mua lại đô la, từ đó đẩy tỷ giá hối đoái trở lại mức giảm giá. Cùng với việc các nhà nhập khẩu mua đồng đô la cứng nhắc với tỷ giá hối đoái thấp, tác động tổng hợp của hai lực lượng này sẽ nhanh chóng bù đắp cho tác động của sự can thiệp chính sách. Logic này đã được thị trường xác thực: vào tháng 5, Bộ Tài chính Nhật Bản đã can thiệp với số tiền kỷ lục, nhưng đồng yên vẫn mất giá hơn 4% so với mức cao trước khi can thiệp. Mối quan hệ nghịch đảo giữa vị thế bán lẻ và nhu cầu thực tế là lý do quan trọng khiến hiệu quả can thiệp không như mong đợi.

Rủi ro lan tỏa: Sự cộng hưởng mong manh giữa giao dịch chênh lệch giá đồng yên và sự phục hồi AI của thị trường chứng khoán Hoa Kỳ.

Tận dụng khung nghiên cứu thị trường toàn diện bao gồm ngoại hối, thu nhập cố định và cổ phiếu, ACE Markets đã phát hiện ra rằng biến động của đồng yên không phải là các sự kiện riêng lẻ trên thị trường ngoại hối. Chuỗi giao dịch chênh lệch giá cơ bản có mối liên hệ sâu sắc với thị trường chứng khoán AI của Hoa Kỳ đang bùng nổ hiện nay, tạo ra một sự cộng hưởng mong manh nơi “tất cả cùng nhau thịnh vượng và tất cả cùng đau khổ”. Điều này thể hiện một rủi ro tiềm ẩn trong thị trường chứng khoán toàn cầu. Nói một cách đơn giản, các nhà đầu tư vay đồng yên lãi suất thấp, chuyển đổi thành đô la Mỹ và đầu tư vào các tài sản rủi ro như chứng khoán Mỹ. Nếu không phòng ngừa rủi ro tiền tệ, họ có thể đồng thời thu lợi từ chênh lệch lãi suất, tăng giá tài sản và giảm giá đồng đô la - đây là chênh lệch giá đồng Yên. Sự gia tăng hiện nay của các cổ phiếu liên quan đến AI đã thu hút các quỹ chênh lệch giá đáng kể vào chứng khoán Mỹ, trở thành nguồn vốn tiềm ẩn thúc đẩy định giá cổ phiếu công nghệ. Tuy nhiên, nếu đồng yên đột ngột tăng giá mạnh, các giao dịch chênh lệch giá sẽ phải đối mặt với tình trạng thanh lý tập trung, khiến tiền rút nhanh khỏi các tài sản rủi ro, có khả năng gây ra sự điều chỉnh của thị trường.

Phân tích của ACE Markets về môi trường thị trường hiện tại cho thấy cặp USD/JPY một lần nữa đang dao động quanh mức quan trọng 162, với mức độ biến động của thị trường ở mức thấp. Hiệu suất của thị trường chứng khoán Hoa Kỳ tập trung nhiều vào các cổ phiếu AI hàng đầu và chỉ số tương quan ngụ ý trong ba tháng, đo lường mối liên hệ giữa các cổ phiếu riêng lẻ và chỉ số, thậm chí còn thấp hơn so với cùng kỳ năm 2024, cho thấy thị trường đang đánh giá thấp nghiêm trọng nguy cơ suy thoái hệ thống. Chúng tôi tin rằng một sự can thiệp tiền tệ đơn lẻ thường chỉ gây ra những biến động ngắn hạn và khó có thể gây ra sự đảo ngược xu hướng. Tuy nhiên, nếu các chất xúc tác xuất hiện như việc Ngân hàng Nhật Bản tăng lãi suất bất ngờ, thắt chặt tài chính ở Nhật Bản hoặc kỳ vọng về việc cắt giảm lãi suất của Mỹ tăng đáng kể, thì việc đồng yên tăng giá nhanh chóng sẽ gây ra sự thoái lui tập trung của các giao dịch mua bán. Trong môi trường thị trường có độ biến động thấp, tập trung cao độ, tác động sẽ còn lớn hơn nữa, gây áp lực đáng kể lên thị trường chứng khoán AI của Hoa Kỳ.

Kết luận: Hãy cảnh giác với sự mong manh kép của tường thuật và nguồn tài trợ.

ACE Markets tuân thủ triết lý nghiên cứu kiểm soát rủi ro toàn diện, dựa trên dữ liệu. Chúng tôi tin rằng mặc dù các chính sách định hướng dòng vốn vào hiện tại của Nhật Bản có logic hỗ trợ lâu dài nhưng chúng không thể thay đổi xu hướng hoạt động cốt lõi của thị trường đồng yên và trái phiếu chính phủ trong ngắn hạn. Rủi ro sâu hơn nằm ở chỗ, giao dịch mua bán bằng đồng yên đã trở thành trụ cột tài trợ quan trọng cho các tài sản rủi ro toàn cầu và câu chuyện lạc quan xung quanh xu hướng thị trường do AI thúc đẩy có mối liên hệ sâu sắc với vốn giá rẻ, dẫn đến lỗ hổng liên tục tích tụ. Đối với các nhà đầu tư toàn cầu, điều quan trọng là phải vượt ra khỏi quan điểm của một thị trường đơn lẻ và cảnh giác với việc truyền tải rủi ro giữa các tài sản: theo dõi sự phát triển chính sách của Nhật Bản và những thay đổi trong vị thế của nhà đầu tư bán lẻ là điều cần thiết, cũng như giám sát các chỉ số như mức độ tập trung định giá cổ phiếu của Hoa Kỳ và sự biến động ngụ ý để đề phòng tác động của những biến động bất ngờ.