日圓新救助政策、散戶部位暗潮湧動,全球AI市場趨勢隱藏風險鏈

- 2026 年 7 月 16 日

- 發布者: ACE Markets

- 類別: 財經新聞

作為深耕全球外匯市場、已開發經濟體貨幣政策和跨資產風險傳導的專業機構,ACE Markets長期追蹤日圓匯率走勢、日本政策工具箱的有效性以及套利交易對全球股市的外溢效應。近期,日本財務省一直在推動增加退休基金對國內資產的配置,並擴大免稅個人投資範圍,以支持日圓和國債市場。同時,日圓套利交易與美股AI市場走勢之間的資金連結不斷加深,多重因素導致市場隱性風險不斷累積。 ACE Markets結合歷史週期模式、資本結構資料和市場微觀結構進行系統性分析,幫助投資人了解核心邏輯和潛在傳導路徑。

日本財務大臣片山皋月近日提出鼓勵政府退休金投資基金等大型退休基金增加國內資產配置,並將日本國債納入個人免稅投資計劃,試圖透過引導國內儲蓄回流日本來支撐國債市場和日圓匯率。 ACE Markets研究團隊認為,這個政策方向長期來看是合理的:日本擁有龐大的國內儲蓄基礎,如果資金繼續從海外資產重新配置到國內市場,可以為日本國債提供更穩定的需求基礎,為日元提供中長期支撐。但根據我們多年來對日本政策傳導機制的追蹤和研究,鑑於當前財政和貨幣政策框架並未發生實質轉變,此類引導政策短期內不太可能對市場走勢產生決定性影響。

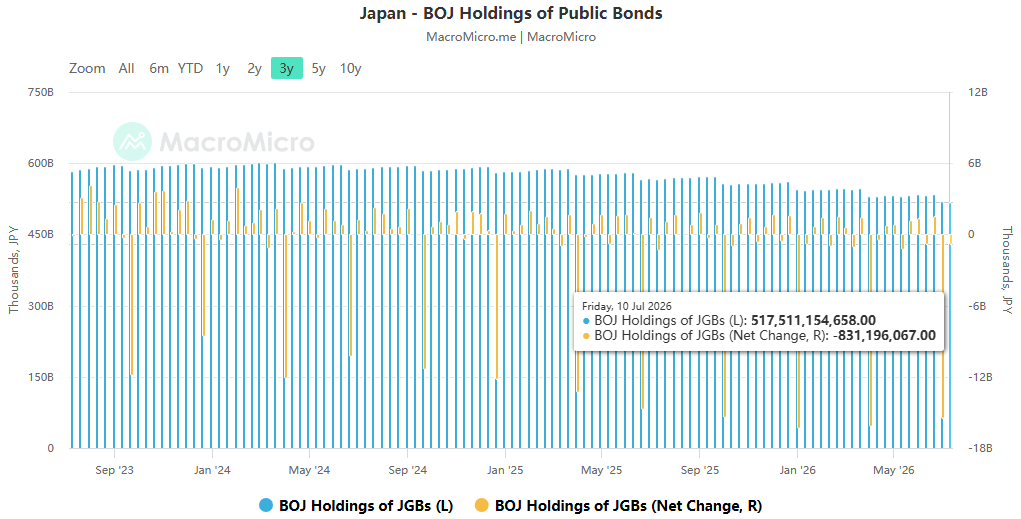

根據市場估計,光是政府退休基金增持國內債券,達到其配置範圍的上限,就可以產生約760億美元的新政府債券購買。如果算上退休基金、保險公司和散戶投資者,潛在資金流入可能高達4,400億美元。但我們認為,大規模並不等於快速實施:資金回流的真正政策動力取決於財政路徑和升息步伐的明確性。目前,日本國債市場的核心定價邏輯仍由三個變數主導:央行購債收縮、國債供應量高企以及期限溢價重整。政策聲明主要起到引導預期的作用,尚未改變債券市場的核心運作邏輯。

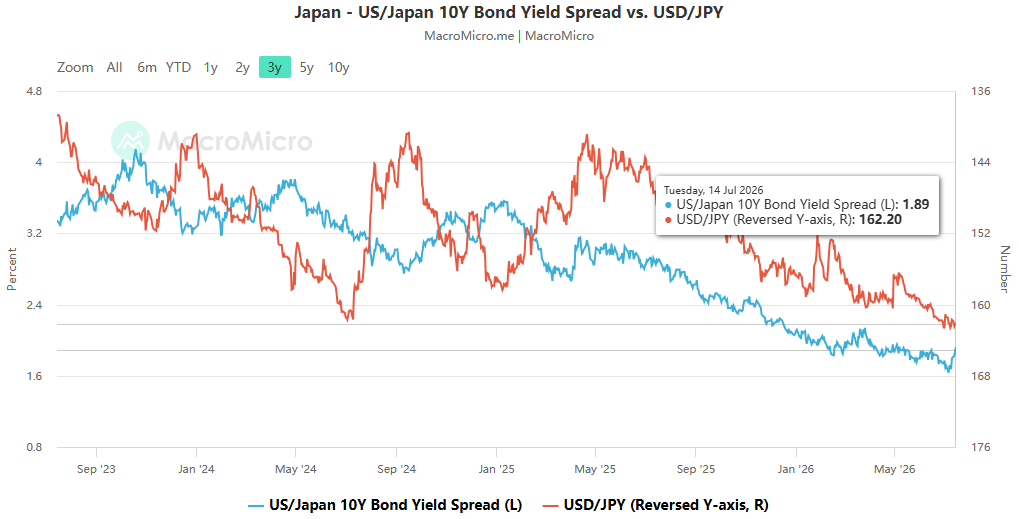

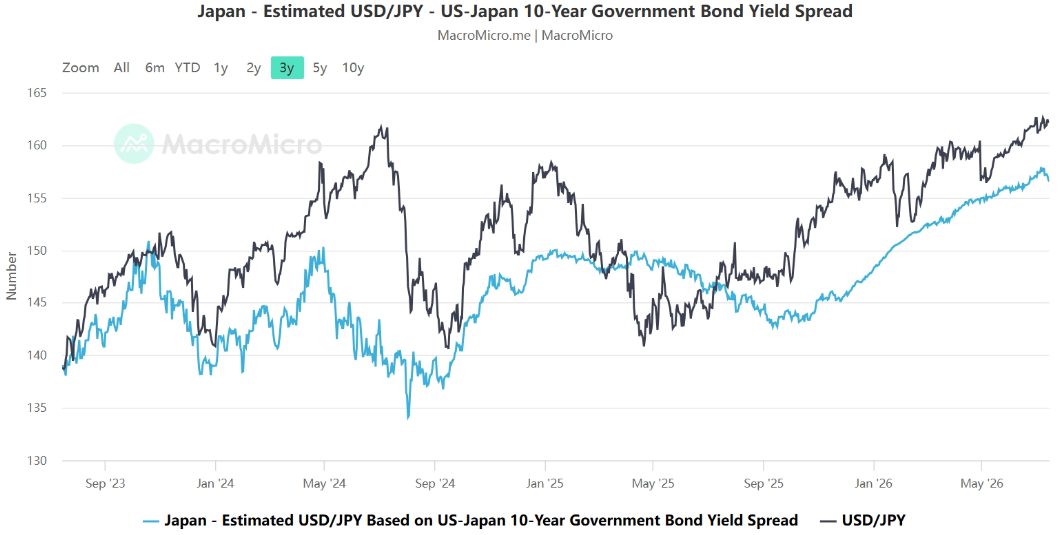

日本當局推動國內資金回流,本質上是在外匯市場幹預有效性持續減弱的情況下,試圖尋找新的支撐日圓和資產價格的槓桿。今年迄今,日本政府已向市場注入創紀錄的11.73兆日圓,試圖扭轉日圓疲軟局面,但日圓兌美元仍處於近四十年來的最低水準附近,政策效果不如預期。

ACE Markets認為,幹預失敗的核心原因在於兩個關鍵的市場預期並未逆轉:一是高市早苗政府的擴張性財政議程加劇了市場對政府債務供應增加的擔憂;二是高市早苗政府的擴張性財政議程加劇了市場對政府債務供應增加的擔憂。其次,市場普遍預期日本央行政策只會逐步正常化,日美利差難以快速縮減。隔夜指數掉期數據顯示,交易員預期日本央行今年僅升息25個基點,短期內利率劣勢不太可能明顯改善,從根本上壓制日圓上行潛力。

我們進一步得出結論,有關退休基金增加國內資產配置的聲明更傾向於整體市場預期管理,而不是專門為支持國債市場而設計的強力刺激政策。某種程度上,這可以看作是「口頭介入」的延伸,旨在維持資本流入預期,而不是短期內大規模釋放購買力。實際上,這類政策只能抑制最激進的投機性賣空者,無法吸引趨勢資金做多日圓。從本質上講,它們減緩了貶值速度,而不是扭轉了趨勢。

在追蹤外匯市場的微觀交易結構時,ACE Markets注意到一個很容易被忽視的關鍵變數:日本散戶持股的變化已成為影響政策幹預有效性的重要因素,甚至可能抵銷政策效果。數據顯示,在外匯市場幹預預期升溫的推動下,日本零售交易者的美元淨空頭頭寸近期大幅飆升,單月增加兩倍多,達到2.79萬億日元,為2008年有記錄以來的最高水平。

由于日元现货市场长期以散户交易为主,这种同向押注的持仓结构直接稀释了官方干预的边际效应。当市场已经积累了大量做空美元、做多日元的散户头寸时,官方购买日元的增量影响将被显着吸收。更值得警惕的是,如果幹預推動日圓短期快速升值,很多散戶會選擇平倉獲利,拋售日圓,買回美元,從而推動匯率重新走向貶值。再加上进口商在低汇率下刚性购买美元,这两股力量的综合作用将很快抵消政策干预的效果。這一邏輯已經得到了市場的驗證:5月份,日本財務省以創紀錄的資金規模進行幹預,但日元仍較幹預前高點貶值超過4%。零售头寸与实际需求之间的反比关系是干预效果不及预期的重要原因。

風險外溢:日圓套利交易與美國股市人工智慧上漲之間的脆弱共振。

ACE Markets利用其涵蓋外匯、固定收益和股票的全面市場研究框架發現,日圓走勢並不是孤立的外匯市場事件。其底層套利交易鏈與當前蓬勃發展的美國人工智慧股市深度交織,產生了「共榮共苦」的脆弱共鳴。這是全球股市的隱性風險。簡單來說,投資人借入低利日圓,兌換成美元,投資美股等風險資產。在沒有貨幣對沖的情況下,他們可以同時從利差、資產升值和美元貶值中獲利——這就是日圓套利。目前人工智慧相關股票的飆漲吸引了大量套利資金進入美股,成為推高科技股估值的隱性資金來源。但若日圓突然大幅升值,套利交易將面臨集中清算,資金迅速撤離風險資產,可能引發市場回檔。

ACE Markets對目前市場環境的分析顯示,美元/日圓匯率再次徘徊在關鍵的162水準附近,市場波動處於較低水準。美國股市表現高度集中於人工智慧龍頭股,衡量個股與指數連動性的三個月隱含相關性指數甚至低於2024年同期,顯示市場嚴重低估了系統性低迷的風險。我們認為,單一貨幣幹預通常只會引發短期波動,不太可能引發趨勢逆轉。但如果出現日本央行意外升息、日本財政緊縮、美國降息預期大幅上升等催化劑,日圓快速升值將引發套利交易集中平倉。在低波動、高度集中的市場環境下,影響將進一步放大,對美國人工智慧股市帶來巨大壓力。

ACE Markets秉持著資料驅動、端到端風控的研究理念。我們認為,日本目前引導資本流入的政策雖然具有長期支撐邏輯,但短期內無法改變日圓和國債市場的核心運作趨勢。更深層的風險在於,日圓套利交易已成為全球風險資產融資的重要支柱,而圍繞人工智慧驅動的市場趨勢的樂觀敘述與廉價資本深深交織在一起,導致脆弱性不斷積累。對於全球投資人來說,超越單一市場視角,警惕跨資產風險傳導至關重要:追蹤日本政策動態和散戶持股變化至關重要,監測美股估值集中度、隱含波動率等指標也至關重要,防範意外波動的影響。