新しい日本円救済政策、個人投資家のポジションの底流、世界のAI市場動向に潜むリスクチェーン

- 2026 年 7 月 16 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACE Marketsは、世界の外国為替市場、先進国の金融政策、資産間のリスク伝達に深く根ざした専門機関として、円の為替レートの動き、日本の政策手段の有効性、キャリートレードの世界の株式市場への波及効果を長年追跡してきました。最近、日本の財務省は、円と国債市場を支援するために、年金資金の国内資産への配分を増やし、個人投資の非課税対象範囲を拡大することを推進している。一方、円キャリー取引と米国株AI市場動向との資本連動はますます深化しており、これらの複合的な要因により市場には隠れたリスクが蓄積され続けています。 ACE Markets は、投資家が核となるロジックと潜在的な伝達経路を理解できるよう、過去のサイクル パターン、資本構造データ、市場の微細構造を組み合わせた体系的な分析を実施しています。

「資本還流」に関する新たな政策には長期的には健全な論理があるが、短期的な効果は限られている。

日本の片山さつき財務大臣は最近、年金積立金管理運用独立行政法人などの大手年金基金に対し、国内資産配分を増やし、個人の非課税投資計画に日本国債を含めるよう奨励し、国内貯蓄を日本に回帰させることで国債市場と円相場を下支えすることを提案した。 ACEマーケッツの調査チームは、この政策方向性は長期的には合理的であると考えている。つまり、日本は国内貯蓄基盤が大きく、資金が海外資産から国内市場に再配分され続ければ、日本国債のより安定した需要基盤を提供し、中長期的な円の支えとなる可能性がある。しかし、日本の政策伝達メカニズムに関する長年の追跡と研究に基づくと、現在の財政政策と金融政策の枠組みに大きな変化がないことを考えると、そのような指導政策が短期的には市場動向に決定的な影響を与える可能性は低いと考えられます。

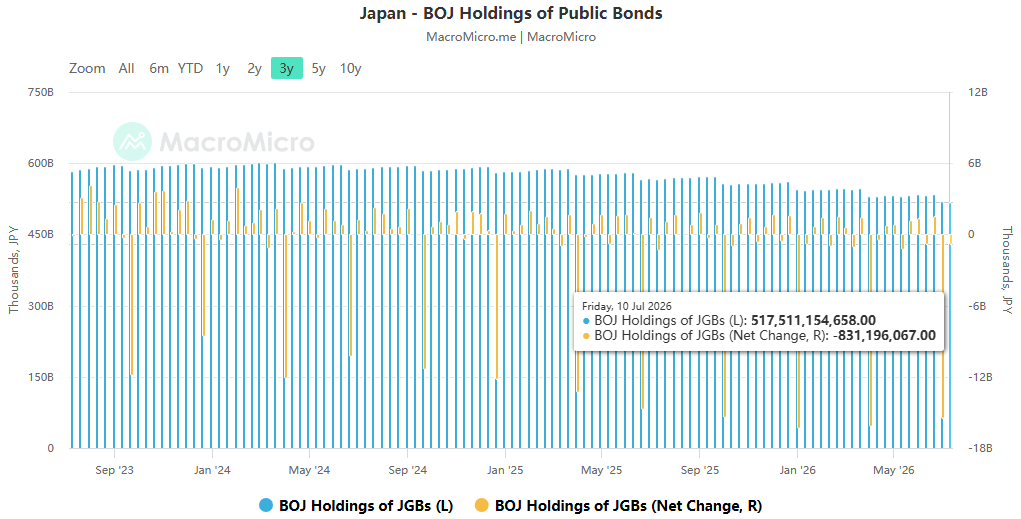

市場の試算に基づくと、政府年金基金による国内債券保有の増加だけでも、配分範囲の上限に達し、約760億ドルの新規国債買い入れが発生する可能性がある。年金基金、保険会社、個人投資家を含めると、潜在的な資金流入額は最大4400億ドルに達する可能性がある。しかし、我々は、相当な規模が迅速な実施につながるわけではないと考えています。資金本国送還の真の政策推進力は、財政経路と金利引き上げペースの明確さにかかっています。現在、日本の国債市場の中核となる価格設定ロジックは依然として 3 つの変数によって支配されています。それは、中央銀行による債券購入の縮小、高水準の国債供給、およびタームプレミアムの再構築です。政策声明は主に期待を導く役割を果たしており、債券市場の中核となる運営ロジックはまだ変わっていない。

外国為替市場介入の限界効果は減少しており、政策手段には依然として欠陥がある。

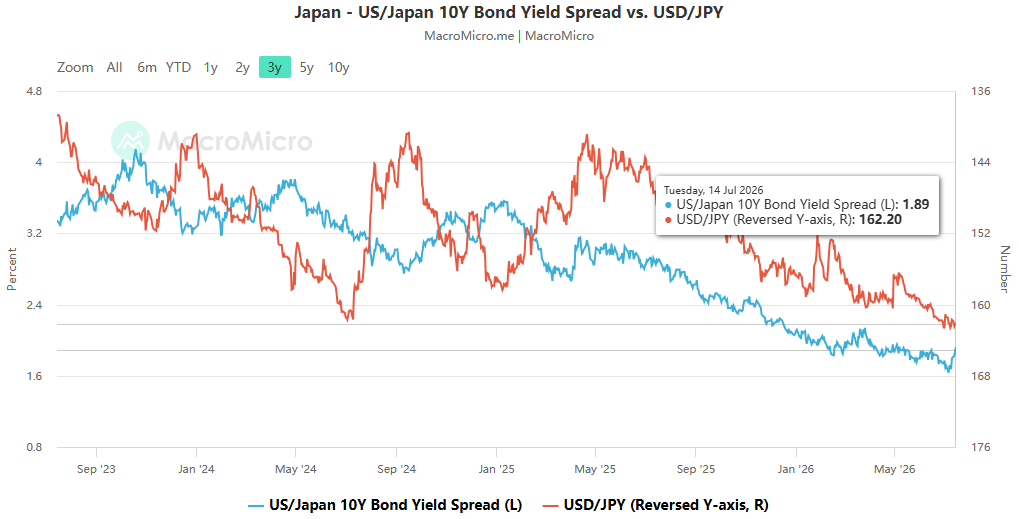

日本当局による国内資金の本国送金の推進は、本質的には、外国為替市場介入の効果が引き続き低下する中、円と資産価格を支える新たなてこを見つけようとする試みである。今年これまでのところ、日本政府は円安を反転させるために過去最高となる11兆7,300億円を市場に注入しているが、円は対ドルで約40年ぶりの安値付近にあり、政策の効果は期待を下回っている。

ACEマーケッツは、介入失敗の中心的な理由は、2つの重要な市場の期待が逆転していないという事実にあると考えている。第1に、高市早苗政権の拡張的な財政政策により、国債供給の増加に対する市場の懸念が悪化したこと。第二に、市場は一般に、日銀が政策を段階的に正常化するにとどまると予想しており、日米金利差が急速に縮小することは困難である。オーバーナイトのインデックススワップデータによると、トレーダーらは日銀が今年利上げするのは25ベーシスポイントにとどまると予想しており、金利不利性が短期的に大幅に改善する可能性は低く、円の上値余地が根本的に抑制されている。

さらに我々は、年金基金が国内資産への配分を増やしていることに関する声明は、国債市場を支援することを目的とした強力な刺激策というよりも、全体的な市場期待の管理に傾いていると結論付けている。ある意味、これは短期的に大規模な購買力を放出するのではなく、資本流入の期待を維持することを目的とした「口頭介入」の延長であると見なすこともできる。実際問題として、このような政策は最も積極的な投機的な空売りを抑制することしかできず、トレンド追随の資金を引きつけて円をロングすることはできない。基本的に、傾向を逆転させるのではなく、減価償却のペースを遅くします。

過小評価されているミクロ変数: 個人投資家のポジションが政策介入の効果を再形成しつつあります。

ACE Markets は、外国為替市場のマイクロ取引構造を追跡する中で、見落とされがちな重要な変数に気づきました。それは、日本の個人投資家のポジションの変化が、政策介入の有効性に影響を与える重要な要素となっており、政策の効果を打ち消す可能性さえあるということです。データによると、外国為替市場介入への期待の高まりを受けて、日本の個人トレーダーの米ドルの買い越しポジションは最近急増し、1か月で3倍以上の2兆7,900億円に達し、2008年の記録開始以来最高水準となっている。

日本円のスポット市場は長らく個人取引が独占してきたため、同じ方向に賭けるこのポジション構造は、公的介入の限界効果を直接薄めることになる。市場がドルをショートし、円をロングする小売ポジションをすでに大量に蓄積している場合、公的円購入の増分効果は大幅に吸収されるだろう。さらに憂慮すべきことは、介入によって急速な短期円高が促進された場合、多くの個人投資家は利益確定のためにポジションを解消し、円を売ってドルを買い戻すことを選択し、その結果、為替レートが下落方向に押し戻されることだ。輸入業者による低為替レートでの厳格なドル買いと相まって、これら 2 つの力の複合効果により、政策介入の効果はすぐに相殺されます。この論理はすでに市場によって検証されている。5月に日本の財務省は記録的な額の資金介入を行ったが、円は依然として介入前の高値から4%以上下落した。小売業のポジションと実需要との反比例の関係が、介入の効果が期待を下回った大きな理由です。

リスクの波及: 円キャリー取引と米国株式市場の AI 上昇との間の脆弱な共鳴。

ACE Markets は、外国為替、債券、株式をカバーする包括的な市場調査フレームワークを活用して、円の動きは外国為替市場の単独の出来事ではないことを発見しました。根底にある裁定取引チェーンは、現在急成長している米国の AI 株式市場と深く絡み合っており、「全員が共に繁栄し、全員が共に苦しむ」という脆弱な共鳴を生み出しています。これは世界の株式市場における隠れたリスクを表しています。簡単に言えば、投資家は低金利の円を借りて米ドルに交換し、米国株などのリスク資産に投資します。為替ヘッジがなければ、金利差、資産上昇、ドル安から同時に利益を得ることができます。これが円裁定取引です。現在のAI関連株の高騰は米国株に多額の裁定資金を呼び込み、ハイテク株の評価を押し上げる隠れた資金源となっている。しかし、急激な円高が発生した場合、裁定取引は集中清算に直面し、リスク資産から資金が急速に引き揚げられ、市場調整を引き起こす可能性がある。

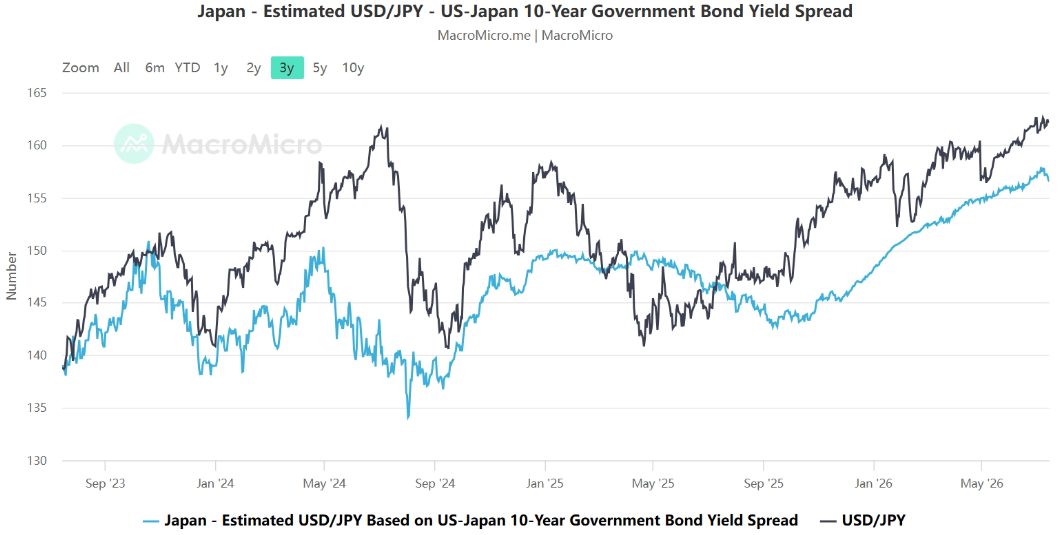

ACE Marketsによる現在の市場環境の分析では、USD/JPYペアが再び主要な162レベル付近で推移しており、市場のボラティリティは低い水準にあることが明らかになった。米国株式市場のパフォーマンスは主要なAI株に非常に集中しており、個別銘柄と指数の連動性を測る3カ月の暗黙の相関指数は2024年の同時期よりもさらに低く、市場がシステミックな景気低迷のリスクを大幅に下回っていることを示している。通常、単一通貨介入は短期的な変動を引き起こすだけであり、トレンドの反転を引き起こす可能性は低いと考えています。しかし、日銀の予想外の利上げや日本の財政引き締め、米国の利下げ期待の大幅な高まりなどのきっかけがあれば、急激な円高がキャリートレードの巻き戻しを集中的に引き起こす可能性がある。ボラティリティが低く、集中度の高い市場環境では、影響はさらに増幅され、米国の AI 株式市場に大きな圧力がかかることになる。

ACE Markets は、データ主導型のエンドツーエンドのリスク管理研究哲学を遵守しています。私たちは、資本流入を誘導する日本の現在の政策には長期的な支援ロジックはあるものの、短期的には円市場と国債市場の中核的な運用傾向を変えることはできないと考えています。より深刻なリスクは、円キャリー取引が世界的なリスク資産の資金調達の重要な柱となっており、AI主導の市場動向をめぐる楽観的な物語が安価な資本と深く絡み合っており、脆弱性の継続的な蓄積につながっているという事実にある。世界の投資家にとって、単一市場の視点を超えて、資産間のリスク伝播に注意することが重要です。予期せぬ変動の影響を防ぐために、米国株の評価集中やインプライド・ボラティリティなどの指標を監視するとともに、日本の政策展開や個人投資家のポジションの変化を追跡することが不可欠です。