นโยบายเงินเยนของญี่ปุ่นใหม่ กระแสใต้น้ำในตำแหน่งนักลงทุนรายย่อย และห่วงโซ่ความเสี่ยงที่ซ่อนอยู่ในแนวโน้มตลาด AI ทั่วโลก

- กรกฎาคม 16, 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ในฐานะสถาบันมืออาชีพที่หยั่งรากลึกในตลาดแลกเปลี่ยนเงินตราต่างประเทศทั่วโลก นโยบายการเงินของเศรษฐกิจที่พัฒนาแล้ว และการส่งผ่านความเสี่ยงข้ามสินทรัพย์ ACE Markets ได้ติดตามการเคลื่อนไหวของอัตราแลกเปลี่ยนเยน ประสิทธิผลของกล่องเครื่องมือนโยบายของญี่ปุ่น และผลกระทบที่ล้นหลามของการดำเนินการค้าขายในตลาดตราสารทุนทั่วโลก เมื่อเร็วๆ นี้ กระทรวงการคลังของญี่ปุ่นได้ส่งเสริมการจัดสรรกองทุนบำเหน็จบำนาญให้กับสินทรัพย์ในประเทศเพิ่มขึ้น และขยายขอบเขตของการลงทุนส่วนบุคคลปลอดภาษีเพื่อรองรับเงินเยนและตลาดพันธบัตรรัฐบาล ในขณะเดียวกัน การเชื่อมโยงเงินทุนระหว่างการค้าขายเยนกับแนวโน้มตลาด AI ของหุ้นสหรัฐฯ ยังคงลึกซึ้งยิ่งขึ้น และปัจจัยหลายประการเหล่านี้นำไปสู่การสะสมความเสี่ยงที่ซ่อนอยู่ในตลาดอย่างต่อเนื่อง ACE Markets ดำเนินการวิเคราะห์อย่างเป็นระบบโดยผสมผสานรูปแบบวงจรในอดีต ข้อมูลโครงสร้างเงินทุน และโครงสร้างจุลภาคของตลาด เพื่อช่วยให้นักลงทุนเข้าใจตรรกะหลักและเส้นทางการส่งสัญญาณที่อาจเกิดขึ้น

นโยบายใหม่ว่าด้วย "การส่งทุนกลับประเทศ" มีเหตุผลระยะยาวที่ดี แต่ประสิทธิผลในระยะสั้นนั้นมีจำกัด

เมื่อเร็วๆ นี้ ซัตสึกิ คาตะยามะ รัฐมนตรีกระทรวงการคลังของญี่ปุ่นได้เสนอให้สนับสนุนกองทุนบำเหน็จบำนาญขนาดใหญ่ เช่น Government Pension Investment Fund เพื่อเพิ่มการจัดสรรสินทรัพย์ในประเทศ และรวมพันธบัตรรัฐบาลญี่ปุ่นไว้ในแผนการลงทุนส่วนบุคคลปลอดภาษี โดยพยายามสนับสนุนตลาดพันธบัตรรัฐบาลและอัตราแลกเปลี่ยนเงินเยนโดยนำการออมในประเทศกลับสู่ญี่ปุ่น ทีมวิจัย ACE Markets เชื่อว่าทิศทางนโยบายนี้มีความสมเหตุสมผลในระยะยาว: ญี่ปุ่นมีฐานการออมในประเทศขนาดใหญ่ และหากกองทุนยังคงได้รับการจัดสรรจากสินทรัพย์ในต่างประเทศไปยังตลาดในประเทศ ญี่ปุ่นจะสามารถสร้างฐานอุปสงค์ที่มั่นคงมากขึ้นสำหรับพันธบัตรรัฐบาลญี่ปุ่น และให้การสนับสนุนเงินเยนในระยะกลางถึงระยะยาว อย่างไรก็ตาม จากการติดตามและวิจัยหลายปีเกี่ยวกับกลไกการถ่ายทอดนโยบายของญี่ปุ่น พิจารณาว่าไม่มีการเปลี่ยนแปลงที่สำคัญในกรอบนโยบายการคลังและการเงินในปัจจุบัน นโยบายที่เป็นแนวทางดังกล่าวไม่น่าจะส่งผลกระทบชี้ขาดต่อแนวโน้มของตลาดในระยะสั้น

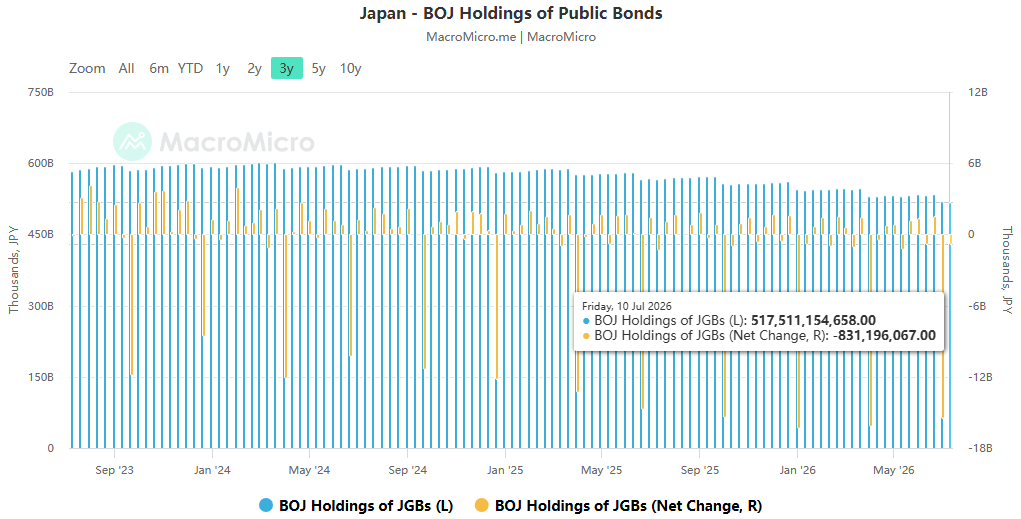

จากการคาดการณ์ของตลาด การเพิ่มขึ้นของการถือครองพันธบัตรในประเทศโดยกองทุนบำเหน็จบำนาญของรัฐบาลเพียงอย่างเดียว ซึ่งถึงขีดจำกัดสูงสุดของช่วงการจัดสรร อาจสร้างรายได้ประมาณ 76 พันล้านดอลลาร์ในการซื้อพันธบัตรรัฐบาลใหม่ หากรวมกองทุนบำเหน็จบำนาญ บริษัทประกันภัย และนักลงทุนรายย่อย กระแสไหลเข้าของเงินทุนอาจสูงถึง 440 พันล้านดอลลาร์ อย่างไรก็ตาม เราเชื่อว่าขนาดที่มีนัยสำคัญไม่เท่ากับการดำเนินการอย่างรวดเร็ว: แรงผลักดันเชิงนโยบายที่แท้จริงสำหรับการส่งกองทุนกลับประเทศนั้นขึ้นอยู่กับความชัดเจนเกี่ยวกับเส้นทางทางการคลังและอัตราการขึ้นอัตราดอกเบี้ย ปัจจุบัน ตรรกะการกำหนดราคาหลักของตลาดพันธบัตรรัฐบาลญี่ปุ่นยังคงถูกครอบงำด้วยตัวแปร 3 ประการ ได้แก่ การหดตัวของการซื้อพันธบัตรธนาคารกลาง ปริมาณหนี้ภาครัฐในระดับสูง และการปรับโครงสร้างเบี้ยประกันระยะยาว คำแถลงนโยบายมีไว้เพื่อเป็นแนวทางในการคาดการณ์เป็นหลัก และยังไม่ได้เปลี่ยนตรรกะการดำเนินงานหลักของตลาดตราสารหนี้

ผลกระทบเล็กน้อยจากการแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศกำลังลดลง และกล่องเครื่องมือนโยบายยังคงมีข้อบกพร่อง

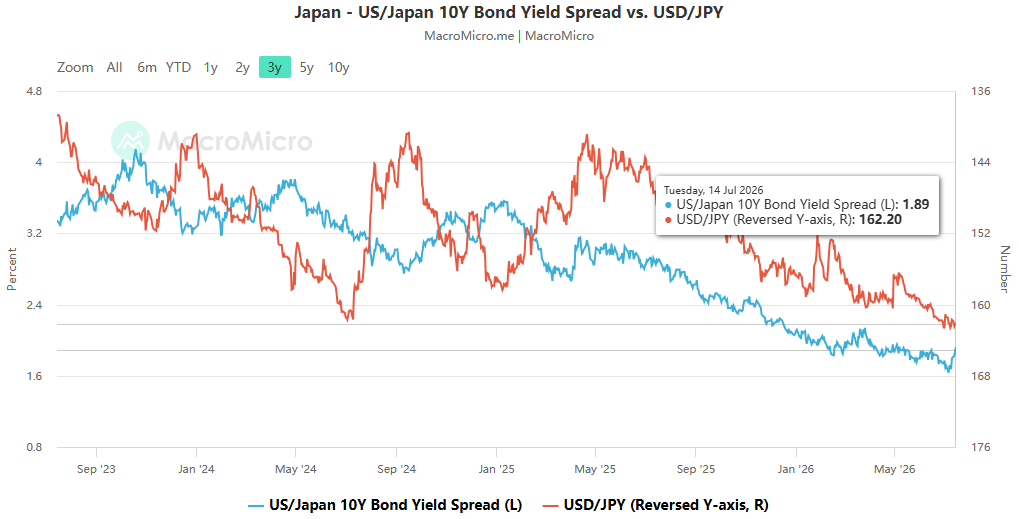

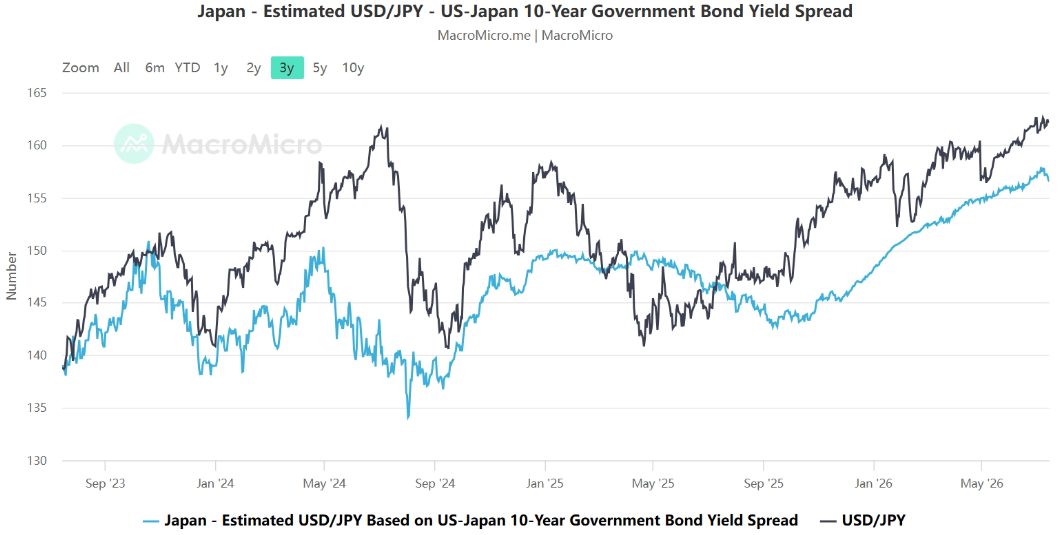

การผลักดันของทางการญี่ปุ่นให้ส่งกองทุนในประเทศกลับประเทศนั้นเป็นความพยายามที่จะหาประโยชน์ใหม่เพื่อสนับสนุนเงินเยนและราคาสินทรัพย์ ท่ามกลางประสิทธิผลของการแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศที่อ่อนแอลงอย่างต่อเนื่อง จนถึงปีนี้ รัฐบาลญี่ปุ่นอัดฉีดเงิน 11.73 ล้านล้านเยนเข้าสู่ตลาดเพื่อพยายามแก้ไขการอ่อนค่าของเงินเยน แต่เงินเยนยังคงอยู่ใกล้ระดับต่ำสุดเมื่อเทียบกับดอลลาร์ในรอบเกือบสี่ทศวรรษ และผลกระทบของนโยบายไม่ได้เป็นไปตามที่คาดการณ์ไว้

ACE Markets เชื่อว่าเหตุผลหลักสำหรับความล้มเหลวของการแทรกแซงนั้นอยู่ที่ความจริงที่ว่าความคาดหวังหลักของตลาดสองประการไม่ได้กลับคืนมา ประการแรก วาระการคลังที่ขยายตัวของรัฐบาล Sanae Takaichi ได้เพิ่มความกังวลของตลาดเกี่ยวกับอุปทานหนี้ภาครัฐที่เพิ่มขึ้น; ประการที่สอง โดยทั่วไปตลาดคาดหวังว่าธนาคารแห่งประเทศญี่ปุ่นจะค่อยๆ ปรับนโยบายให้เป็นปกติเท่านั้น ซึ่งทำให้ยากที่ส่วนต่างของอัตราดอกเบี้ยระหว่างญี่ปุ่นและสหรัฐฯ จะแคบลงอย่างรวดเร็ว ข้อมูลการแลกเปลี่ยนดัชนีข้ามคืนแสดงให้เห็นว่าเทรดเดอร์คาดหวังว่าธนาคารแห่งประเทศญี่ปุ่นจะขึ้นอัตราดอกเบี้ยเพียง 25 จุดในปีนี้ และข้อเสียของอัตราดอกเบี้ยไม่น่าจะดีขึ้นอย่างมีนัยสำคัญในระยะสั้น ซึ่งเป็นปัจจัยพื้นฐานในการระงับศักยภาพการกลับตัวของเงินเยน

เรายังสรุปอีกว่าคำแถลงเกี่ยวกับกองทุนบำเหน็จบำนาญที่เพิ่มการจัดสรรให้กับสินทรัพย์ในประเทศนั้นเอนเอียงไปทางการจัดการความคาดหวังของตลาดโดยรวมมากกว่านโยบายกระตุ้นเศรษฐกิจที่แข็งแกร่งซึ่งออกแบบมาเพื่อสนับสนุนตลาดพันธบัตรรัฐบาลโดยเฉพาะ ในระดับหนึ่ง มันสามารถมองได้ว่าเป็นส่วนขยายของ "การแทรกแซงทางวาจา" ที่มุ่งเป้าไปที่การรักษาความคาดหวังของเงินทุนไหลเข้า แทนที่จะปล่อยกำลังซื้อขนาดใหญ่ในระยะสั้น ในทางปฏิบัติ นโยบายดังกล่าวสามารถระงับการขายชอร์ตเก็งกำไรเชิงรุกได้เท่านั้น และไม่สามารถดึงดูดกองทุนที่ติดตามแนวโน้มให้ซื้อเงินเยนได้ โดยพื้นฐานแล้ว พวกมันจะชะลออัตราการเสื่อมถอยลง แทนที่จะกลับทิศทาง

ตัวแปรย่อยที่ถูกประเมินต่ำเกินไป: ตำแหน่งนักลงทุนรายย่อยกำลังกำหนดรูปแบบใหม่ของผลกระทบของการแทรกแซงนโยบาย

ในการติดตามโครงสร้างการซื้อขายระดับย่อยของตลาดแลกเปลี่ยนเงินตราต่างประเทศ ACE Markets สังเกตเห็นตัวแปรสำคัญที่มองข้ามได้ง่าย กล่าวคือ การเปลี่ยนแปลงตำแหน่งของนักลงทุนรายย่อยชาวญี่ปุ่นได้กลายเป็นปัจจัยสำคัญที่มีอิทธิพลต่อประสิทธิผลของการแทรกแซงนโยบาย และอาจถึงกับแก้ไขผลกระทบของนโยบายด้วยซ้ำ ข้อมูลแสดงให้เห็นว่า เนื่องจากความคาดหวังที่เพิ่มขึ้นเกี่ยวกับการแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศ สถานะ Short สุทธิสุทธิในสกุลเงินดอลลาร์สหรัฐของผู้ค้าปลีกชาวญี่ปุ่นจึงพุ่งสูงขึ้นเมื่อเร็วๆ นี้ มากกว่าสามเท่าในเดือนเดียว แตะระดับ 2.79 ล้านล้านเยน ซึ่งเป็นระดับสูงสุดนับตั้งแต่เริ่มบันทึกในปี 2551

เนื่องจากตลาดสปอตเงินเยนของญี่ปุ่นถูกครอบงำโดยการซื้อขายปลีกมายาวนาน โครงสร้างตำแหน่งของการเดิมพันในทิศทางเดียวกันนี้จะเจือจางผลกระทบส่วนเพิ่มของการแทรกแซงอย่างเป็นทางการโดยตรง เมื่อตลาดได้สะสมตำแหน่งการค้าปลีกจำนวนมากแล้วโดยทำให้เงินดอลลาร์สั้นลงและต้องการเงินเยนมากขึ้น ผลกระทบที่เพิ่มขึ้นของการซื้อเงินเยนอย่างเป็นทางการจะถูกดูดซับอย่างมีนัยสำคัญ น่าตกใจยิ่งกว่านั้น หากการแทรกแซงผลักดันให้เงินเยนแข็งค่าอย่างรวดเร็วในระยะสั้น นักลงทุนรายย่อยจำนวนมากจะเลือกที่จะปิดสถานะเพื่อทำกำไร ขายเยนและซื้อดอลลาร์คืน ซึ่งส่งผลให้อัตราแลกเปลี่ยนกลับไปสู่การอ่อนค่าลง เมื่อประกอบกับการซื้อเงินดอลลาร์ที่เข้มงวดของผู้นำเข้าด้วยอัตราแลกเปลี่ยนที่ต่ำ ผลกระทบร่วมกันของทั้งสองปัจจัยจะช่วยชดเชยผลกระทบของการแทรกแซงนโยบายได้อย่างรวดเร็ว ตลาดได้รับการตรวจสอบตรรกะนี้แล้ว: ในเดือนพฤษภาคม กระทรวงการคลังของญี่ปุ่นได้เข้าแทรกแซงด้วยจำนวนเงินที่เป็นประวัติการณ์ แต่เงินเยนยังคงอ่อนค่าลงมากกว่า 4% จากระดับสูงสุดก่อนการแทรกแซง ความสัมพันธ์แบบผกผันระหว่างตำแหน่งการค้าปลีกและความต้องการที่แท้จริงเป็นเหตุผลสำคัญที่ทำให้ผลของการแทรกแซงไม่เป็นไปตามที่คาดการณ์ไว้

ความเสี่ยงล้น: เสียงสะท้อนที่เปราะบางระหว่างเงินเยนมีการซื้อขายและการชุมนุม AI ของตลาดหุ้นสหรัฐฯ

ด้วยการใช้กรอบการวิจัยตลาดที่ครอบคลุมซึ่งครอบคลุมการแลกเปลี่ยนเงินตราต่างประเทศ ตราสารหนี้ และตราสารทุน ACE Markets ได้ค้นพบว่าการเคลื่อนไหวของเงินเยนไม่ได้แยกจากเหตุการณ์ในตลาดแลกเปลี่ยนเงินตราต่างประเทศ ห่วงโซ่การค้าอนุญาโตตุลาการที่เชื่อมโยงกันอย่างลึกซึ้งกับตลาดหุ้น AI ของสหรัฐฯ ที่กำลังเฟื่องฟูในปัจจุบัน ทำให้เกิดเสียงสะท้อนที่เปราะบางซึ่ง “ทุกคนเจริญรุ่งเรืองร่วมกัน และทุกคนต้องทนทุกข์ร่วมกัน” นี่แสดงถึงความเสี่ยงที่ซ่อนอยู่ในตลาดทุนโลก พูดง่ายๆ ก็คือ นักลงทุนยืมเงินเยนที่มีดอกเบี้ยต่ำ แปลงเป็นดอลลาร์สหรัฐ และลงทุนในสินทรัพย์ที่มีความเสี่ยง เช่น หุ้นสหรัฐ หากไม่มีการป้องกันความเสี่ยงจากสกุลเงิน พวกเขาสามารถทำกำไรจากส่วนต่างของอัตราดอกเบี้ย การแข็งค่าของสินทรัพย์ และค่าเงินดอลลาร์ที่อ่อนค่าไปพร้อมๆ กัน นี่คือการเก็งกำไรจากเงินเยน การเพิ่มขึ้นอย่างรวดเร็วของหุ้นที่เกี่ยวข้องกับ AI ในปัจจุบันได้ดึงดูดกองทุนอนุญาโตตุลาการจำนวนมากเข้ามาในหุ้นของสหรัฐฯ และกลายเป็นแหล่งเงินทุนที่ซ่อนอยู่ซึ่งผลักดันการประเมินมูลค่าหุ้นเทคโนโลยี อย่างไรก็ตาม หากค่าเงินเยนแข็งค่าขึ้นอย่างรวดเร็วอย่างกะทันหัน การค้าอนุญาโตตุลาการจะเผชิญกับการชำระบัญชีที่เข้มข้น โดยเงินทุนจะถูกถอนออกจากสินทรัพย์ที่มีความเสี่ยงอย่างรวดเร็ว ซึ่งอาจกระตุ้นให้เกิดการแก้ไขตลาด

การวิเคราะห์ของ ACE Markets เกี่ยวกับสภาพแวดล้อมของตลาดในปัจจุบันเผยให้เห็นว่าคู่ USD/JPY กำลังวนเวียนอยู่ที่ระดับหลัก 162 อีกครั้ง โดยมีความผันผวนของตลาดอยู่ในระดับต่ำ ประสิทธิภาพของตลาดหุ้นสหรัฐฯ กระจุกตัวอยู่ในหุ้น AI ชั้นนำ และดัชนีสหสัมพันธ์โดยนัยระยะเวลา 3 เดือนซึ่งวัดความเชื่อมโยงระหว่างหุ้นแต่ละตัวกับดัชนีนั้น ยังต่ำกว่าช่วงเวลาเดียวกันในปี 2024 ด้วยซ้ำ ซึ่งบ่งชี้ว่าตลาดมีการกำหนดราคาต่ำเกินไปอย่างรุนแรงต่อความเสี่ยงของการชะลอตัวของระบบ เราเชื่อว่าการแทรกแซงสกุลเงินเดียวมักจะกระตุ้นให้เกิดความผันผวนในระยะสั้นเท่านั้น และไม่น่าจะกระตุ้นให้เกิดการกลับตัวของแนวโน้ม อย่างไรก็ตาม หากตัวเร่งเกิดขึ้น เช่น การขึ้นอัตราดอกเบี้ยอย่างไม่คาดคิดโดยธนาคารแห่งประเทศญี่ปุ่น การเข้มงวดทางการคลังในญี่ปุ่น หรือการเพิ่มขึ้นอย่างมีนัยสำคัญในความคาดหวังของการปรับลดอัตราดอกเบี้ยของสหรัฐฯ การแข็งค่าของเงินเยนอย่างรวดเร็วจะกระตุ้นให้เกิดการคลี่คลายของการซื้อขายแบบ Carry Trade ในสภาพแวดล้อมของตลาดที่มีความผันผวนต่ำและมีความเข้มข้นสูง ผลกระทบจะขยายออกไปอีก ซึ่งจะสร้างแรงกดดันอย่างมากต่อตลาดหุ้น AI ของสหรัฐฯ

สรุป: ระวังความเปราะบางของการเล่าเรื่องและการให้ทุน

ACE Markets ยึดมั่นในปรัชญาการวิจัยการควบคุมความเสี่ยงที่ขับเคลื่อนด้วยข้อมูลแบบครบวงจร เราเชื่อว่าแม้ว่านโยบายในปัจจุบันของญี่ปุ่นเพื่อเป็นแนวทางการไหลเข้าของเงินทุนมีเหตุผลสนับสนุนในระยะยาว แต่ก็ไม่สามารถเปลี่ยนแนวโน้มการดำเนินงานหลักของเงินเยนและตลาดพันธบัตรรัฐบาลในระยะสั้นได้ ความเสี่ยงที่ลึกกว่านั้นอยู่ที่ความจริงที่ว่าการซื้อขายแบบถือเงินเยนได้กลายเป็นเสาหลักที่สำคัญของการระดมทุนสำหรับสินทรัพย์เสี่ยงระดับโลก และการเล่าเรื่องในแง่ดีเกี่ยวกับแนวโน้มของตลาดที่ขับเคลื่อนด้วย AI นั้นเกี่ยวพันอย่างลึกซึ้งกับเงินทุนราคาถูก ซึ่งนำไปสู่การสะสมของช่องโหว่อย่างต่อเนื่อง สำหรับนักลงทุนทั่วโลก สิ่งสำคัญคือต้องก้าวไปไกลกว่ามุมมองของตลาดเดียว และระวังการส่งผ่านความเสี่ยงข้ามสินทรัพย์ การติดตามการพัฒนานโยบายของญี่ปุ่นและการเปลี่ยนแปลงตำแหน่งนักลงทุนรายย่อยถือเป็นสิ่งสำคัญ เช่นเดียวกับการติดตามตัวชี้วัด เช่น การกระจุกตัวของการประเมินมูลค่าหุ้นสหรัฐ และความผันผวนโดยนัย เพื่อป้องกันผลกระทบของความผันผวนที่ไม่คาดคิด