ตรรกะการกำหนดราคาของพันธบัตรรัฐบาลสหรัฐกำลังเปลี่ยนแปลงอย่างเงียบ ๆ และการปฏิรูปของ Warsh กำลังเปลี่ยนกฎเกณฑ์ของตลาดโลกใหม่

- 26 มิถุนายน 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

เมื่อเร็วๆ นี้ ชุดสัญญาณที่ผิดปกติได้เกิดขึ้นในตลาดการเงินของสหรัฐฯ: ความคาดหวังที่เพิ่มขึ้นสำหรับการเปิดช่องแคบฮอร์มุซ และราคาน้ำมันระหว่างประเทศที่ลดลงชั่วคราวไม่ได้ทำให้อัตราผลตอบแทนลดลง แม้ว่าปัจจัยพื้นฐานที่ดีสำหรับตลาดตราสารหนี้ก็ตาม แต่อัตราผลตอบแทนพันธบัตรอายุ 10 ปีกลับทรงตัวเหนือ 4.5% และอัตราผลตอบแทน 2 ปีทะลุ 4.2% ซึ่งยังคงสูงกว่าศูนย์อัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง โดยมีความผันผวนระหว่างวันสูงกว่าไตรมาสแรกอย่างมีนัยสำคัญ ACE Markets ผ่านการตรวจสอบความถูกต้องข้ามโดยใช้เมทริกซ์การติดตามนโยบายของ Fed และแบบจำลองการกำหนดราคาของกระทรวงการคลังของสหรัฐอเมริกา พบว่านี่ไม่ใช่การรบกวนสภาพคล่องในระยะสั้น แต่เป็นการปรับโครงสร้างใหม่ที่ครอบคลุมของกรอบนโยบายของ Fed นับตั้งแต่การแต่งตั้งประธานคนใหม่ Warsh ซึ่งครอบคลุมกระบวนทัศน์การสื่อสาร จุดยึดนโยบาย และระบบปฏิบัติการ การปรับเปลี่ยนกฎการกำหนดราคาในตลาดที่จะส่งผลกระทบต่ออีกไม่กี่ปีข้างหน้าได้เริ่มขึ้นแล้ว แต่เทรดเดอร์ส่วนใหญ่ยังคงอยู่บนพื้นผิวของการถกเถียงเรื่อง "การขึ้นอัตราดอกเบี้ยหรือการลดอัตราดอกเบี้ย" โดยไม่ทราบถึงการเปลี่ยนแปลงในตรรกะ

I. การเปลี่ยนแปลงกระบวนทัศน์การสื่อสาร: จาก “การให้คำแนะนำตลาด” ไปจนถึง “การให้ตลาดกำหนดราคา”

เป็นเวลากว่าทศวรรษที่คุณลักษณะหลักประการหนึ่งของนโยบายของธนาคารกลางสหรัฐคือ "แนวทางที่เข้มแข็งในอนาคต" ซึ่งธนาคารกลางจะชี้แนะความคาดหวังของตลาดล่วงหน้าด้วยการระบุเส้นทางอัตราดอกเบี้ยอย่างชัดเจน โดยพื้นฐานแล้วจะทำให้ตลาดมี "แผนที่นำทาง" ที่ชัดเจน และลดความไม่แน่นอนของนโยบาย อย่างไรก็ตาม การประชุมนโยบายครั้งแรกของ Warsh ภายใต้การนำของเขาได้ทำลายความเฉื่อยนี้โดยสิ้นเชิง

การวิเคราะห์ของ ACE Markets ในเนื้อหาฉบับเต็มของการแถลงข่าวของ FOMC ในเดือนมิถุนายน เผยให้เห็นว่า Warsh ไม่ได้ระบุตารางเวลาที่ชัดเจนสำหรับการปรับขึ้นหรือลดอัตราดอกเบี้ย และไม่ได้ให้สัญญาว่าวงจรที่เข้มงวดขึ้นในปัจจุบันจะถึงจุดสูงสุดแล้ว และไม่ได้ให้เงื่อนไขเบื้องต้นใด ๆ สำหรับการปรับลดอัตราดอกเบี้ย แถลงการณ์นโยบายทั้งหมดเกี่ยวข้องกับ "การพึ่งพาข้อมูลที่ตามมาอย่างสมบูรณ์" ความคลุมเครือโดยเจตนานี้ไม่ได้เกิดจากการขาดทิศทางนโยบาย แต่เป็นการเปลี่ยนแปลงเชิงรุกในรูปแบบ: Fed ค่อยๆ ถอนตัวออกจากเครื่องมือแนะนำล่วงหน้า คืนอำนาจการกำหนดราคาให้กับตลาดเอง และรูปแบบโดยรวมของมันคือ กลับไปสู่ "การประกาศที่ถูกจำกัด" ของยุค Greenspan

ความคิดเห็นของตลาดที่ตรงที่สุดคือความผันผวนที่เพิ่มขึ้น โมเดลการติดตามความผันผวนของกระทรวงการคลังสหรัฐของ ACE Markets แสดงให้เห็นว่าหลังจากการเปิดเผยข้อมูลบัญชีเงินเดือนนอกภาคเกษตรกรรมในเดือนพฤษภาคม ความผันผวนรายวันของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 2 ปีเกิน 15 จุดพื้นฐาน และดัชนี MOVE (ดัชนีความผันผวนของกระทรวงการคลังสหรัฐ) เพิ่มขึ้นเกือบ 20% จากระดับต่ำสุดในเดือนเมษายน ข้อสังเกตจากสถาบันต่างๆ เช่น Angel Oak Capital สอดคล้องกับการประเมินของ ACE Markets: เนื่องจากอัตราเงินเฟ้อยังคงสูงอยู่ ธนาคารกลางสหรัฐจึงมีแนวโน้มที่จะคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงในปีนี้ แต่ "ความผันผวนสูง" จะเข้ามาแทนที่ "แนวโน้มด้านเดียว" ซึ่งเป็นลักษณะสำคัญของตลาดการเงินสหรัฐฯ ในช่วงครึ่งหลังของปี สำหรับนักลงทุน นี่หมายถึงยุคแห่งการทำกำไรง่ายๆ โดยอาศัยคำแนะนำของธนาคารกลางได้สิ้นสุดลงแล้ว ความสามารถในการกำหนดราคาอย่างอิสระและการค้าขายแบบคลื่นจะกลายเป็นข้อได้เปรียบในการแข่งขันหลัก

ครั้งที่สอง การคลายจุดยึดนโยบาย: เป้าหมายเงินเฟ้อเคลื่อนตัวออกจาก "ความเชื่อเชิงตัวเลข" และกลับสู่เสถียรภาพราคาในวงกว้าง

หากการเปลี่ยนแปลงรูปแบบการสื่อสารเป็นการเปลี่ยนแปลงเพียงผิวเผิน การปรับโครงสร้างของกรอบอัตราเงินเฟ้อถือเป็นแกนหลักของการปฏิรูปนี้ และเป็นตรรกะที่ฝังลึกซึ่งตลาดมองข้ามได้ง่ายที่สุด บทความของ Stephen Milan อดีตผู้ว่าการธนาคารกลางสหรัฐใน Financial Times และการใช้วลี “เสถียรภาพด้านราคา” บ่อยครั้งในแถลงการณ์นโยบายของ Fed ล่าสุด ได้ส่งสัญญาณที่ชัดเจนแล้วว่า เป้าหมายเงินเฟ้อ 2% ที่ยึดไว้เดี่ยวกำลังคลายตัว และนโยบายจะกลับไปสู่สาระสำคัญที่กว้างขึ้นของ “เสถียรภาพด้านราคา”

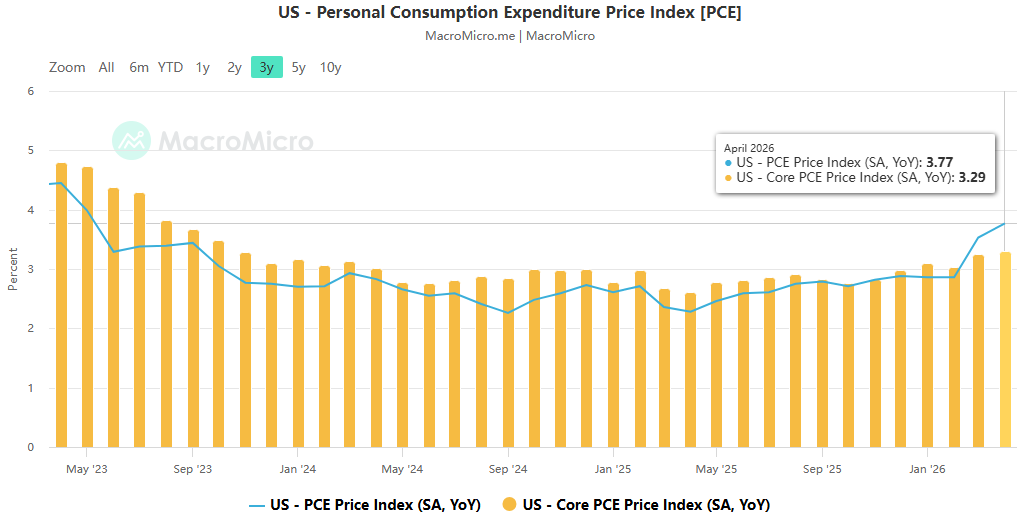

ทีมวิจัยนโยบายของ ACE Markets เชื่อว่าการเปลี่ยนแปลงนี้มีภูมิหลังที่สมจริงและการสนับสนุนเชิงตรรกะ จากมุมมองทางทฤษฎี ดัชนีเงินเฟ้อนั้นเกี่ยวข้องกับสมมติฐานทางสถิติหลายประการและความแตกต่างในวิธีการ ตัวอย่างเช่น การคำนวณอัตราเงินเฟ้อที่อยู่อาศัยที่เจ้าของครอบครองใช้วิธีการทางสถิติที่แตกต่างกันอย่างสิ้นเชิงในสหรัฐอเมริกาและยูโรโซน การตั้งเป้าหมายที่เข้มงวดสำหรับตัวเลขที่มีพื้นที่สำหรับการปรับเปลี่ยนอัตนัยนั้นมีข้อบกพร่องในเชิงตรรกะโดยธรรมชาติ จากมุมมองเชิงปฏิบัติ ในเดือนเมษายน PCE ของสหรัฐเพิ่มขึ้น 3.77% เมื่อเทียบเป็นรายปี และ PCE หลักเพิ่มขึ้น 3.29% เมื่อเทียบเป็นรายปี ซึ่งเกินเป้าหมาย 2% อย่างมีนัยสำคัญเป็นเวลาหลายปีติดต่อกัน IMF ยังได้เลื่อนจุดที่อัตราเงินเฟ้อของสหรัฐฯ กลับมาอยู่ที่ 2% จนถึงสิ้นปี 2027 การยึดมั่นในเป้าหมายเชิงตัวเลขอย่างเข้มงวดจะส่งผลให้ธนาคารกลางขึ้นอัตราดอกเบี้ยมากเกินไป สร้างความตกตะลึงให้กับเศรษฐกิจ หรือกัดกร่อนความน่าเชื่อถือของนโยบายการเงินอย่างต่อเนื่อง

เมื่อมองย้อนกลับไป การเปลี่ยนแปลงนี้ดูเหมือนเป็นการแก้ไขนโยบายในอดีตมากกว่า ก่อนเกิดโรคระบาด เพื่อชดเชยอัตราเงินเฟ้อที่ต่ำกว่า 2% เล็กน้อย ธนาคารกลางสหรัฐได้ใช้ระบบ "การกำหนดเป้าหมายอัตราเงินเฟ้อโดยเฉลี่ยที่ยืดหยุ่น" โดยจงใจอดทนต่อช่วงที่อัตราเงินเฟ้อเกินกำหนด ซึ่งท้ายที่สุดก็นำไปสู่ภาวะเงินเฟ้อพุ่งสูงหนึ่งครั้งในรอบสี่สิบปี หากมีการนำกรอบ "เสถียรภาพด้านราคา" ที่ยืดหยุ่นกว่านี้มาใช้ในขณะนั้น อาจมีการเริ่มต้นที่เข้มงวดขึ้นก่อนหน้านี้ เพื่อหลีกเลี่ยงความเสี่ยงที่จะเกิดภาวะเงินเฟ้อที่ไม่สามารถควบคุมได้ในภายหลัง ACE Markets คาดการณ์ว่าการตัดสินใจเรื่องเงินเฟ้อของ Fed ในอนาคตจะไม่ขึ้นอยู่กับตัวเลข PCE อีกต่อไป แต่จะขึ้นอยู่กับการประเมินที่ครอบคลุมของตะกร้าดัชนีราคา การคาดการณ์อัตราเงินเฟ้อ และการเติบโตของค่าจ้าง ซึ่งช่วยเพิ่มความยืดหยุ่นของนโยบายอย่างมีนัยสำคัญ สำหรับตลาด นี่ยังหมายความว่าสูตรการซื้อขายแบบดั้งเดิมของ "อัตราเงินเฟ้อ 2% ที่กระตุ้นให้เกิดการลดอัตราดอกเบี้ย" นั้นไม่ได้ผลโดยสิ้นเชิง และความยืดหยุ่นและความผันผวนของการกำหนดราคาเงินเฟ้อจะถูกขยายไปพร้อม ๆ กัน

ที่สาม การปรับโครงสร้างระบบปฏิบัติการ: “การลดขนาดที่แม่นยำ” ของงบดุล การวนซ้ำตรรกะการย่อขนาดงบดุลโดยสมบูรณ์

ชั้นที่สามของการปฏิรูปวอลช์คือการปรับโครงสร้างของรูปแบบการจัดการงบดุล ซึ่งเป็นการสนับสนุนการปฏิบัติงานขั้นพื้นฐานที่สุดสำหรับนโยบายการเงิน ซึ่งแตกต่างจาก "ขนาดของการลดงบดุล" ที่ตลาดกังวลโดยทั่วไป การพัฒนาที่สำคัญของการปฏิรูปนี้อยู่ที่การเปลี่ยนแปลงโดยสิ้นเชิงของตรรกะในการลดงบดุล จาก "การลดเชิงรับของการถือครองพันธบัตรและการบีบอัดอุปทานสำรอง" ไปจนถึง "การลดความต้องการทุนสำรองของธนาคารและการปรับโครงสร้างหนี้สินให้เหมาะสมอย่างแม่นยำ"

ทีมวิจัยนโยบายของ ACE Markets ประมาณการว่างบดุลจำนวนมหาศาลของธนาคารกลางสหรัฐได้เผยให้เห็นปัญหาสำคัญสี่ประการ ได้แก่ การมีส่วนร่วมอย่างลึกซึ้งในการจัดสรรการเงินและเครดิตกัดกร่อนความเป็นอิสระของนโยบายการเงิน การเป็นคู่สัญญาแบบคงที่ในตลาดจะทำให้ฟังก์ชันตัวกลางทางการเงินอ่อนแอลง บีบพื้นที่กันชนเพื่อขยายงบดุลในช่วงวิกฤต และเผชิญกับความเสี่ยงที่จะขาดทุนจากบัญชีจำนวนมาก อย่างไรก็ตาม การคำนวณโดยนักวิจัยจากสถาบันธนาคารกลางแห่งมิลานระบุว่าการลดงบดุลลง 1 ล้านล้านดอลลาร์ถึง 2 ล้านล้านดอลลาร์นั้นเป็นไปได้โดยสิ้นเชิง และจะไม่ทำให้เกิดความตกใจอย่างรุนแรงต่อตลาด แกนหลักอยู่ที่การปฏิรูปด้านอุปสงค์ที่เกิดขึ้น: ลดการพึ่งพาธนาคารกลางต่อเงินสำรองของธนาคารกลางโดยการลดความซับซ้อนของกฎเกณฑ์ส่วนลดของกรอบเวลา ขจัด "มลทิน" ของกรอบส่วนลด และปรับส่วนต่างของอัตราดอกเบี้ยนโยบาย

เมื่อพิจารณาถึงแรงกดดันด้านอุปทานที่สูงในปัจจุบันต่อพันธบัตรรัฐบาลสหรัฐฯ และแรงกดดันต่ออัตราผลตอบแทนในระยะยาว เส้นทางการลดงบดุลนี้ ซึ่งจัดลำดับความสำคัญของอุปสงค์ที่ลดลงและลดอุปทานในลำดับที่สอง จึงมีระดับปานกลางมากขึ้น และสามารถป้องกันการไหลเข้าของพันธบัตรจำนวนมากเข้าสู่ตลาดที่อาจกระตุ้นให้เกิดสภาพคล่องช็อค ACE Markets เชื่อว่าการปฏิรูปนี้จะดำเนินการอย่างค่อยเป็นค่อยไป และจะไม่ทำให้เกิดความผันผวนอย่างมากในตลาดตราสารหนี้ในระยะสั้น อย่างไรก็ตาม ในระยะยาว งบดุลที่มีความคล่องตัวมากขึ้นจะช่วยฟื้นฟูความเป็นอิสระทางนโยบายของ Fed โดยสงวนพื้นที่เพียงพอสำหรับการดำเนินกลยุทธ์ในรอบถัดไป และแสดงถึงการซ่อมแซมที่สำคัญต่อสุขภาพในระยะยาวของนโยบายการเงิน

IV. การปรับเปลี่ยนลอจิกการซื้อขาย: ตลาดการเงินสหรัฐกำลังเข้าสู่กระบวนทัศน์ใหม่สามประการ

การปฏิรูปเชิงระบบที่นำโดย Warsh ไม่ใช่แค่การปรับเปลี่ยนนโยบายและทางเทคนิคเท่านั้น แต่ยังเป็นการปรับเปลี่ยนกฎพื้นฐานที่ควบคุมการกำหนดราคาสินทรัพย์ทั่วโลกอีกด้วย โมเดลการประเมินแบบข้ามวงจรของ ACE Markets แสดงให้เห็นว่าการเปลี่ยนแปลงในกระบวนทัศน์การซื้อขายหลักสามประการกำลังค่อยๆ เกิดขึ้นในตลาด:

- ธีมการซื้อขายหลักได้เปลี่ยนจาก "เกมความคาดหวังเชิงนโยบาย" เป็น "เกมข้อมูลความถี่สูง" . ด้วยการถอนคำแนะนำล่วงหน้า ตลาดจึงสูญเสียจุดยึดนโยบายที่ชัดเจน การเปิดเผยข้อมูลเงินเดือนนอกภาคเกษตร, CPI และ PCE ทุกรายการจะกระตุ้นให้เกิดการแก้ไขราคาที่สำคัญ น้ำหนักของการเคลื่อนไหวของตลาดที่ขับเคลื่อนด้วยข้อมูลเพิ่มขึ้นอย่างมีนัยสำคัญ และมูลค่าของการซื้อขายแบบสวิงนั้นเกินกว่ามูลค่าของการถือครองแนวโน้มอย่างมาก

- การกำหนดราคาเงินเฟ้อกำลังเปลี่ยนจาก "การยึดเป้าหมายเดียว" เป็น "การกำหนดราคาที่ยืดหยุ่นในช่วง" 2% ไม่ใช่เส้นสีแดงของนโยบายสัมบูรณ์อีกต่อไป ช่วงที่ตลาดยอมรับต่ออัตราเงินเฟ้อจะค่อยๆ กว้างขึ้น และความผันผวนของการคาดการณ์อัตราเงินเฟ้อจะขยายความยืดหยุ่นของการเคลื่อนไหวของอัตราดอกเบี้ยต่อไป ตรรกะเชิงเส้นแบบดั้งเดิมของ "การลดอัตราดอกเบี้ยเมื่อบรรลุเป้าหมายเงินเฟ้อ" ไม่ถือเป็นจริงอีกต่อไป

- การตั้งค่ากลยุทธ์กำลังเปลี่ยนจาก "การถือครองเฉยๆ เพื่อผลกำไรที่ง่ายดาย" เป็น "การจัดการเชิงรุกเพื่อผลกำไร" ในสภาพแวดล้อมที่มีความผันผวนสูง ความไม่แน่นอนของกำไรจากการลงทุนจากการถือครองพันธบัตรเพิ่มขึ้นอย่างมีนัยสำคัญ ในขณะที่ศักยภาพในการทำกำไรของกลยุทธ์การจัดการเชิงรุกที่อาศัยการซื้อขายแบบสวิงและการซื้อขายแบบโค้งได้ขยายตัวอย่างมีนัยสำคัญ “คุณลักษณะการซื้อขาย” ของตลาดการเงินสหรัฐฯ จะแข็งแกร่งกว่า “คุณลักษณะการจัดสรร”

ACE Markets จะติดตามเหตุการณ์สำคัญสามประการต่อไปผ่านเมทริกซ์การติดตามนโยบาย: สัญญาณของการปรับเปลี่ยนกลไกการสื่อสารเพิ่มเติมในการประชุม FOMC เดือนกรกฎาคม เอกสารอย่างเป็นทางการและลำดับเวลาการดำเนินการสำหรับการปฏิรูปกรอบอัตราเงินเฟ้อ และรายละเอียดเฉพาะและก้าวของแผนการเพิ่มประสิทธิภาพการลดงบดุล เพื่อช่วยให้นักลงทุนจับโอกาสและความเสี่ยงในการเปลี่ยนแปลงกฎแบบเรียลไทม์