ऐतिहासिक ऊंचाई से लेकर एक महीने में 11.5% की गिरावट तक सोने के बाजार में वास्तव में क्या हुआ?

- 14 अप्रैल, 2026

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

अप्रैल 2026 में, वैश्विक वित्तीय बाजारों में सबसे हैरान करने वाली घटनाओं में से एक मध्य पूर्व संघर्ष और भू-राजनीतिक जोखिमों में अभूतपूर्व वृद्धि थी, जबकि सोना, जिसे व्यापक रूप से "अंतिम सुरक्षित-संपत्ति" माना जाता था, ने एक महाकाव्य गिरावट का अनुभव किया। एक ही महीने में सोने की कीमतें 11.5% गिर गईं, जो 2008 के वैश्विक वित्तीय संकट के बाद सबसे बड़ी मासिक गिरावट है, जो जनवरी में 5,500 डॉलर प्रति औंस के अपने ऐतिहासिक उच्च स्तर से 1,000 डॉलर से अधिक गिर गई। यह प्रवृत्ति, पारंपरिक सुरक्षित-हेवन तर्क के बिल्कुल विपरीत, सोने की सुरक्षित-हेवेन स्थिति पर अभूतपूर्व सवाल उठाती है।

सोने की कीमतों में गिरावट किसी एक कारक के कारण नहीं हुई, बल्कि अल्पकालिक तरलता संकट, पिछले बाजार के गर्म होने, मौद्रिक नीति में बदलाव की उम्मीद और केंद्रीय बैंक के व्यवहार में अचानक बदलाव सहित कई कारकों के संयोजन के कारण हुई।

1. संकट के प्रारंभिक चरण में तरलता की निकासी का प्रभाव

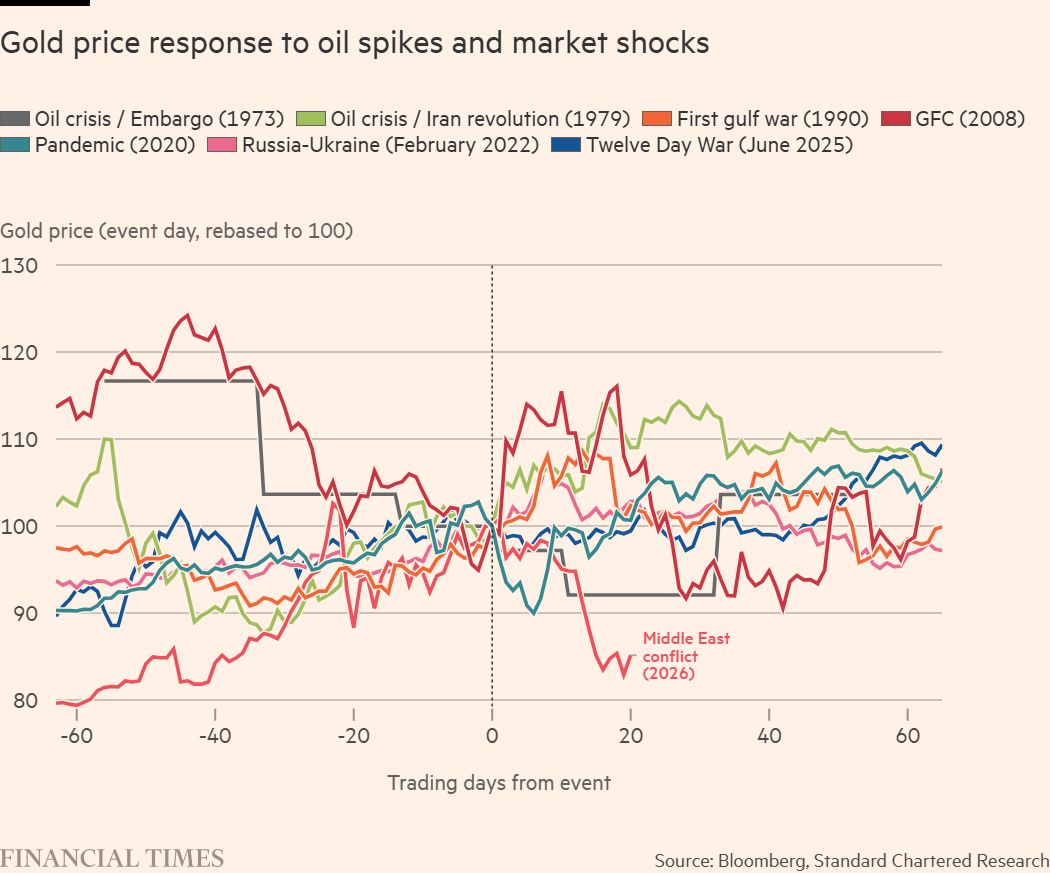

स्टैंडर्ड चार्टर्ड के सूकी कूपर बताते हैं कि तरलता की जरूरतों के कारण संकट के शुरुआती चरणों में अक्सर सोना बेच दिया जाता है - जब शेयर बाजार में गिरावट आती है तो मार्जिन कॉल शुरू हो जाती है, सोना, अपनी उच्च तरलता और महत्वपूर्ण पूर्व लाभ के साथ, बिक्री के लिए एक प्रमुख लक्ष्य बन जाता है। ऐतिहासिक रूप से, तरलता का दबाव आम तौर पर किसी संकट के बाद 4-6 सप्ताह तक सोने की कीमतों को दबा देता है; 2008 के वित्तीय संकट के दौरान, सोने को अपने घाटे से उबरने में चार महीने से अधिक का समय लगा। इस संघर्ष के बाद, सोने के लिए अंतर्निहित अस्थिरता महामारी के स्तर तक बढ़ गई और 1999 के बाद से जनवरी में अपनी सबसे अधिक खरीदी गई स्थिति से 2013 के बाद से अपनी सबसे गंभीर रूप से अधिक बिक्री वाली स्थिति में स्थानांतरित हो गई, जिससे गिरावट और बढ़ गई।

2. अमेरिकी ब्याज दर में कटौती की उम्मीद कम होने से सोने की कीमतों पर गंभीर असर पड़ा है।

सोने और अमेरिकी वास्तविक ब्याज दरों के बीच बहुत मजबूत नकारात्मक संबंध है। चूँकि सोना लाभांश या ब्याज उत्पन्न नहीं करता है, ब्याज दरें बढ़ने पर सोना रखने की अवसर लागत बढ़ जाती है और सोने की कीमतें गिर जाती हैं। केंद्रीय बैंकों द्वारा बड़े पैमाने पर सोने की खरीद के कारण 2022 के अंत में यह सहसंबंध अस्थायी रूप से टूट गया था, लेकिन हाल के हफ्तों में, अमेरिकी मुद्रास्फीति डेटा उम्मीदों से अधिक होने और इस साल फेडरल रिजर्व दर में कटौती के लिए बाजार की उम्मीदें काफी कम होने के कारण, सोने और ब्याज दरों के बीच पारंपरिक संबंध फिर से उभर आया है।

3. केंद्रीय बैंक की बिकवाली अंतिम तिनका बन गई।

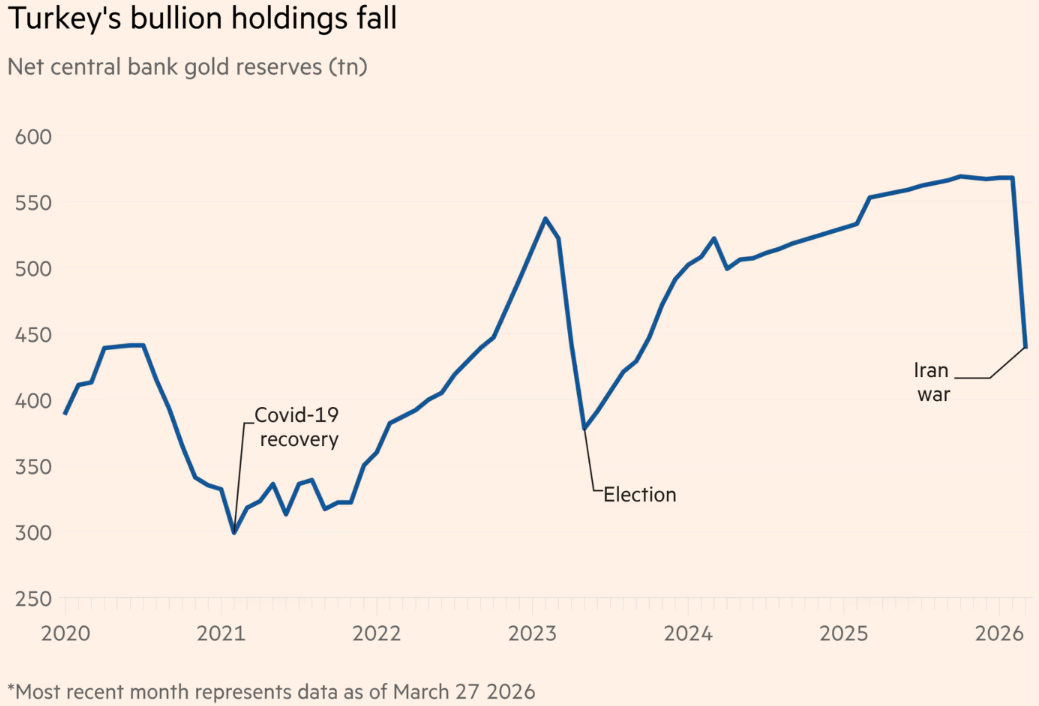

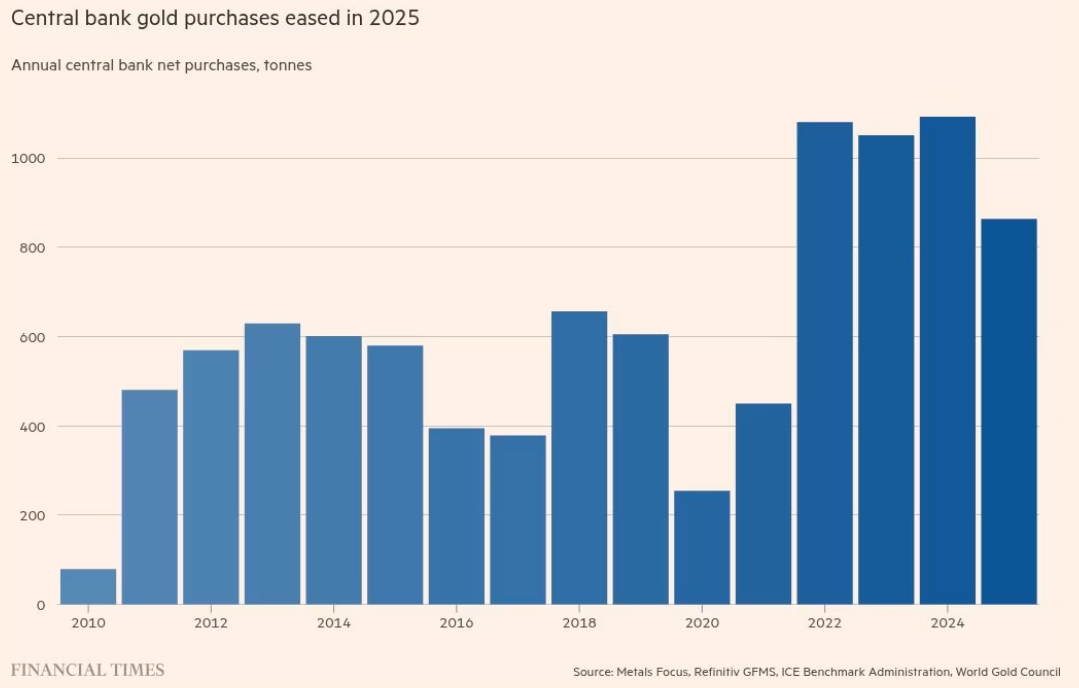

कुछ केंद्रीय बैंकों द्वारा बड़े पैमाने पर बिकवाली सोने की कीमत में गिरावट का सीधा कारण थी। ईरान-इराक युद्ध के फैलने के बाद, तुर्की ने 20 अरब डॉलर का सोना बेच दिया या उधार दे दिया। मेटल्स फोकस डेटा के अनुसार, 27 फरवरी से 27 मार्च तक, तुर्की ने अपनी मुद्रा को समर्थन देने और 31% मुद्रास्फीति पर अंकुश लगाने के प्रयास में, शुद्ध रूप से 52 टन बेचा और 79 टन सोने की अदला-बदली लेनदेन की व्यवस्था की, जिससे उसके सोने के भंडार को घटाकर 440 टन कर दिया गया, जो दो वर्षों में सबसे कम है। इसके अलावा, रूस ने इस साल जनवरी और फरवरी में 15 टन सोना बेचा और पोलिश केंद्रीय बैंक के गवर्नर ने रक्षा निधि जुटाने के लिए सोना बेचने का प्रस्ताव रखा, जिससे बाजार की चिंता बढ़ गई कि भारत जैसे देश भी इसका अनुसरण कर सकते हैं। पहले, केंद्रीय बैंक सोने की तेजी के बाजार के मुख्य चालक थे, वैश्विक केंद्रीय बैंक की सोने की शुद्ध खरीद 2025 तक डॉलर के संदर्भ में 863 टन के रिकॉर्ड उच्च स्तर तक पहुंच गई थी। व्यवहार में इस बदलाव ने बाजार की उम्मीदों को तोड़ दिया और घबराहट भरी बिकवाली शुरू कर दी।

अलग-अलग केंद्रीय बैंक और अपरिवर्तित सुरक्षित-हेवन स्थिति

यह ध्यान देने योग्य बात है कि वैश्विक केंद्रीय बैंकों का सोने के प्रति रवैया एकांगी नहीं है, बल्कि स्पष्ट विचलन दिखाता है। जहां कुछ देश अपने सोने के भंडार को बेच रहे हैं, वहीं अन्य देश लगातार अपनी हिस्सेदारी बढ़ा रहे हैं। मार्च के अंत में पीपुल्स बैंक ऑफ चाइना का सोने का भंडार 74.38 मिलियन औंस था, जो फरवरी के अंत से 160,000 औंस की वृद्धि है। यह पीपुल्स बैंक ऑफ चाइना द्वारा वृद्धि का लगातार 17वां महीना है और एक साल में सबसे बड़ी एकल खरीदारी दर्ज की गई है। इस बीच, फ्रांस ने अपनी वर्षों पुरानी सोने की निकासी योजना को पूरा कर लिया है, अब संयुक्त राज्य अमेरिका में कोई सोना नहीं है, जो विभिन्न देशों द्वारा सोने के भंडार की सुरक्षा पर बढ़ते जोर को दर्शाता है।

हालिया तेज गिरावट के बावजूद, कई विश्लेषकों का मानना है कि सोने की सुरक्षित-संपत्ति की स्थिति अपरिवर्तित बनी हुई है, और इसकी दीर्घकालिक वृद्धि की प्रवृत्ति बरकरार है। सोना बाज़ार में अग्रणी और सहायक दोनों भूमिका निभा सकता है, लेकिन इसका मतलब यह नहीं है कि इसने अपने पारंपरिक कार्य खो दिए हैं। ऐतिहासिक अनुभव से पता चलता है कि एक बार जब तरलता का दबाव कम हो जाएगा, तो निवेशक अपनी सोने की होल्डिंग बढ़ाना फिर से शुरू कर देंगे। वर्तमान में, ईटीपी की बिक्री धीमी होनी शुरू हो गई है, जो दर्शाता है कि पहले की अत्यधिक गर्म स्थिति को काफी हद तक समाप्त कर दिया गया है।

मौलिक दृष्टिकोण से, वर्तमान सोने की कीमतें दो मुख्य जोखिमों को पूरी तरह से प्रभावित नहीं करती हैं:

- आर्थिक मंदी का ख़तरा : आर्थिक मंदी के दौरान, सोने में आम तौर पर औसतन 15% की वृद्धि होती है, जबकि उत्पादन में गिरावट के कारण औद्योगिक वस्तुओं में गिरावट आती है।

- मुद्रास्फीतिजनित मंदी का जोखिम : भले ही मध्य पूर्व संघर्ष कल समाप्त हो जाए, तेल की कीमतें लंबे समय तक ऊंची रहने की संभावना है, जिससे बढ़ती मुद्रास्फीति के बारे में चिंताएं बढ़ जाएंगी। मूल्य के भंडार के रूप में, सोना आम तौर पर बढ़ती मुद्रास्फीति के माहौल में मजबूत प्रदर्शन करता है।

इसके अलावा, सोने के लिए कई संरचनात्मक चालक मजबूत बने हुए हैं, जिनमें उच्च अमेरिकी और वैश्विक ऋण, फिएट मुद्रा मूल्यह्रास, टैरिफ और व्यापार अनिश्चितता और भू-राजनीतिक जोखिमों के बारे में चिंताएं शामिल हैं। तकनीकी रूप से, 200-दिवसीय चलती औसत ने अक्टूबर 2023 से सोने के लिए मजबूत समर्थन प्रदान किया है, एक ऐसा स्तर जिसे उसने कभी नहीं तोड़ा है।

भविष्य के फोकस के लिए तीन प्रमुख संकेतक

अल्पावधि में, सोने के बाजार को तरलता के दबाव और केंद्रीय बैंक की कार्रवाइयों को लेकर अनिश्चितता की चुनौतियों का सामना करना जारी रहेगा, जिससे इसके मूल्य आंदोलन का रैखिक रूप से अनुमान लगाना मुश्किल हो जाएगा। हालाँकि, मध्यम से लंबी अवधि में, सोने की कीमतों में फिर से बढ़ोतरी की संभावना अपेक्षाकृत अधिक बनी हुई है। निवेशकों को निम्नलिखित तीन प्रमुख संकेतकों पर ध्यान देना चाहिए:

- ईटीपी फंड प्रवाह : ईटीपी निवेशक वास्तविक उपज अपेक्षाओं पर अधिक ध्यान केंद्रित करते हैं, और उनका फंड प्रवाह अल्पकालिक बाजार भावना का एक महत्वपूर्ण संकेतक है।

- सेंट्रल बैंक सोने की खरीद के रुझान : क्या केंद्रीय बैंक सोना बेचना जारी रखेंगे और चीन जैसे प्रमुख खरीदार किस हद तक अपनी हिस्सेदारी बढ़ाते हैं, इसका सोने की कीमतों पर निर्णायक प्रभाव पड़ेगा।

- अमेरिकी ब्याज दर नीति : फेडरल रिजर्व की ब्याज दर में कटौती का समय और परिमाण सीधे तौर पर सोना रखने की अवसर लागत निर्धारित करेगा।

सोने की कीमतों में यह तेज गिरावट सुरक्षित-संपत्ति के मिथक का अंत नहीं है, बल्कि संकट की शुरुआत में अद्वितीय बाजार वातावरण में होने वाली एक अस्थायी घटना है। जैसा कि इतिहास के हर बड़े संकट से साबित हुआ है, एक बार जब धूल जम जाएगी, तो सोना निवेशकों के पोर्टफोलियो का एक अनिवार्य आधार बना रहेगा।