नई जापानी येन बेलआउट नीति, खुदरा निवेशक की स्थिति में अंतर्निहित धाराएं, और वैश्विक एआई बाजार के रुझान में छिपी जोखिम श्रृंखला

- 16 जुलाई 2026

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

वैश्विक विदेशी मुद्रा बाजार, विकसित अर्थव्यवस्था मौद्रिक नीतियों और क्रॉस-एसेट जोखिम संचरण में गहराई से निहित एक पेशेवर संस्थान के रूप में, एसीई मार्केट्स ने येन की विनिमय दर आंदोलनों, जापान के नीति टूलबॉक्स की प्रभावशीलता और वैश्विक इक्विटी बाजारों पर कैरी ट्रेडों के स्पिलओवर प्रभावों पर लंबे समय से नज़र रखी है। हाल ही में, जापानी वित्त मंत्रालय घरेलू परिसंपत्तियों के लिए पेंशन फंड के बढ़े हुए आवंटन को बढ़ावा दे रहा है और येन और सरकारी बांड बाजारों का समर्थन करने के लिए कर-मुक्त व्यक्तिगत निवेश का दायरा बढ़ा रहा है। इस बीच, येन कैरी ट्रेडों और अमेरिकी स्टॉक एआई बाजार के रुझान के बीच पूंजी संबंध गहरा होता जा रहा है, और इन कई कारकों के कारण बाजार में छिपे जोखिमों का निरंतर संचय हुआ है। ACE मार्केट्स निवेशकों को मूल तर्क और संभावित ट्रांसमिशन पथों को समझने में मदद करने के लिए ऐतिहासिक चक्र पैटर्न, पूंजी संरचना डेटा और बाजार माइक्रोस्ट्रक्चर को मिलाकर एक व्यवस्थित विश्लेषण करता है।

"पूंजी प्रत्यावर्तन" पर नई नीति में एक ठोस दीर्घकालिक तर्क है, लेकिन इसकी अल्पकालिक प्रभावशीलता सीमित है।

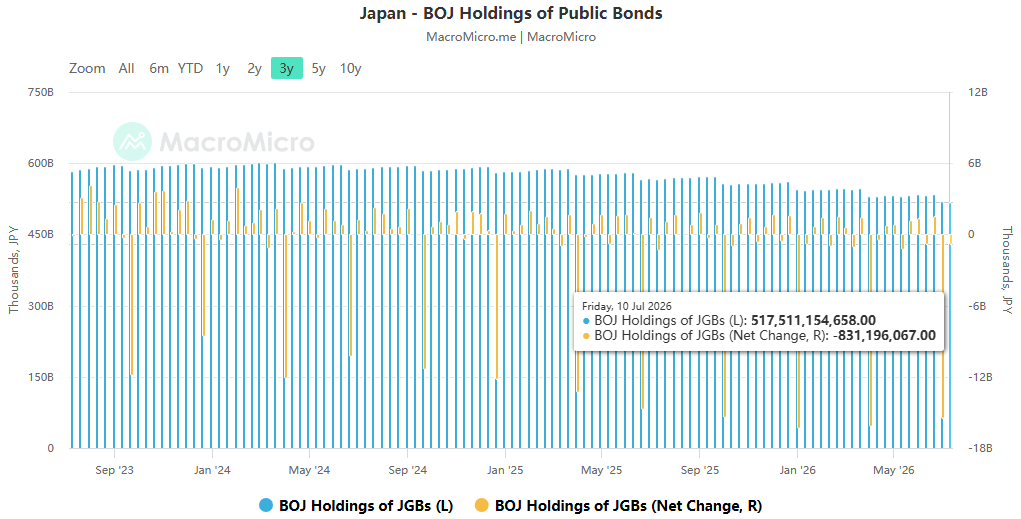

जापानी वित्त मंत्री सत्सुकी कात्यामा ने हाल ही में सरकारी पेंशन निवेश कोष जैसे बड़े पेंशन फंडों को अपने घरेलू परिसंपत्ति आवंटन को बढ़ाने और व्यक्तिगत कर-मुक्त निवेश योजना में जापानी सरकारी बांडों को शामिल करने के लिए प्रोत्साहित करने का प्रस्ताव दिया है, जो घरेलू बचत को जापान में वापस निर्देशित करके सरकारी बांड बाजार और येन विनिमय दर का समर्थन करने का प्रयास कर रहे हैं। एसीई मार्केट्स अनुसंधान टीम का मानना है कि यह नीति दिशा लंबी अवधि में उचित है: जापान के पास एक बड़ा घरेलू बचत आधार है, और यदि विदेशी परिसंपत्तियों से घरेलू बाजार में धनराशि पुनः आवंटित की जाती है, तो यह जापानी सरकारी बांड के लिए अधिक स्थिर मांग आधार प्रदान कर सकता है और येन के लिए मध्यम से दीर्घकालिक समर्थन प्रदान कर सकता है। हालाँकि, जापान के नीति संचरण तंत्र पर हमारे वर्षों के ट्रैकिंग और शोध के आधार पर, यह देखते हुए कि चालू वित्तीय और मौद्रिक नीति ढांचे में कोई महत्वपूर्ण बदलाव नहीं हुआ है, ऐसी मार्गदर्शक नीतियों का अल्पावधि में बाजार के रुझान पर निर्णायक प्रभाव पड़ने की संभावना नहीं है।

बाजार के अनुमानों के आधार पर, अकेले सरकारी पेंशन फंडों द्वारा घरेलू बांड होल्डिंग्स में वृद्धि, उनके आवंटन सीमा की ऊपरी सीमा तक पहुंचने से, नई सरकारी बांड खरीद में लगभग $76 बिलियन उत्पन्न हो सकती है। यदि पेंशन फंड, बीमा कंपनियों और खुदरा निवेशकों को शामिल कर लिया जाए, तो धन का संभावित प्रवाह $440 बिलियन तक पहुंच सकता है। हालाँकि, हमारा मानना है कि एक बड़ा पैमाना तेजी से कार्यान्वयन के बराबर नहीं है: फंड प्रत्यावर्तन के लिए एक वास्तविक नीतिगत प्रोत्साहन राजकोषीय पथ और ब्याज दरों में बढ़ोतरी की गति के बारे में स्पष्टता पर निर्भर करता है। वर्तमान में, जापानी सरकारी बांड बाजार के मूल मूल्य निर्धारण तर्क में अभी भी तीन चर हावी हैं: केंद्रीय बैंक बांड खरीद का संकुचन, सरकारी ऋण आपूर्ति का उच्च स्तर, और टर्म प्रीमियम का पुनर्गठन। नीतिगत वक्तव्य मुख्य रूप से अपेक्षाओं का मार्गदर्शन करने का काम करते हैं और उन्होंने अभी तक बांड बाजार के मुख्य परिचालन तर्क को नहीं बदला है।

विदेशी मुद्रा बाज़ार में हस्तक्षेप का सीमांत प्रभाव कम हो रहा है, और नीति टूलबॉक्स में अभी भी कमियाँ हैं।

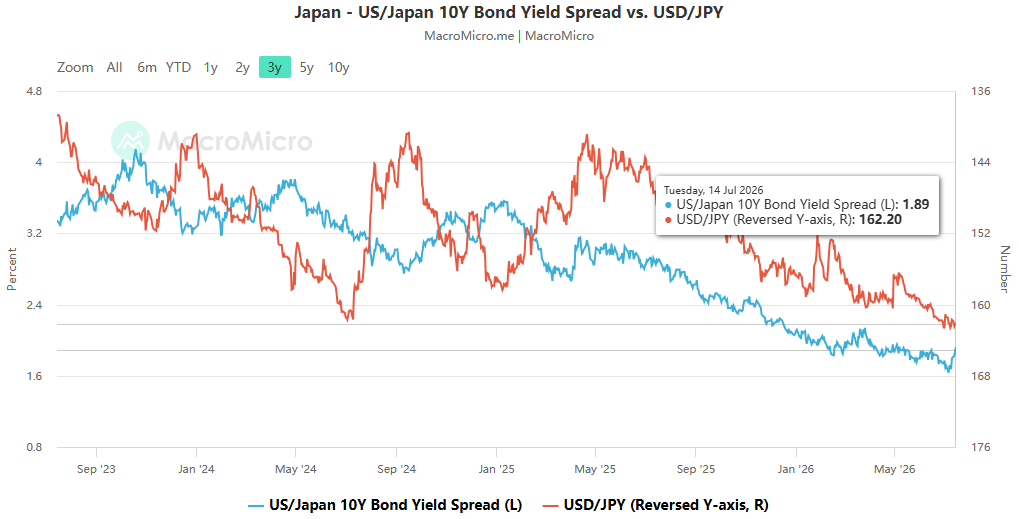

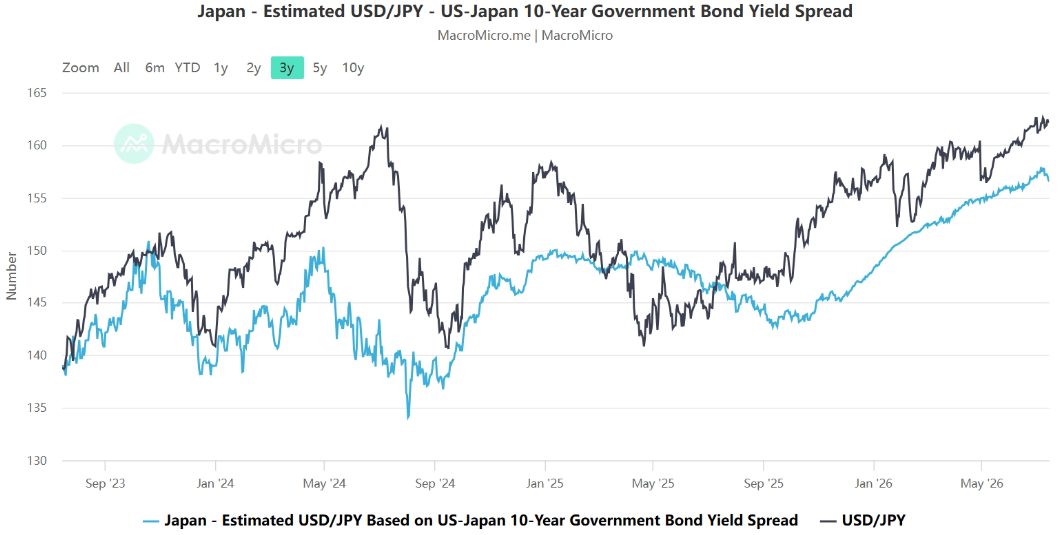

घरेलू निधियों की वापसी के लिए जापानी अधिकारियों का जोर अनिवार्य रूप से विदेशी मुद्रा बाजार में हस्तक्षेप की प्रभावशीलता के लगातार कमजोर होने के बीच येन और परिसंपत्ति की कीमतों का समर्थन करने के लिए नए उत्तोलन खोजने का एक प्रयास है। इस साल अब तक, जापानी सरकार ने येन की कमजोरी को दूर करने के प्रयास में बाजार में रिकॉर्ड 11.73 ट्रिलियन येन का निवेश किया है, लेकिन येन लगभग चार दशकों में डॉलर के मुकाबले अपने सबसे निचले स्तर के करीब है, और नीति के प्रभाव उम्मीदों से कम हो गए हैं।

एसीई मार्केट्स का मानना है कि हस्तक्षेप की विफलता का मुख्य कारण इस तथ्य में निहित है कि बाजार की दो प्रमुख उम्मीदें उलट नहीं हुई हैं: पहला, साने ताकाइची सरकार के विस्तारवादी राजकोषीय एजेंडे ने सरकारी ऋण आपूर्ति में वृद्धि के बारे में बाजार की चिंताओं को बढ़ा दिया है; दूसरा, बाजार आम तौर पर उम्मीद करता है कि बैंक ऑफ जापान धीरे-धीरे अपनी नीति को सामान्य करेगा, जिससे जापान-अमेरिका ब्याज दर अंतर को तेजी से कम करना मुश्किल हो जाएगा। ओवरनाइट इंडेक्स स्वैप डेटा से पता चलता है कि व्यापारियों को उम्मीद है कि बैंक ऑफ जापान इस साल ब्याज दरों में केवल 25 आधार अंकों की बढ़ोतरी करेगा, और अल्पावधि में ब्याज दर के नुकसान में उल्लेखनीय सुधार होने की संभावना नहीं है, जो मूल रूप से येन की उल्टा क्षमता को दबा देगा।

हम आगे यह निष्कर्ष निकालते हैं कि पेंशन फंडों द्वारा घरेलू परिसंपत्तियों के लिए अपना आवंटन बढ़ाने के बारे में बयान विशेष रूप से सरकारी बांड बाजार का समर्थन करने के लिए डिज़ाइन की गई एक मजबूत प्रोत्साहन नीति की तुलना में समग्र बाजार अपेक्षा प्रबंधन की ओर अधिक झुकता है। कुछ हद तक, इसे "मौखिक हस्तक्षेप" के विस्तार के रूप में देखा जा सकता है, जिसका उद्देश्य अल्पावधि में बड़े पैमाने पर क्रय शक्ति जारी करने के बजाय पूंजी प्रवाह की अपेक्षा को बनाए रखना है। व्यावहारिक रूप से, ऐसी नीतियां केवल सबसे आक्रामक सट्टा शॉर्ट सेलर्स को दबा सकती हैं और येन पर लंबे समय तक चलने के लिए ट्रेंड-फॉलोइंग फंड को आकर्षित नहीं कर सकती हैं। मूलतः, वे प्रवृत्ति को उलटने के बजाय मूल्यह्रास की गति को धीमा कर देते हैं।

कम अनुमानित सूक्ष्म चर: खुदरा निवेशक की स्थिति नीतिगत हस्तक्षेप के प्रभावों को नया आकार दे रही है।

विदेशी मुद्रा बाजार की सूक्ष्म-व्यापार संरचना पर नज़र रखने में, एसीई मार्केट्स ने एक महत्वपूर्ण चर देखा जिसे आसानी से अनदेखा किया जाता है: जापानी खुदरा निवेशकों की स्थिति में बदलाव नीति हस्तक्षेप की प्रभावशीलता को प्रभावित करने वाला एक महत्वपूर्ण कारक बन गया है, और नीति के प्रभावों का प्रतिकार भी कर सकता है। आंकड़ों से पता चलता है कि, विदेशी मुद्रा बाजार में हस्तक्षेप की बढ़ती उम्मीदों से प्रेरित होकर, जापानी खुदरा व्यापारियों की अमेरिकी डॉलर में शुद्ध शॉर्ट पोजिशन हाल ही में बढ़ी है, जो एक महीने में तीन गुना से अधिक बढ़कर 2.79 ट्रिलियन येन तक पहुंच गई है, जो 2008 में रिकॉर्ड शुरू होने के बाद से उच्चतम स्तर है।

क्योंकि जापानी येन हाजिर बाजार में लंबे समय से खुदरा व्यापार का वर्चस्व रहा है, उसी दिशा में सट्टेबाजी की यह स्थिति संरचना सीधे तौर पर आधिकारिक हस्तक्षेप के सीमांत प्रभाव को कम कर देती है। जब बाजार में पहले से ही बड़ी संख्या में खुदरा स्थिति जमा हो गई है जो डॉलर को कम कर रही है और येन की लालसा कर रही है, तो आधिकारिक येन खरीद का वृद्धिशील प्रभाव महत्वपूर्ण रूप से अवशोषित हो जाएगा। अधिक चिंताजनक बात यह है कि यदि हस्तक्षेप से येन की तेजी से अल्पकालिक सराहना होती है, तो कई खुदरा निवेशक मुनाफा लेने के लिए अपनी स्थिति को बंद करने, येन बेचने और डॉलर वापस खरीदने का विकल्प चुनेंगे, इस प्रकार विनिमय दर को मूल्यह्रास की ओर वापस धकेल देंगे। कम विनिमय दरों पर आयातकों द्वारा कठोर डॉलर की खरीद के साथ, इन दोनों ताकतों का संयुक्त प्रभाव नीतिगत हस्तक्षेप के प्रभाव को जल्दी से खत्म कर देगा। इस तर्क को बाजार ने पहले ही मान्य कर दिया है: मई में, जापानी वित्त मंत्रालय ने रिकॉर्ड राशि के साथ हस्तक्षेप किया, लेकिन येन अभी भी अपने पूर्व-हस्तक्षेप उच्च से 4% से अधिक मूल्यह्रास हुआ। खुदरा स्थिति और वास्तविक मांग के बीच विपरीत संबंध एक महत्वपूर्ण कारण है कि हस्तक्षेप का प्रभाव उम्मीदों से कम रहा।

जोखिम का फैलाव: येन कैरी ट्रेडों और अमेरिकी शेयर बाजार की एआई रैली के बीच नाजुक प्रतिध्वनि।

विदेशी मुद्रा, निश्चित आय और इक्विटी को कवर करने वाले अपने व्यापक बाजार अनुसंधान ढांचे का लाभ उठाते हुए, एसीई मार्केट्स ने पाया है कि येन की गतिविधियां अलग-अलग विदेशी मुद्रा बाजार की घटनाएं नहीं हैं। अंतर्निहित मध्यस्थता व्यापार श्रृंखला वर्तमान तेजी से बढ़ते अमेरिकी एआई शेयर बाजार के साथ गहराई से जुड़ी हुई है, जो एक नाजुक प्रतिध्वनि पैदा करती है जहां "सभी एक साथ समृद्ध होते हैं, और सभी एक साथ पीड़ित होते हैं।" यह वैश्विक इक्विटी बाजार में छिपे जोखिम का प्रतिनिधित्व करता है। सीधे शब्दों में कहें तो, निवेशक कम-ब्याज येन उधार लेते हैं, इसे अमेरिकी डॉलर में परिवर्तित करते हैं, और अमेरिकी शेयरों जैसी जोखिम भरी संपत्तियों में निवेश करते हैं। मुद्रा हेजिंग के बिना, वे एक साथ ब्याज दर अंतर, परिसंपत्ति प्रशंसा और डॉलर मूल्यह्रास से लाभ कमा सकते हैं - यह येन मध्यस्थता है। एआई-संबंधित शेयरों में मौजूदा उछाल ने अमेरिकी शेयरों में महत्वपूर्ण आर्बिट्रेज फंड को आकर्षित किया है, जो तकनीकी स्टॉक वैल्यूएशन को बढ़ाने वाली पूंजी का एक छिपा हुआ स्रोत बन गया है। हालाँकि, अगर येन अचानक तेजी से बढ़ता है, तो मध्यस्थता व्यापार को केंद्रित परिसमापन का सामना करना पड़ेगा, जोखिम भरी संपत्तियों से फंड तेजी से निकलेंगे, जिससे संभावित रूप से बाजार में सुधार शुरू हो जाएगा।

मौजूदा बाजार माहौल पर एसीई मार्केट्स के विश्लेषण से पता चलता है कि यूएसडी/जेपीवाई जोड़ी फिर से प्रमुख 162 स्तर के आसपास मँडरा रही है, बाजार में अस्थिरता निम्न स्तर पर है। अमेरिकी शेयर बाजार का प्रदर्शन प्रमुख एआई शेयरों पर अत्यधिक केंद्रित है, और तीन महीने का निहित सहसंबंध सूचकांक, जो व्यक्तिगत शेयरों और सूचकांक के बीच संबंध को मापता है, 2024 में इसी अवधि की तुलना में भी कम है, यह दर्शाता है कि बाजार प्रणालीगत मंदी के जोखिम को गंभीर रूप से कम कर रहा है। हमारा मानना है कि एकल मुद्रा हस्तक्षेप आम तौर पर केवल अल्पकालिक उतार-चढ़ाव को ट्रिगर करता है और प्रवृत्ति में बदलाव की संभावना नहीं है। हालाँकि, यदि उत्प्रेरक उभरते हैं जैसे कि बैंक ऑफ जापान द्वारा अप्रत्याशित ब्याज दर में वृद्धि, जापान में राजकोषीय सख्ती, या अमेरिकी ब्याज दर में कटौती की उम्मीदों में उल्लेखनीय वृद्धि, तो येन की तेजी से सराहना कैरी ट्रेडों की एक केंद्रित अनवाइंडिंग को ट्रिगर करेगी। कम अस्थिरता, अत्यधिक केंद्रित बाजार माहौल में, प्रभाव और अधिक बढ़ जाएगा, जिससे अमेरिकी एआई शेयर बाजार पर महत्वपूर्ण दबाव पड़ेगा।

निष्कर्ष: कथा और फंडिंग की दोहरी कमजोरी से सावधान रहें।

एसीई मार्केट्स डेटा-संचालित, एंड-टू-एंड जोखिम नियंत्रण अनुसंधान दर्शन का पालन करता है। हमारा मानना है कि पूंजी प्रवाह को निर्देशित करने के लिए जापान की मौजूदा नीतियों में दीर्घकालिक समर्थन तर्क है, लेकिन वे अल्पावधि में येन और सरकारी बांड बाजारों की मुख्य परिचालन प्रवृत्ति को नहीं बदल सकते हैं। एक गहरा जोखिम इस तथ्य में निहित है कि येन कैरी ट्रेड वैश्विक जोखिम परिसंपत्तियों के लिए वित्त पोषण का एक महत्वपूर्ण स्तंभ बन गया है, और एआई-संचालित बाजार रुझानों के बारे में आशावादी कथा सस्ती पूंजी के साथ गहराई से जुड़ी हुई है, जिससे भेद्यता का निरंतर संचय होता है। वैश्विक निवेशकों के लिए, एकल-बाज़ार परिप्रेक्ष्य से आगे बढ़ना और क्रॉस-एसेट जोखिम संचरण से सावधान रहना महत्वपूर्ण है: जापानी नीति के विकास और खुदरा निवेशक की स्थिति में बदलाव पर नज़र रखना आवश्यक है, साथ ही अप्रत्याशित उतार-चढ़ाव के प्रभाव से बचाने के लिए अमेरिकी स्टॉक मूल्यांकन एकाग्रता और निहित अस्थिरता जैसे संकेतकों की निगरानी करना भी आवश्यक है।