樂觀背後隱憂:美國股市通膨彈性與槓桿風險的雙重檢視

- 2026 年 6 月 30 日

- 發布者: ACE Markets

- 類別: 財經新聞

目前,美股仍沉浸在人工智慧產業景氣的樂觀預期中,指數不斷創新高。市場普遍認為,能源價格下跌將推動通膨穩定下行,聯準會政策轉變只是時間問題。然而,ACE Markets透過跨週期通膨監測系統、槓桿風險壓力測試框架、跨境風險對比資料庫等交叉驗證發現,市場共識低估了兩個根本性風險:一是美國通膨內生黏性遠超預期,油價下跌並未扭轉價格擴散趨勢;二是美國通膨內生黏性遠超預期,油價下跌並未扭轉價格擴散趨勢。其次,美股槓桿資金規模攀升至歷史極值,多層次嵌套交易結構顯著放大市場脆弱性。先前韓國股市因槓桿爆倉引發的大幅波動,已經為全球市場敲響了警鐘。

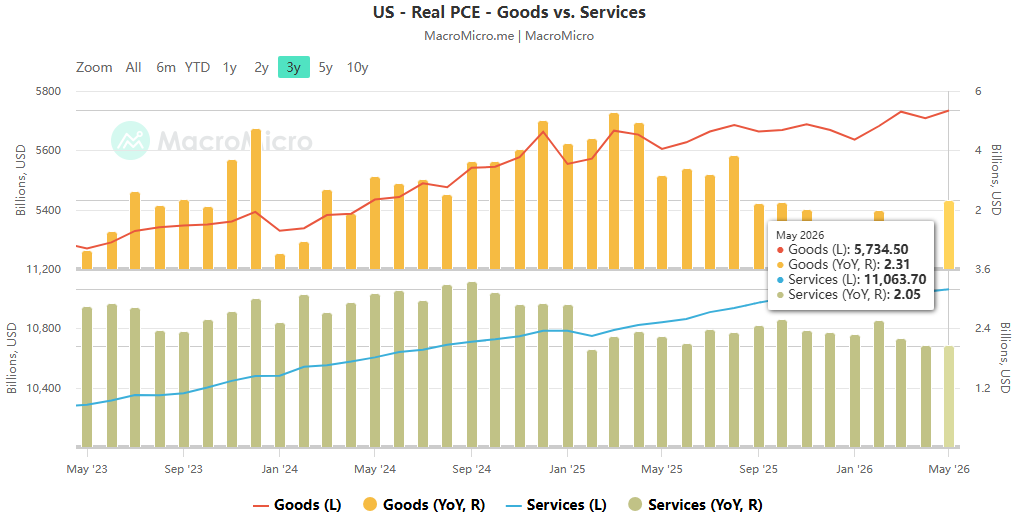

美國商務部5月PCE數據公佈後,市場對通膨下降的樂觀情緒再次修正。數據顯示,2026年5月美國PCE物價指數年增4.1%,創2023年4月以來最大漲幅。這與里士滿聯邦儲備銀行主席巴爾金的「通膨仍大幅偏離2%目標」的說法相呼應,也驗證了ACE Markets通膨追蹤模型先前的預測。

ACE Markets分析通膨結構後認為,本輪通膨的頑固性遠超傳統週期,能源價格下跌的正面影響正被三大結構性因素所抵銷:

- 價格壓力正從能源領域向內生領域蔓延 。美伊停火後油價下跌僅緩解了表面性通膨壓力;物價上漲已蔓延到服務業和核心商品。其中,服務業價格黏滯高、下降週期長,是減緩通膨下降步伐的核心變數。通貨膨脹已從「外部衝擊驅動」轉向「內生持續」。

- AI資本支出成為通膨新變量 。全球大規模人工智慧基礎設施投資浪潮帶動運算晶片、資料中心及上游配套零件需求集中釋放,為價格提供剛性支撐。這種產業週期的需求驅動效應也影響商品供給和服務成本,成為通膨新的長期支撐。

- 薪資定價週期仍未中斷 。企業已將高通膨納入長期定價決策,為漲價創造了常態化邏輯。雖然油價下跌暫時緩解了薪資面的壓力,但企業並沒有降低對後續薪資調整的預期,薪資與物價之間的自我強化循環並未真正被打破。

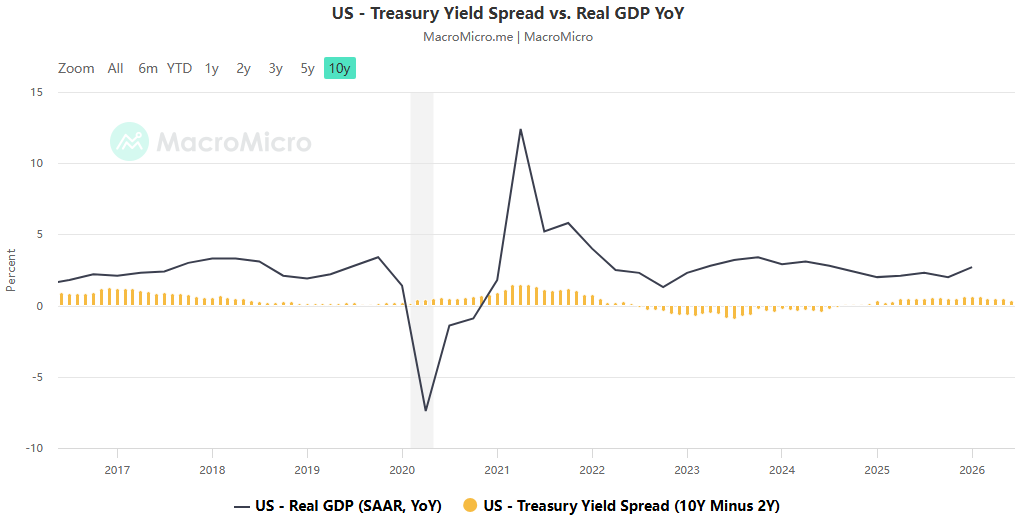

基於此,ACE Markets認為聯準會維持限制性高利率的時間將長於市場預期,短期降息的可能性基本上為零,今年升息的窗口並未完全關閉。通膨已經連續五年偏離目標,如果居民通膨預期再次上升,政策治理成本將大幅增加。

近期韓國股市的大幅波動為全球槓桿市場敲響了警鐘。槓桿交易在韓國市場早已活躍,相關產品一度佔據龍頭股交易量的一半。當市場出現逆轉時,槓桿資金集中爆倉,大幅放大跌幅,甚至觸發熔斷。 ACE Markets的跨國風險對比顯示,目前美國股市的槓桿交易結構與韓國市場高度相似,加上高利率和政策不確定性,風險暴露更大。

ACE Markets監測數據顯示,截至2026年5月,美國保證金融資債務規模達1.4兆美元,較去年同期激增54%,創下新紀錄。更值得警惕的是多層嵌套的風險:2倍和3倍槓桿ETF的規模在短短兩個多月內幾乎翻倍,超過2200億美元,涵蓋機構和散戶投資者;一些交易者透過保證金帳戶購買槓桿ETF選擇權,形成三層或四層槓桿,放大了每一層的風險。

這種高槓桿模式本質上是為市場植入了順週期放大機制:當價格上漲時,資金流入槓桿產品,資金和做市商同步加倉,推高股價,形成正循環。這種槓桿效應在今年人工智慧和半導體板塊的超額收益中表現顯著。相反,在回檔過程中,情況恰恰相反:資產淨值下降引發強制平倉,被動拋售進一步打壓股價。在極端情況下,可能會出現「衍生性商品主導現貨價格」的扭曲局面,導致非理性恐慌性拋售。目前,嘉信理財等機構已開始收緊保證金要求,提前控制風險,但整個市場的總槓桿規模仍在攀升,這種尾部風險尚未在主流定價中充分體現。

通膨黏著度和槓桿風險並不是孤立的,而是形成一個相輔相成的閉環:高於預期的通膨支撐高利率,進而不斷抬高槓桿資金成本,不斷累積市場脆弱性;一旦利空衝擊引發槓桿清算,可能會導致風險偏好快速收縮,進而影響宏觀經濟預期。

ACE Markets經過全面評估,做出了三點核心判斷:

- 政策方面:高利率將持續更長時間 。通膨固有的彈性意味著聯準會不太可能迅速轉向寬鬆政策。今年的政策重點仍將是對抗通膨,高利率環境的持續時間將大大長於目前市場預期的價格。槓桿基金的成本壓力不會很快緩解。

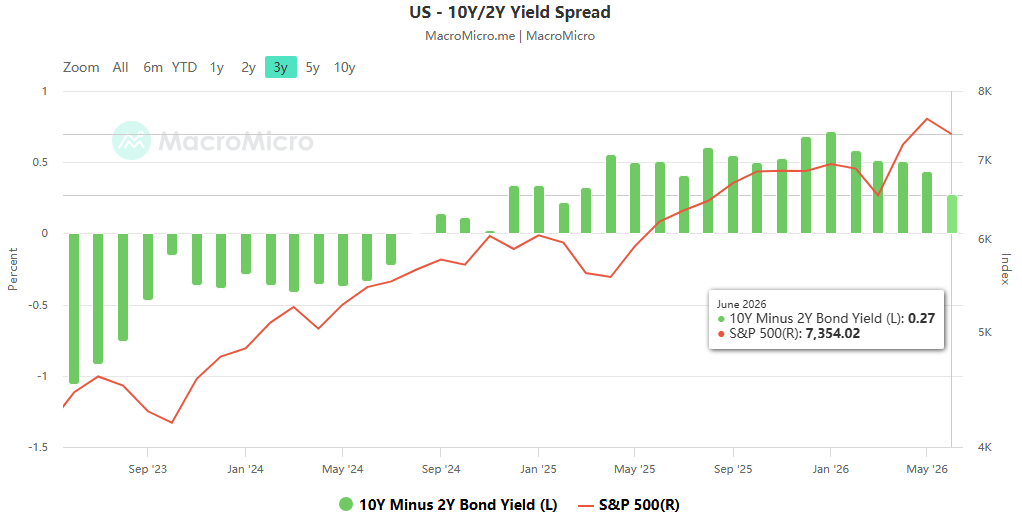

- 市場面:回檔風險正在累積 。當前美國股市高度依賴情緒和槓桿,估值與基本面的偏離日益嚴重。考慮到地緣政治衝突、通膨數據和政策轉變等潛在衝擊,任何意外的負面消息都可能引發一波槓桿清算浪潮,導致急劇的指數調整。

- 投資組合配置方面:注重確定性,規避高風險題材 。結構性機會集中在兩個主要領域:一是能源和消費必需品等抗通膨產業,受益於通膨黏性;二是能源和消費必需品等抗通膨產業。第二,硬科技領域的領導企業,擁有真正的績效支持,並從人工智慧基礎設施需求中獲得深度效益。高估值、高槓桿驅動的主題股,缺乏基本面支撐,將面臨較大下行壓力。

ACE Markets將持續追蹤高頻通膨數據、美股槓桿波動以及聯準會政策訊號,幫助投資人及時識別風險預警和結構性機會。