分裂的日本市場:債券和貨幣市場雙重拋售中的股市狂熱和隱憂

- 2026 年 6 月 1 日

- 發布者: ACE Markets

- 類別: 財經新聞

ACE Markets的全球宏观研究团队结合最新的市场数据、政策动向和机构持仓,通过跨资产跟踪系统进行了深入分析:2026年6月上旬,日本金融市场呈现出极端的两极分化——一方面日经225指数首次突破67000点,年初至今涨幅近30%,软银超越丰田成为日本最宝贵的资产;另一方面,日元汇率逼近关键的160关口,日本30年期国债收益率突破4%,创历史新高,形成债市双跌与股市牛市罕见的背离。这种极端两极分化并不是日本经济基本面的逆转,而是货币幻想、科技浪潮和全球宏观套利共同促成的暂时稳定状态。 ACE Markets將幫助投資者看清表面,剖析背後的邏輯和潛在風險。

債券和貨幣同時承壓:幹預的邊際效應正在減弱,6月升息是打破僵局的關鍵。

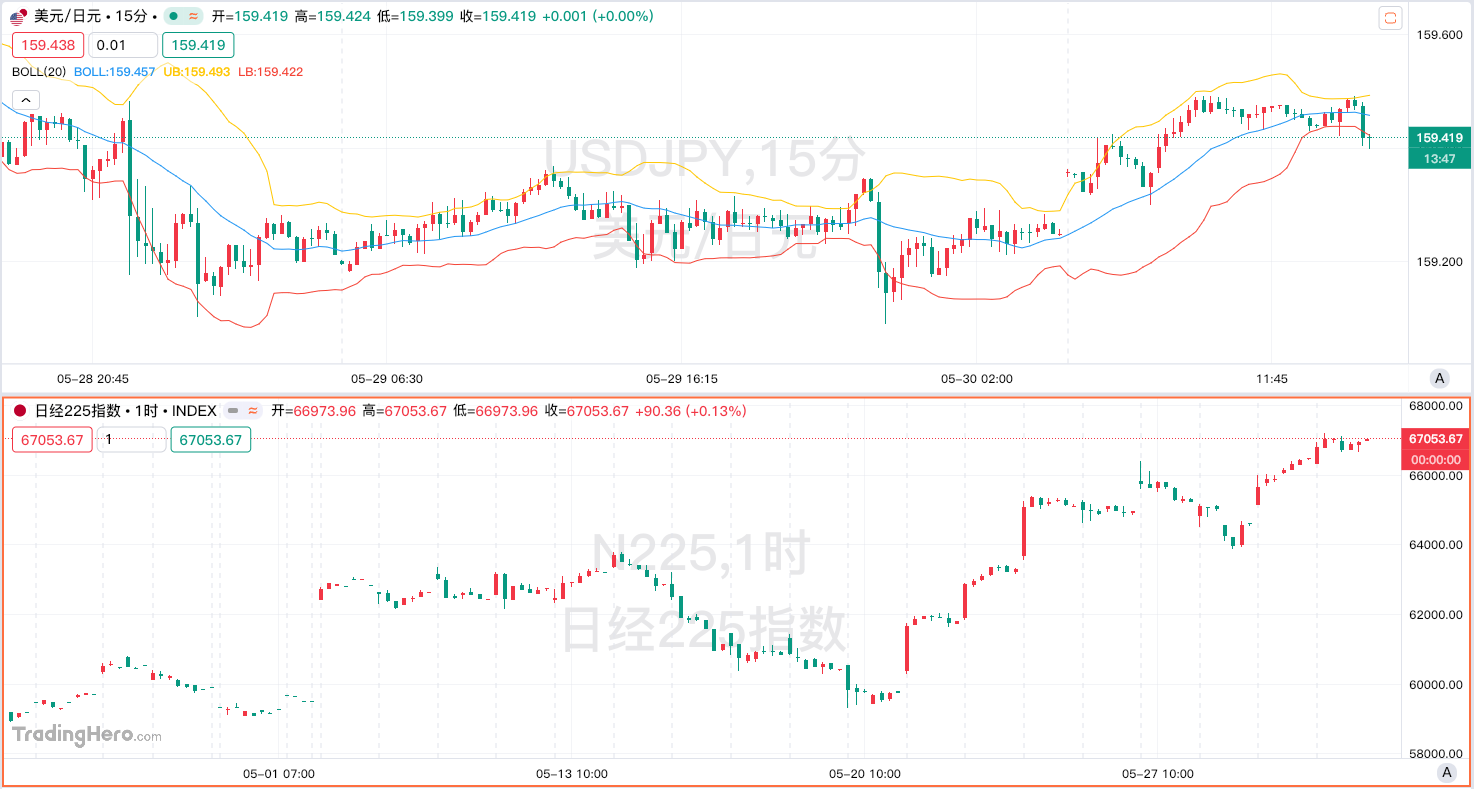

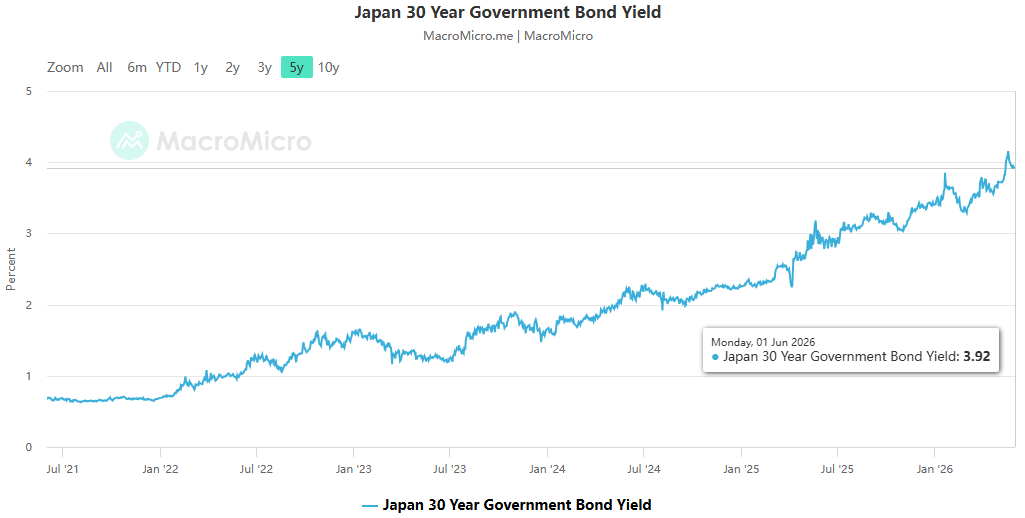

ACE Markets追蹤的外匯和利率市場數據顯示,截至6月2日,美元/日圓匯率徘徊在159.5附近,近一個月下跌1.7%,成為G10貨幣中表現最差的貨幣。日本債市拋售持續加劇,30年期公債殖利率突破4%的歷史低點。 20年期和40年期公債拍賣連續反應冷淡,投標倍數跌至谷底。市場已開始重新定價日本的財政償付能力。

ACE Markets分析認為,目前債券和貨幣同時下跌是由兩個核心因素驅動的,這交叉驗證了道富環球顧問公司和SBI FX Trade等機構的核心判斷:

- 根本原因在於利差與政策不匹配 :雖然日本央行將政策利率上調至0.75%-1.00%區間,但核心通膨連續50個月維持在2%以上,實際利率仍深度為負;美國和日本之間不斷擴大的實際利差進一步強化了日圓作為套利交易融資貨幣的作用。 CFTC持倉數據顯示,槓桿基金的日圓空頭部位已升至2024年7月以來的最高水平,投機性空頭部位達到1,820億美元的峰值。

- 財政擴張加劇信貸擔憂 :高市早苗政府激進的財政擴張,包括創紀錄的122兆日圓預算加上大規模減稅,使日本總債務達到1,342兆日圓,債務佔GDP的比例超過260%。隨著日本央行啟動量化緊縮並將債券購買量減半,市場的「最後買家」安全緩衝被取消,投資者開始要求更高的風險溢價來應對財政擴張。此轮抛售已从简单的通胀交易转向主权信用重新定价。

對於市場對介入和升息時機的高度關注,ACE Markets對OIS利率定價的追蹤顯示,日本央行6月16日會議上升息25個基點的機率已升至78%。儘管財政部多次發出乾預訊號,且先前破紀錄注入資金撐盤,但ACE Markets還是認同「幹預只能爭取時間,無法逆轉趨勢」的評估——單純的匯率幹預的邊際效應一直在不斷遞減,如果不能與央行加息形成政策合力,日元跌破160關口只是時間問題。

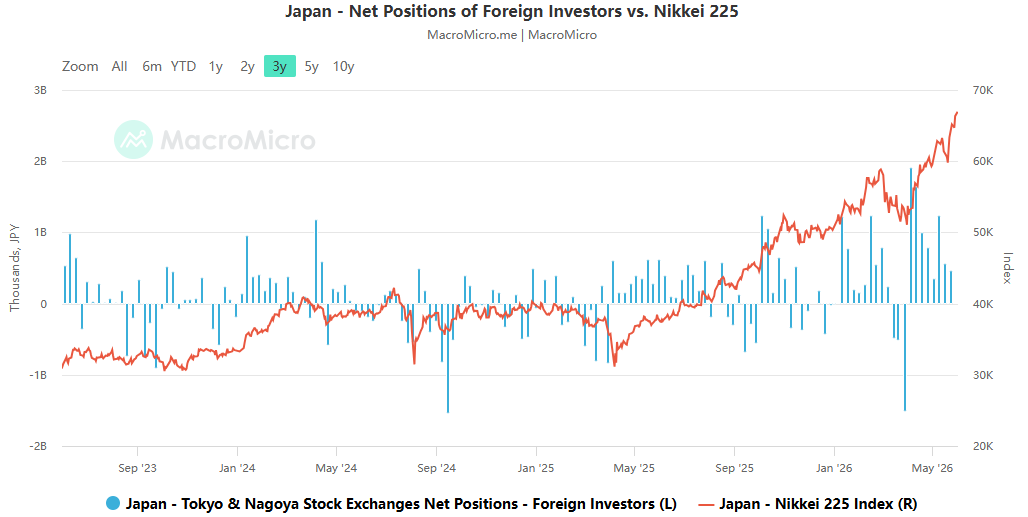

與債券和貨幣市場的崩盤形成鮮明對比的是,日本股市正在開啟歷史性的獨立反彈。 ACE Markets數據顯示,日經225指數6月2日盤中突破67000點大關,年初至今漲幅近30%;軟銀股價單日大漲8%,推動其市值達到46萬億日元,正式超越豐田成為日本市值最高的上市公司;半導體記憶體公司Kioxia今年迄今漲幅超過525%,在日本上市。

ACE Markets深度分析顯示,本輪日本股市牛市的核心支撐並非國內經濟基本面的強勁復甦,而是三大因素的共振:

- 貨幣貶值助長財務報告幻覺 :日經225成分股中,豐田、索尼等巨頭的海外收入佔比非常高。日圓從130貶值到160區間,導致海外利潤折算成當地貨幣膨脹了20%以上。這種純粹的匯兌收益掩蓋了內需疲軟和成本上漲的壓力,支撐著看似可觀的每股盈餘成長,成為多頭市場最直接的基本面藉口。

- 體制改革與科技浪潮的雙重打擊 :東京證券交易所推動的PBR改革迫使企業進行大規模股票回購並增加股利。公司治理改善的預期吸引了大量全球價值資本。同時,日本股市的半導體設備和AI相關板塊權重極高。軟銀投資OpenAI並部署AI算力,以及受益於全球資料中心儲存需求激增的鎧俠,讓日股成為全球AI算力浪潮的直接受益者,與國內經濟週期完全脫鉤。

- 全球宏觀套利策略 以巴菲特為代表的長期基金制定了「做多日股、做空日圓」的經典對沖策略——利用發行低利率日圓債券收購日本貿易公司,同時從股息收入和日圓貶值帶來的匯率收益中獲利。這種跨市場套利策略已成為 2026 年全球宏觀交易的標準做法,賦予日本股市超越國內基本面的彈性。

ACE Markets風險評估:分散化格局不可持續;警覺全球外溢風險。

ACE Markets宏觀團隊的結論是,日本市場目前的極端分化——「債券和貨幣下跌,股市上漲」——是一種危險的過渡狀態,而不是長期穩定的狀態。核心風險主要體現在兩個方面:

首先,國內平衡的脆弱性。日本股市的繁榮完全建立在日圓持續貶值的基礎上。一旦日圓貶值超過民生極限,引發通膨猖獗的預期,迫使日本央行大幅超預期升息,當前的平衡就會瞬間被打破。不僅企業利潤因日圓升值而大幅縮水,一波利差交易平倉也將引發全球資本流向的劇烈逆轉,日本股市的估值泡沫將面臨快速通貨緊縮。

二是來自全球市場的外溢風險。作為全球最大債權國,日本債市的動盪將引發連鎖反應:日本保險機構為了補充國內流動性,將大量拋售美歐債券等海外資產,從而將日本的財政和匯率風險傳導至全球債券市場,加劇全球高收益環境的壓力。

短期來看,6月16日的日本央行政策會議將是關鍵的轉捩點。如果央行如預期升息並釋放更為鷹派的政策訊號,再加上財政部同步幹預匯市,日圓短期可望獲得一定支撐。但如果政策力道不如預期,日圓很有可能跌破160水平,日本公債殖利率進一步走高。