एक विभाजित जापानी बाज़ार: बांड और मुद्रा बाज़ार में दोहरी बिकवाली के बीच शेयर बाज़ार का उन्माद और छुपी चिंताएँ

- 1 जून, 2026

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

एसीई मार्केट्स की वैश्विक मैक्रो रिसर्च टीम ने नवीनतम बाजार डेटा, नीति रुझान और संस्थागत होल्डिंग्स को मिलाकर, क्रॉस-एसेट ट्रैकिंग सिस्टम के माध्यम से गहन विश्लेषण किया है: जून 2026 की शुरुआत में, जापानी वित्तीय बाजार अत्यधिक ध्रुवीकरण का प्रदर्शन कर रहा है - एक तरफ, निक्केई 225 इंडेक्स पहली बार 67,000 अंक से टूट गया है, लगभग 30% की साल-दर-साल बढ़त के साथ, और सॉफ्टबैंक ने टोयोटा को पीछे छोड़ दिया है। जापान की सबसे मूल्यवान संपत्ति; दूसरी ओर, येन विनिमय दर प्रमुख 160 स्तर के करीब पहुंच रही है, और 30-वर्षीय जापानी सरकारी बांड उपज 4% से टूट गई है, जो एक ऐतिहासिक ऊंचाई पर पहुंच गई है, जिससे बांड और मुद्रा बाजार और इक्विटी बुल मार्केट दोनों में एक साथ गिरावट के बीच एक दुर्लभ अंतर पैदा हो रहा है। यह चरम ध्रुवीकरण जापानी आर्थिक बुनियादी सिद्धांतों का उलटा नहीं है, बल्कि मुद्रा भ्रम, तकनीकी लहर और वैश्विक मैक्रो आर्बिट्रेज द्वारा संयुक्त रूप से पोषित एक अस्थायी स्थिर स्थिति है। एसीई मार्केट्स निवेशकों को सतह के माध्यम से देखने और अंतर्निहित तर्क और संभावित जोखिमों का विश्लेषण करने में मदद करेगा।

बांड और मुद्रा एक साथ दबाव में हैं: हस्तक्षेप का सीमांत प्रभाव कम हो रहा है, और जून में दर वृद्धि गतिरोध को तोड़ने की कुंजी है।

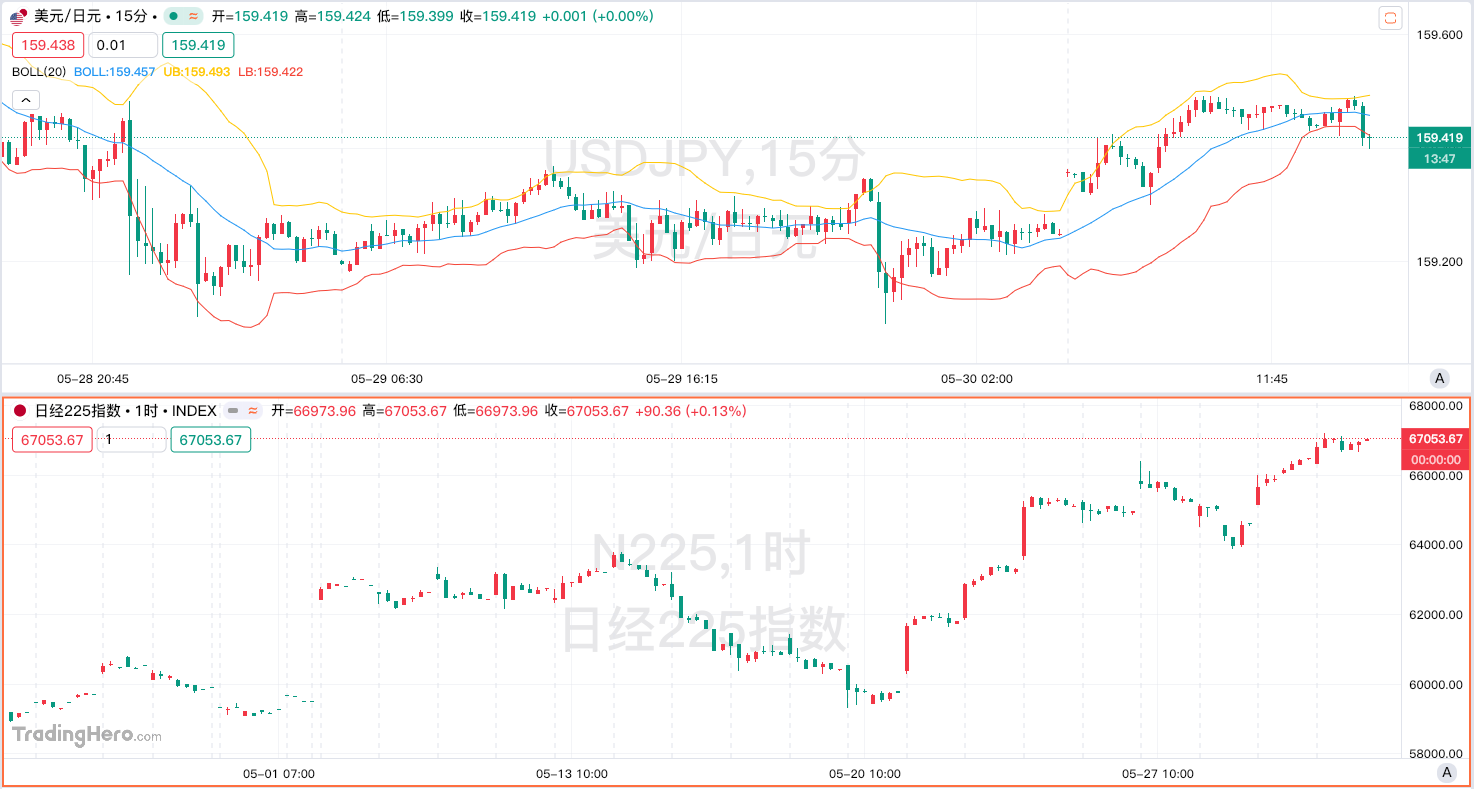

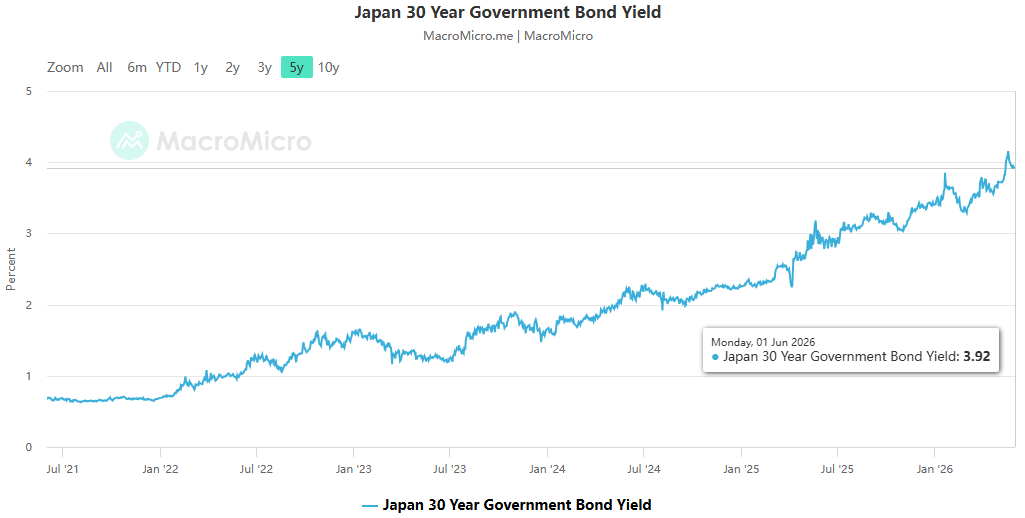

विदेशी मुद्रा और ब्याज दर बाजारों में ACE मार्केट्स द्वारा ट्रैक किए गए आंकड़ों के अनुसार, 2 जून तक, USD/JPY जोड़ी 159.5 के आसपास थी, जो पिछले महीने में 1.7% गिर गई, जिससे यह G10 मुद्राओं में सबसे खराब प्रदर्शन करने वाली मुद्रा बन गई। जापानी बांड बाज़ार में बिकवाली तेज़ होती जा रही है, 30-वर्षीय सरकारी बांडों पर प्रतिफल 4% के ऐतिहासिक निचले स्तर को पार कर गया है। 20-वर्षीय और 40-वर्षीय सरकारी बांडों की नीलामी को लगातार गुनगुना स्वागत मिला, जिसमें बोली-टू-कवर अनुपात सबसे निचले स्तर पर गिर गया। बाज़ार ने जापान की वित्तीय शोधनक्षमता की आलोचना करना शुरू कर दिया है।

एसीई मार्केट्स के विश्लेषण से पता चलता है कि बांड और मुद्रा दोनों में एक साथ गिरावट दो मुख्य कारकों से प्रेरित है, जो स्टेट स्ट्रीट ग्लोबल एडवाइजर्स और एसबीआई एफएक्स ट्रेड जैसे संस्थानों के मुख्य निर्णयों को क्रॉस-वैलिडेट करते हैं:

- मूल कारण ब्याज दर अंतर और नीति के बीच बेमेल है : हालाँकि बैंक ऑफ जापान ने अपनी नीति दर को 0.75%-1.00% की सीमा तक बढ़ा दिया है, मुख्य मुद्रास्फीति लगातार 50 महीनों से 2% से ऊपर बनी हुई है, और वास्तविक ब्याज दरें अत्यधिक नकारात्मक बनी हुई हैं; अमेरिका और जापान के बीच बढ़ते वास्तविक ब्याज दर अंतर ने कैरी ट्रेडों में फंडिंग मुद्रा के रूप में येन की भूमिका को और मजबूत किया है। सीएफटीसी पोजिशनिंग डेटा से पता चलता है कि येन में लीवरेज्ड फंड की शॉर्ट पोजीशन जुलाई 2024 के बाद से अपने उच्चतम स्तर पर पहुंच गई है, सट्टा शॉर्ट पोजीशन 182 बिलियन डॉलर के शिखर पर पहुंच गई है।

- राजकोषीय विस्तार ऋण संबंधी चिंताओं को बढ़ाता है : साने ताकाइची प्रशासन के आक्रामक राजकोषीय विस्तार, जिसमें बड़े पैमाने पर कर कटौती के साथ 122 ट्रिलियन येन का रिकॉर्ड बजट शामिल है, ने जापान के कुल ऋण को 1342 ट्रिलियन येन तक बढ़ा दिया, जिसमें ऋण-से-जीडीपी अनुपात 260% से अधिक हो गया। जैसे ही बैंक ऑफ जापान ने मात्रात्मक सख्ती शुरू की और अपनी बांड खरीद आधी कर दी, बाजार की "अंतिम उपाय के खरीदार" की सुरक्षा गद्दी हटा दी गई, और निवेशकों ने राजकोषीय विस्तार को कवर करने के लिए उच्च जोखिम प्रीमियम की मांग करना शुरू कर दिया। बिक्री का यह दौर साधारण मुद्रास्फीति व्यापार से संप्रभु क्रेडिट पुनर्मूल्यांकन में स्थानांतरित हो गया है।

हस्तक्षेप और ब्याज दर में बढ़ोतरी के समय पर बाजार के उच्च फोकस के संबंध में, एसीई मार्केट्स की ओआईएस ब्याज दर मूल्य निर्धारण पर नज़र रखने से पता चलता है कि बैंक ऑफ जापान की 16 जून की बैठक में 25 आधार बिंदु दर बढ़ोतरी की संभावना 78% तक बढ़ गई है। वित्त मंत्रालय के बार-बार हस्तक्षेप के संकेतों और बाजार को समर्थन देने के लिए रिकॉर्ड-ब्रेकिंग फंड के पिछले इंजेक्शन के बावजूद, एसीई मार्केट्स इस आकलन से सहमत हैं कि "हस्तक्षेप केवल समय खरीद सकता है और प्रवृत्ति को उलट नहीं सकता है" - सरल विनिमय दर हस्तक्षेप का सीमांत प्रभाव लगातार कम हो रहा है, और यदि यह केंद्रीय बैंक की ब्याज दर में बढ़ोतरी के साथ नीतिगत तालमेल नहीं बना सकता है, तो येन के 160 अंक से नीचे आने में केवल समय की बात है।

इक्विटी बाज़ार अलग दिखता है: मुद्रा भ्रम की प्रतिध्वनि, एआई लहर, और वैश्विक आर्बिट्रेज

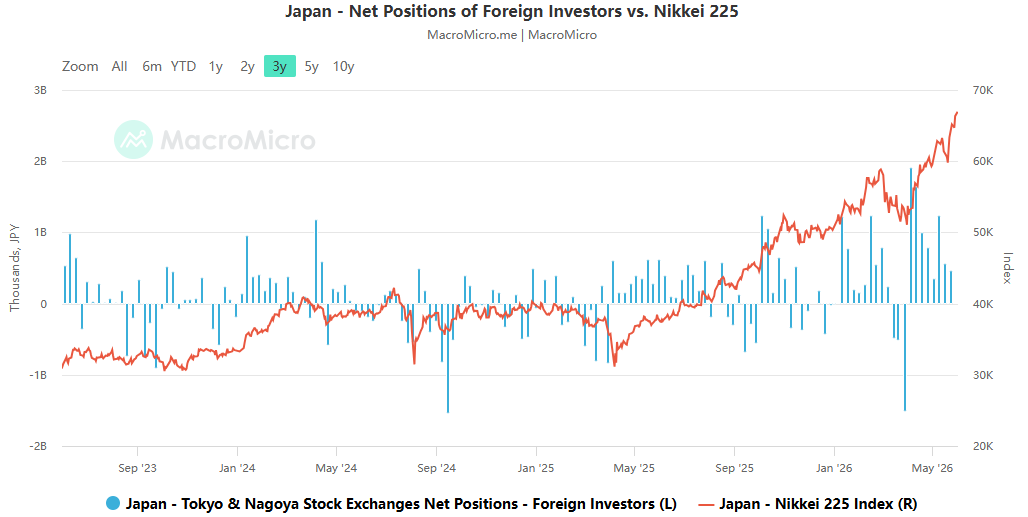

बांड और मुद्रा बाज़ारों में गिरावट के बिल्कुल विपरीत, जापानी शेयर बाज़ार एक ऐतिहासिक स्वतंत्र रैली की ओर अग्रसर है। एसीई मार्केट्स डेटा से पता चलता है कि निक्केई 225 इंडेक्स 2 जून को इंट्राडे में 67,000 अंक के स्तर को पार कर गया, जिसमें साल-दर-साल लगभग 30% की बढ़ोतरी हुई; सॉफ्टबैंक के शेयर की कीमत एक ही दिन में 8% बढ़ गई, जिससे इसका बाजार पूंजीकरण 46 ट्रिलियन येन तक पहुंच गया, आधिकारिक तौर पर टोयोटा को पीछे छोड़ते हुए जापान की सबसे मूल्यवान सूचीबद्ध कंपनी बन गई; और सेमीकंडक्टर मेमोरी कंपनी कियॉक्सिया का साल-दर-साल लाभ 525% से अधिक हो गया, जिससे यह जापानी सूचीबद्ध कंपनियों के बीच बाजार पूंजीकरण में तीसरे स्थान पर पहुंच गया।

एसीई मार्केट्स के गहन विश्लेषण से पता चलता है कि जापानी शेयर बाजार में तेजी के इस दौर के लिए मुख्य समर्थन घरेलू आर्थिक बुनियादी सिद्धांतों में मजबूत सुधार नहीं है, बल्कि तीन प्रमुख कारकों की प्रतिध्वनि है:

- मुद्रा अवमूल्यन से वित्तीय रिपोर्टों का भ्रम बढ़ा : निक्केई 225 घटक शेयरों में, टोयोटा और सोनी जैसे दिग्गजों का विदेशी राजस्व का हिस्सा बहुत अधिक है। येन के 130 से 160 रेंज तक अवमूल्यन के कारण स्थानीय मुद्रा में परिवर्तित होने पर विदेशी मुनाफा 20% से अधिक बढ़ गया। इस शुद्ध विनिमय लाभ ने कमजोर घरेलू मांग और बढ़ती लागत के दबाव को छिपा दिया, जो कि प्रभावशाली ईपीएस वृद्धि का समर्थन करता है और तेजी के बाजार के लिए सबसे प्रत्यक्ष मौलिक बहाना बन गया है।

- संस्थागत सुधार और तकनीकी लहर की दोहरी मार : टोक्यो स्टॉक एक्सचेंज द्वारा प्रचारित पीबीआर सुधार ने कंपनियों को बड़े पैमाने पर शेयर बायबैक करने और लाभांश बढ़ाने के लिए मजबूर किया। कॉर्पोरेट प्रशासन में सुधार की उम्मीद ने बड़ी मात्रा में वैश्विक मूल्य पूंजी को आकर्षित किया। साथ ही, जापानी शेयर बाजार के सेमीकंडक्टर उपकरण और एआई-संबंधित क्षेत्रों का भार बहुत अधिक है। सॉफ्टबैंक ने ओपनएआई में अपने निवेश और एआई कंप्यूटिंग पावर की तैनाती के साथ, और कियॉक्सिया, जो वैश्विक डेटा सेंटर स्टोरेज मांग में वृद्धि से लाभान्वित हुआ, ने जापानी शेयरों को वैश्विक एआई कंप्यूटिंग पावर तरंग का प्रत्यक्ष लाभार्थी बना दिया, जो घरेलू आर्थिक चक्र से पूरी तरह से अलग हो गया।

- वैश्विक मैक्रो मध्यस्थता रणनीतियाँ : बफेट द्वारा प्रतिनिधित्व किए गए दीर्घकालिक फंडों ने "जापानी शेयरों पर लंबे समय तक चलने और येन को छोटा करने" की एक क्लासिक हेजिंग रणनीति विकसित की है - जापानी ट्रेडिंग कंपनियों का अधिग्रहण करने के लिए कम-ब्याज येन बांड जारी करने का लाभ उठाते हुए, साथ ही येन मूल्यह्रास से लाभांश आय और विनिमय दर लाभ से लाभ कमाते हैं। यह क्रॉस-मार्केट मध्यस्थता रणनीति 2026 में वैश्विक मैक्रो ट्रेडिंग में मानक अभ्यास बन गई है, जिससे जापानी शेयरों को उनके घरेलू बुनियादी सिद्धांतों से परे लचीलापन मिलता है।

एसीई बाजार जोखिम मूल्यांकन: खंडित परिदृश्य अस्थिर है; वैश्विक स्पिलओवर जोखिमों से सावधान रहें।

एसीई मार्केट्स की मैक्रो टीम ने निष्कर्ष निकाला है कि जापानी बाजार में मौजूदा चरम विचलन - "गिरते बांड और मुद्रा, बढ़ते शेयर बाजार" - एक खतरनाक संक्रमणकालीन स्थिति है, दीर्घकालिक स्थिर नहीं है। मुख्य जोखिम दो मुख्य आयामों में निहित हैं:

सबसे पहले, घरेलू संतुलन की कमजोरी. जापानी शेयर बाज़ार की समृद्धि पूरी तरह से येन के निरंतर मूल्यह्रास पर बनी है। एक बार जब येन का मूल्यह्रास लोगों की आजीविका की सीमा से अधिक हो जाता है, तो बड़े पैमाने पर मुद्रास्फीति की उम्मीदें बढ़ जाती हैं और बैंक ऑफ जापान को ब्याज दरों को उम्मीदों से परे बढ़ाने के लिए मजबूर होना पड़ता है, वर्तमान संतुलन तुरंत बिखर जाएगा। येन की सराहना के कारण न केवल कॉर्पोरेट मुनाफे में तेजी से कमी आएगी, बल्कि कैरी ट्रेड अनवाइंडिंग की लहर भी वैश्विक पूंजी प्रवाह के एक हिंसक उलटफेर को ट्रिगर करेगी, और जापानी शेयरों में मूल्यांकन बुलबुले को तेजी से अपस्फीति का सामना करना पड़ेगा।

दूसरा, वैश्विक बाजार से फैलने का जोखिम। दुनिया के सबसे बड़े ऋणदाता राष्ट्र के रूप में, जापानी बांड बाजार में उथल-पुथल एक श्रृंखला प्रतिक्रिया को ट्रिगर करेगी: जापानी बीमा संस्थान, घरेलू तरलता को फिर से भरने के लिए, अमेरिकी और यूरोपीय बांड जैसी विदेशी संपत्तियों को बड़े पैमाने पर बेच देंगे, जिससे जापान के राजकोषीय और विनिमय दर जोखिमों को वैश्विक बांड बाजार में स्थानांतरित कर दिया जाएगा और वैश्विक उच्च-उपज वातावरण के दबाव को बढ़ा दिया जाएगा।

अल्पावधि में, 16 जून को बैंक ऑफ जापान की नीति बैठक एक महत्वपूर्ण मोड़ होगी। यदि केंद्रीय बैंक अपेक्षा के अनुरूप ब्याज दरें बढ़ाता है और विदेशी मुद्रा बाजार में वित्त मंत्रालय के एक साथ हस्तक्षेप के साथ अधिक कठोर नीति संकेत जारी करता है, तो येन को कुछ अल्पकालिक समर्थन मिलने की उम्मीद है। हालाँकि, यदि नीति संकेतक (तीव्रता/शक्ति) अपेक्षा से कम है, तो यह अत्यधिक संभावना है कि येन 160 के स्तर से नीचे गिर जाएगा और जापानी सरकारी बांड पैदावार में और वृद्धि होगी।