Thị trường Nhật Bản bị chia rẽ: Thị trường chứng khoán điên cuồng và những nỗi lo tiềm ẩn giữa đợt bán tháo kép trên thị trường trái phiếu và tiền tệ

- Tháng 6 1, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Nhóm nghiên cứu vĩ mô toàn cầu của ACE Markets, kết hợp dữ liệu thị trường mới nhất, xu hướng chính sách và tỷ lệ nắm giữ của tổ chức, đã tiến hành phân tích chuyên sâu thông qua hệ thống theo dõi tài sản chéo: Đầu tháng 6 năm 2026, thị trường tài chính Nhật Bản đang có sự phân cực cực độ – một mặt, chỉ số Nikkei 225 lần đầu tiên vượt qua 67.000 điểm, với mức tăng tính đến thời điểm hiện tại là gần 30% và SoftBank đã vượt qua Toyota để trở thành tài sản giá trị nhất của Nhật Bản; mặt khác, tỷ giá đồng yên đang tiến gần đến mức quan trọng 160 và lãi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm đã vượt qua 4%, đạt mức cao lịch sử, tạo ra sự phân kỳ hiếm hoi giữa sự sụt giảm đồng thời ở cả thị trường trái phiếu và tiền tệ và thị trường cổ phiếu tăng giá. Sự phân cực cực đoan này không phải là sự đảo ngược các nguyên tắc cơ bản của nền kinh tế Nhật Bản, mà là một trạng thái ổn định tạm thời được thúc đẩy bởi ảo tưởng tiền tệ, làn sóng công nghệ và kinh doanh chênh lệch giá vĩ mô toàn cầu. ACE Markets sẽ giúp các nhà đầu tư nhìn thấu đáo và mổ xẻ logic cơ bản cũng như những rủi ro tiềm ẩn.

Trái phiếu và tiền tệ đồng thời chịu áp lực: tác động cận biên của sự can thiệp đang giảm dần và việc tăng lãi suất vào tháng 6 là chìa khóa để phá vỡ thế bế tắc.

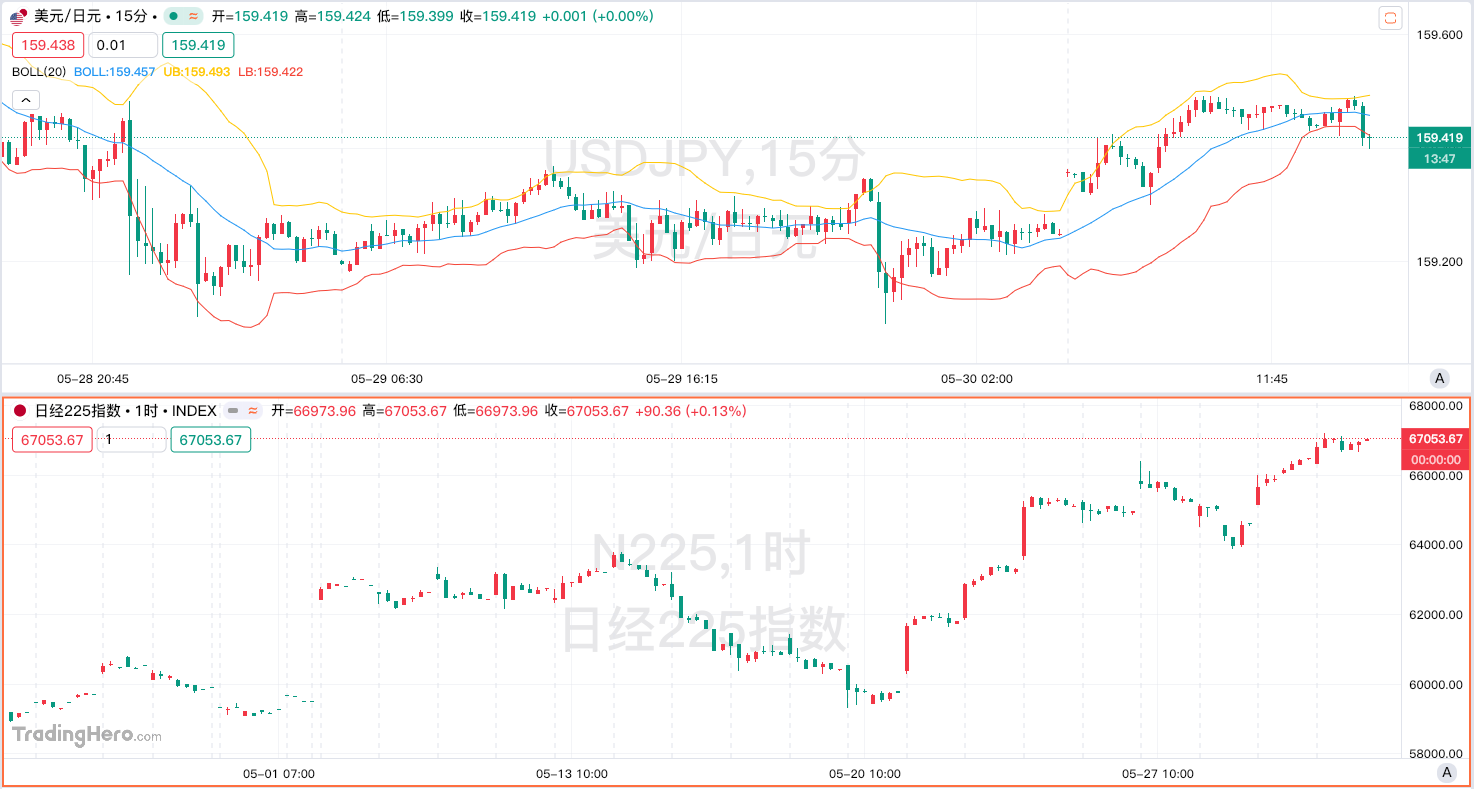

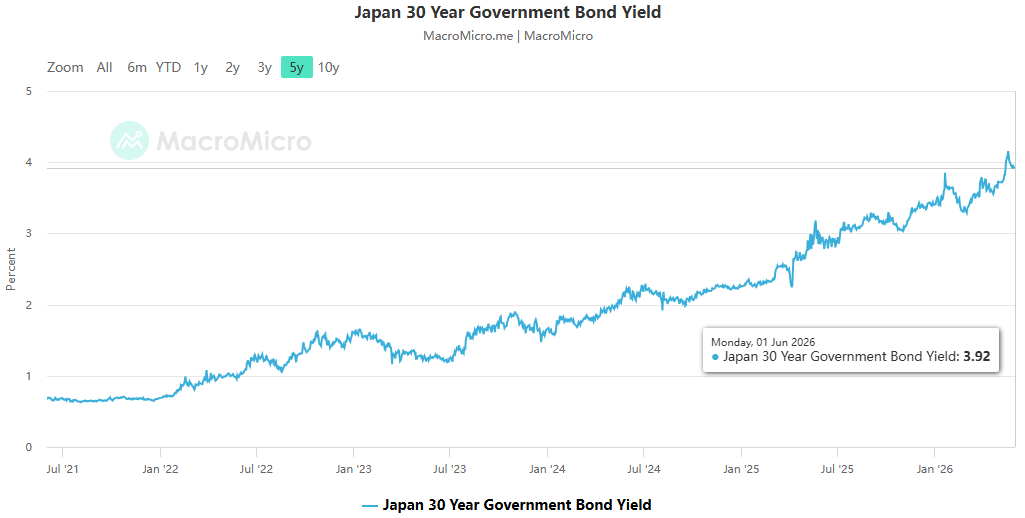

Theo dữ liệu được theo dõi bởi ACE Markets trên thị trường ngoại hối và lãi suất, tính đến ngày 2 tháng 6, cặp USD/JPY dao động quanh mức 159,5, giảm 1,7% trong tháng qua, khiến nó trở thành loại tiền tệ có hiệu suất kém nhất trong số các loại tiền tệ G10. Tình trạng bán tháo trên thị trường trái phiếu Nhật Bản tiếp tục gia tăng, lợi suất trái phiếu chính phủ kỳ hạn 30 năm vượt mức thấp lịch sử 4%. Các cuộc đấu giá trái phiếu chính phủ kỳ hạn 20 năm và 40 năm liên tiếp gặp phải sự đón nhận nồng nhiệt, với tỷ lệ giá thầu/giá mua giảm mạnh xuống mức thấp nhất. Thị trường đã bắt đầu đánh giá lại khả năng thanh toán tài chính của Nhật Bản.

Phân tích của ACE Markets cho thấy rằng sự sụt giảm đồng thời hiện tại của cả trái phiếu và tiền tệ là do hai yếu tố cốt lõi, xác thực chéo các đánh giá cốt lõi của các tổ chức như State Street Global Advisors và SBI FX Trade:

- Nguyên nhân sâu xa nằm ở sự không phù hợp giữa chênh lệch lãi suất và chính sách : Mặc dù Ngân hàng Nhật Bản đã tăng lãi suất chính sách lên khoảng 0,75% -1,00%, lạm phát cơ bản vẫn ở mức trên 2% trong 50 tháng liên tiếp và lãi suất thực vẫn ở mức âm sâu; sự chênh lệch lãi suất thực ngày càng tăng giữa Mỹ và Nhật Bản đã củng cố hơn nữa vai trò của đồng yên như một loại tiền tệ tài trợ trong các giao dịch thực hiện. Dữ liệu định vị của CFTC cho thấy các vị thế bán đồng yên của các quỹ có đòn bẩy đã tăng lên mức cao nhất kể từ tháng 7 năm 2024, với các vị thế bán đầu cơ đạt mức cao nhất là 182 tỷ USD.

- Mở rộng tài khóa làm trầm trọng thêm mối lo ngại về tín dụng : Việc mở rộng tài chính mạnh mẽ của chính quyền Sanae Takaichi, bao gồm ngân sách kỷ lục 122 nghìn tỷ yên cùng với việc cắt giảm thuế quy mô lớn, đã đẩy tổng nợ của Nhật Bản lên 1342 nghìn tỷ yên, với tỷ lệ nợ trên GDP vượt quá 260%. Khi Ngân hàng Nhật Bản bắt đầu thắt chặt định lượng và giảm một nửa số lượng mua trái phiếu, tấm đệm an toàn “người mua cuối cùng” của thị trường đã bị loại bỏ và các nhà đầu tư bắt đầu yêu cầu phần bù rủi ro cao hơn để trang trải cho việc mở rộng tài chính. Vòng bán này đã chuyển từ giao dịch lạm phát đơn giản sang định giá lại tín dụng có chủ quyền.

Về việc thị trường tập trung cao độ vào thời điểm can thiệp và tăng lãi suất, việc theo dõi định giá lãi suất OIS của ACE Markets cho thấy xác suất tăng lãi suất 25 điểm cơ bản tại cuộc họp ngày 16 tháng 6 của Ngân hàng Nhật Bản đã tăng lên 78%. Bất chấp các tín hiệu can thiệp liên tục từ Bộ Tài chính và đợt bơm tiền kỷ lục trước đó để hỗ trợ thị trường, ACE Markets vẫn đồng ý với đánh giá rằng “sự can thiệp chỉ có thể mua thời gian và không thể đảo ngược xu hướng”—tác động cận biên của việc can thiệp tỷ giá hối đoái đơn giản đã liên tục giảm đi và nếu nó không thể tạo ra sự phối hợp chính sách với việc tăng lãi suất của ngân hàng trung ương thì việc đồng yên giảm xuống dưới mốc 160 chỉ là vấn đề thời gian.

Thị trường chứng khoán nổi bật: Sự cộng hưởng của ảo tưởng tiền tệ, làn sóng AI và trọng tài toàn cầu

Trái ngược hoàn toàn với sự sụp đổ của thị trường trái phiếu và tiền tệ, thị trường chứng khoán Nhật Bản đang bắt đầu một đợt phục hồi độc lập mang tính lịch sử. Dữ liệu của ACE Markets cho thấy chỉ số Nikkei 225 đã vượt mốc 67.000 điểm trong ngày 2 tháng 6, với mức tăng gần 30% từ đầu năm đến nay; Giá cổ phiếu của SoftBank tăng 8% chỉ trong một ngày, đẩy vốn hóa thị trường lên 46 nghìn tỷ yên, chính thức vượt qua Toyota để trở thành công ty niêm yết giá trị nhất Nhật Bản; và công ty bộ nhớ bán dẫn Kioxia đạt mức tăng trưởng hàng năm vượt quá 525%, đưa công ty này lên vị trí thứ ba về vốn hóa thị trường trong số các công ty niêm yết của Nhật Bản.

Phân tích chuyên sâu của ACE Markets cho thấy hỗ trợ cốt lõi cho đợt tăng giá này của thị trường chứng khoán Nhật Bản không phải là sự phục hồi mạnh mẽ của các nền tảng kinh tế trong nước mà là sự cộng hưởng của ba yếu tố chính:

- Ảo tưởng về báo cáo tài chính được thúc đẩy bởi sự mất giá của tiền tệ : Trong số các cổ phiếu cấu thành Nikkei 225, những gã khổng lồ như Toyota và Sony có tỷ trọng doanh thu ở nước ngoài rất cao. Sự mất giá của đồng yên từ mức 130 xuống mức 160 khiến lợi nhuận ở nước ngoài tăng hơn 20% khi chuyển đổi sang đồng nội tệ. Lợi nhuận trao đổi thuần túy này che đậy áp lực của nhu cầu trong nước yếu và chi phí gia tăng, hỗ trợ mức tăng trưởng EPS có vẻ ấn tượng và trở thành lý do cơ bản trực tiếp nhất cho một thị trường tăng trưởng.

- Tác động kép của cải cách thể chế và làn sóng công nghệ : Cuộc cải cách PBR do Sở giao dịch chứng khoán Tokyo thúc đẩy đã buộc các công ty phải tiến hành mua lại cổ phiếu quy mô lớn và tăng cổ tức. Kỳ vọng cải thiện quản trị doanh nghiệp đã thu hút một lượng lớn vốn có giá trị toàn cầu. Đồng thời, thiết bị bán dẫn và các lĩnh vực liên quan đến AI của thị trường chứng khoán Nhật Bản có tỷ trọng cực cao. SoftBank, với khoản đầu tư vào OpenAI và triển khai sức mạnh tính toán AI, và Kioxia, được hưởng lợi từ sự gia tăng nhu cầu lưu trữ trung tâm dữ liệu toàn cầu, đã khiến chứng khoán Nhật Bản trở thành những người hưởng lợi trực tiếp từ làn sóng sức mạnh tính toán AI toàn cầu, tách biệt hoàn toàn khỏi chu kỳ kinh tế trong nước.

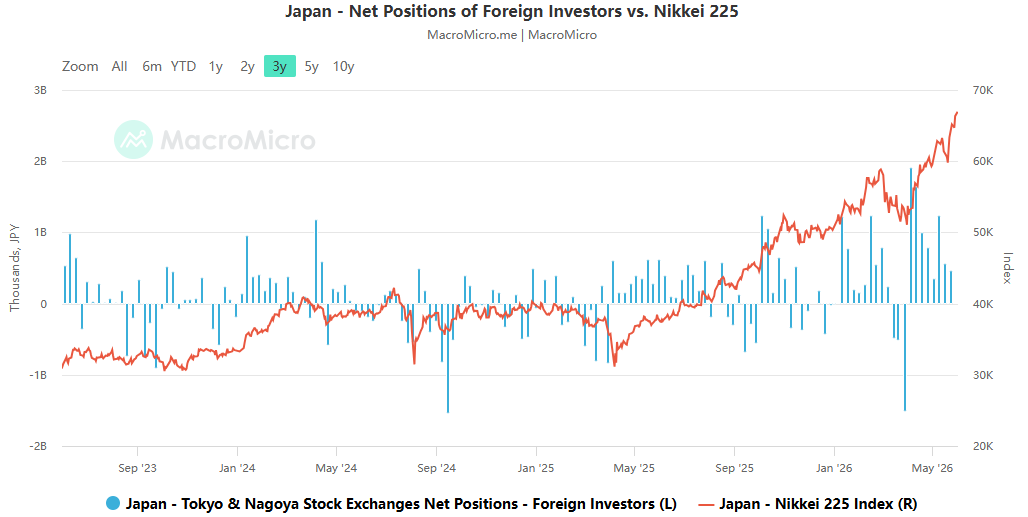

- Chiến lược kinh doanh chênh lệch giá vĩ mô toàn cầu : Các quỹ dài hạn, do Buffett đại diện, đã phát triển một chiến lược phòng ngừa rủi ro cổ điển là “mua cổ phiếu Nhật Bản và bán khống đồng yên”—tận dụng việc phát hành trái phiếu bằng đồng yên lãi suất thấp để mua lại các công ty thương mại Nhật Bản đồng thời thu lợi nhuận từ thu nhập cổ tức và lãi tỷ giá hối đoái do đồng yên giảm giá. Chiến lược kinh doanh chênh lệch giá giữa các thị trường này đã trở thành thông lệ tiêu chuẩn trong giao dịch vĩ mô toàn cầu vào năm 2026, giúp chứng khoán Nhật Bản có khả năng phục hồi vượt xa các nguyên tắc cơ bản trong nước.

Đánh giá rủi ro thị trường của ACE: Bối cảnh bị chia cắt là không bền vững; hãy cảnh giác với nguy cơ lan tỏa toàn cầu.

Nhóm vĩ mô của ACE Markets kết luận rằng sự phân kỳ cực độ hiện tại ở thị trường Nhật Bản—“trái phiếu và tiền tệ giảm, thị trường chứng khoán tăng”—là một trạng thái chuyển tiếp nguy hiểm, không phải là trạng thái ổn định lâu dài. Rủi ro cốt lõi nằm ở hai khía cạnh chính:

Đầu tiên, sự mong manh của cán cân trong nước. Sự thịnh vượng của thị trường chứng khoán Nhật Bản hoàn toàn được xây dựng dựa trên sự mất giá liên tục của đồng Yên. Một khi đồng yên mất giá vượt quá giới hạn sinh kế của người dân, gây ra kỳ vọng lạm phát tràn lan và buộc Ngân hàng Trung ương Nhật Bản phải tăng lãi suất vượt quá mong đợi, cán cân hiện tại sẽ ngay lập tức bị phá vỡ. Không chỉ lợi nhuận doanh nghiệp sẽ giảm mạnh do đồng yên tăng giá, mà làn sóng giao dịch chênh lệch giá cũng sẽ gây ra sự đảo chiều dữ dội của dòng vốn toàn cầu và bong bóng định giá chứng khoán Nhật Bản sẽ phải đối mặt với tình trạng giảm phát nhanh chóng.

Thứ hai, rủi ro tràn từ thị trường toàn cầu. Là quốc gia chủ nợ lớn nhất thế giới, sự hỗn loạn trên thị trường trái phiếu Nhật Bản sẽ gây ra một phản ứng dây chuyền: các tổ chức bảo hiểm Nhật Bản, để bổ sung thanh khoản trong nước, sẽ bán tháo ồ ạt các tài sản ở nước ngoài như trái phiếu Mỹ và châu Âu, từ đó truyền rủi ro tài chính và tỷ giá hối đoái của Nhật Bản sang thị trường trái phiếu toàn cầu và làm trầm trọng thêm áp lực của môi trường lợi suất cao toàn cầu.

Trong ngắn hạn, cuộc họp chính sách của Ngân hàng Trung ương Nhật Bản vào ngày 16/6 sẽ là một bước ngoặt quan trọng. Nếu ngân hàng trung ương tăng lãi suất như kỳ vọng và đưa ra tín hiệu chính sách diều hâu hơn, cùng với sự can thiệp đồng thời của Bộ Tài chính vào thị trường ngoại hối, đồng Yên dự kiến sẽ nhận được một số hỗ trợ trong ngắn hạn. Tuy nhiên, nếu chính sách力度 (cường độ/sức mạnh) kém hơn dự kiến thì rất có thể đồng yên sẽ giảm xuống dưới mức 160 và lãi suất trái phiếu chính phủ Nhật Bản sẽ tăng thêm.