ตลาดญี่ปุ่นที่ถูกแบ่งแยก: ความคลั่งไคล้ในตลาดหุ้นและความกังวลที่ซ่อนอยู่ท่ามกลางการขายออกสองเท่าในพันธบัตรและตลาดสกุลเงิน

- 1 มิถุนายน 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ทีมวิจัยมหภาคระดับโลกของ ACE Markets ซึ่งรวมข้อมูลตลาดล่าสุด แนวโน้มนโยบาย และการถือครองของสถาบัน ได้ทำการวิเคราะห์เชิงลึกผ่านระบบการติดตามข้ามสินทรัพย์: ในช่วงต้นเดือนมิถุนายน 2569 ตลาดการเงินของญี่ปุ่นกำลังแสดงการแบ่งขั้วที่รุนแรง ในด้านหนึ่ง ดัชนี Nikkei 225 ได้ทะลุ 67,000 จุดเป็นครั้งแรก โดยเพิ่มขึ้นเกือบ 30% เมื่อเทียบเป็นรายปี และ SoftBank แซงหน้า Toyota กลายเป็น ทรัพย์สินที่มีค่าที่สุดของญี่ปุ่น ในทางกลับกัน อัตราแลกเปลี่ยนเงินเยนกำลังเข้าใกล้ระดับสำคัญที่ 160 และอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 30 ปีทะลุ 4% ซึ่งแตะระดับสูงสุดเป็นประวัติการณ์ ทำให้เกิดความแตกต่างที่ไม่ค่อยเกิดขึ้นระหว่างการลดลงพร้อมกันทั้งในตลาดพันธบัตรและตลาดสกุลเงินและตลาดกระทิง การแบ่งขั้วที่รุนแรงนี้ไม่ใช่การพลิกกลับของปัจจัยพื้นฐานทางเศรษฐกิจของญี่ปุ่น แต่เป็นสถานะที่มั่นคงชั่วคราวซึ่งได้รับการสนับสนุนร่วมกันโดยภาพลวงตาของสกุลเงิน คลื่นเทคโนโลยี และการเก็งกำไรในระดับมหภาคทั่วโลก ACE Markets จะช่วยให้นักลงทุนมองทะลุพื้นผิวและวิเคราะห์เหตุผลและความเสี่ยงที่อาจเกิดขึ้น

พันธบัตรและสกุลเงินอยู่ภายใต้แรงกดดันพร้อมกัน: ผลกระทบเล็กน้อยจากการแทรกแซงกำลังลดลง และการปรับขึ้นอัตราดอกเบี้ยในเดือนมิถุนายนเป็นกุญแจสำคัญในการทำลายการหยุดชะงัก

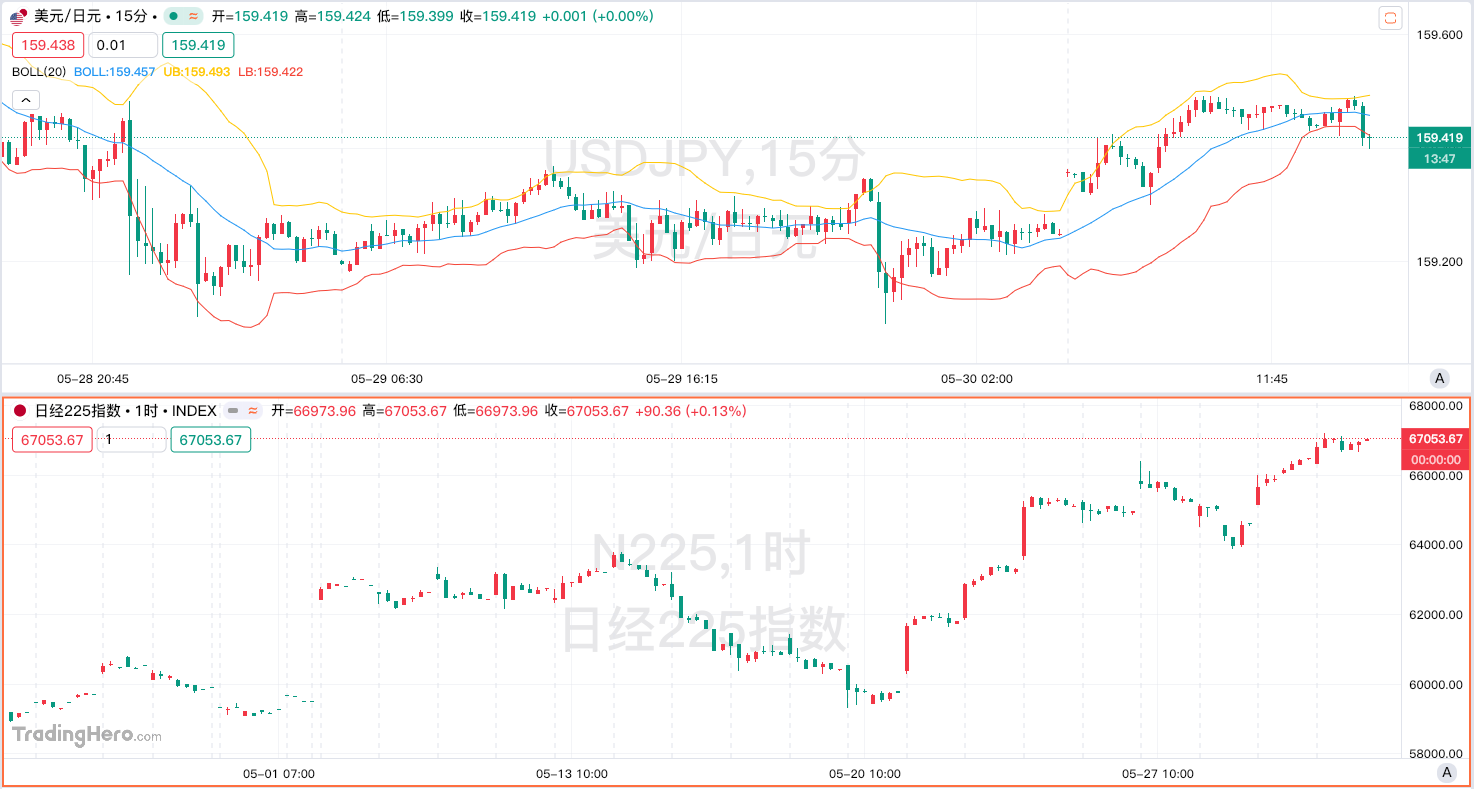

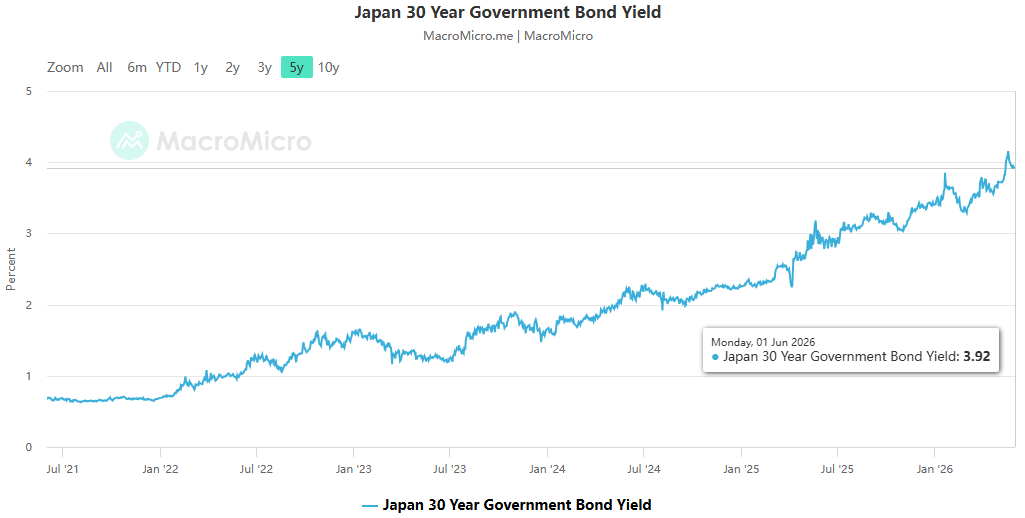

จากข้อมูลที่ติดตามโดย ACE Markets ในตลาดแลกเปลี่ยนเงินตราต่างประเทศและอัตราดอกเบี้ย ณ วันที่ 2 มิถุนายน คู่ USD/JPY อยู่ที่ประมาณ 159.5 โดยลดลง 1.7% ในช่วงเดือนที่ผ่านมา ทำให้เป็นสกุลเงินที่มีประสิทธิภาพแย่ที่สุดในบรรดาสกุลเงิน G10 การขายออกในตลาดพันธบัตรญี่ปุ่นยังคงเข้มข้นขึ้น โดยอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีทะลุระดับต่ำสุดเป็นประวัติการณ์ที่ 4% การประมูลพันธบัตรรัฐบาลอายุ 20 ปีและ 40 ปีได้รับการตอบรับอย่างอบอุ่นติดต่อกัน โดยอัตราส่วนราคาเสนอซื้อต่อพันธบัตรร่วงลงสู่จุดต่ำสุด ตลาดได้เริ่มสะท้อนความสามารถในการละลายทางการคลังของญี่ปุ่น

การวิเคราะห์ของ ACE Markets ชี้ให้เห็นว่าการลดลงพร้อมกันของทั้งพันธบัตรและสกุลเงินนั้นได้รับแรงหนุนจากปัจจัยหลัก 2 ประการ ซึ่งตรวจสอบความถูกต้องของการตัดสินหลักของสถาบันต่างๆ เช่น State Street Global Advisors และ SBI FX Trade:

- สาเหตุที่แท้จริงอยู่ที่ความไม่ตรงกันระหว่างส่วนต่างของอัตราดอกเบี้ยและนโยบาย : แม้ว่าธนาคารแห่งประเทศญี่ปุ่นจะขึ้นอัตราดอกเบี้ยนโยบายเป็นช่วง 0.75%-1.00% แต่อัตราเงินเฟ้อพื้นฐานยังคงอยู่เหนือ 2% เป็นเวลา 50 เดือนติดต่อกัน และอัตราดอกเบี้ยที่แท้จริงยังคงเป็นลบอย่างมาก ส่วนต่างของอัตราดอกเบี้ยที่แท้จริงที่เพิ่มขึ้นระหว่างสหรัฐอเมริกาและญี่ปุ่นทำให้บทบาทของเงินเยนแข็งแกร่งยิ่งขึ้นในฐานะสกุลเงินที่ใช้ในการระดมทุนในการซื้อขายแบบพกติดตัว ข้อมูลตำแหน่งของ CFTC แสดงให้เห็นว่าสถานะ Short ของกองทุนที่มีเลเวอเรจในสกุลเงินเยนได้เพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนกรกฎาคม 2024 โดยสถานะ Short แบบเก็งกำไรแตะจุดสูงสุดที่ 182 พันล้านดอลลาร์

- การขยายการคลังทำให้ความกังวลด้านสินเชื่อรุนแรงขึ้น : การขยายงบประมาณเชิงรุกของรัฐบาลซานาเอะ ทาคาอิจิ รวมถึงงบประมาณ 122 ล้านล้านเยนเป็นประวัติการณ์ ประกอบกับการลดภาษีจำนวนมาก ส่งผลให้หนี้รวมของญี่ปุ่นอยู่ที่ 1,342 ล้านล้านเยน โดยมีอัตราส่วนหนี้สินต่อ GDP เกิน 260% ในขณะที่ธนาคารแห่งประเทศญี่ปุ่นเริ่มเข้มงวดในเชิงปริมาณและลดการซื้อพันธบัตรลงครึ่งหนึ่ง เบาะนิรภัย "ผู้ซื้อที่เป็นทางเลือกสุดท้าย" ของตลาดก็ถูกลบออก และนักลงทุนเริ่มเรียกร้องเบี้ยประกันความเสี่ยงที่สูงขึ้นเพื่อครอบคลุมการขยายทางการคลัง การขายรอบนี้ได้เปลี่ยนจากการค้าเงินเฟ้อธรรมดาไปเป็นการกำหนดราคาเครดิตอธิปไตย

จากการที่ตลาดให้ความสำคัญกับช่วงเวลาของการแทรกแซงและการปรับขึ้นอัตราดอกเบี้ย การติดตามการกำหนดราคาอัตราดอกเบี้ยของ OIS ของ ACE Markets เผยให้เห็นว่าความน่าจะเป็นของการปรับขึ้นอัตราดอกเบี้ยพื้นฐานที่ 25 จุดในการประชุมของธนาคารแห่งประเทศญี่ปุ่นในวันที่ 16 มิถุนายนได้เพิ่มขึ้นเป็น 78% แม้จะมีสัญญาณการแทรกแซงซ้ำแล้วซ้ำอีกจากกระทรวงการคลังและการอัดฉีดเงินทุนที่ทำลายสถิติเพื่อสนับสนุนตลาดก่อนหน้านี้ ACE Markets ก็เห็นด้วยกับการประเมินว่า “การแทรกแซงสามารถซื้อเวลาได้เท่านั้นและไม่สามารถพลิกกลับแนวโน้มได้”—ผลกระทบส่วนเพิ่มของการแทรกแซงอัตราแลกเปลี่ยนอย่างง่าย ๆ ได้ลดลงอย่างต่อเนื่อง และหากไม่สามารถสร้างการทำงานร่วมกันทางนโยบายกับการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางได้ ก็เป็นเพียงเรื่องของเวลาก่อนที่เงินเยนจะตกลงต่ำกว่าเครื่องหมาย 160

ตลาดตราสารทุนมีความโดดเด่น: การสะท้อนของภาพลวงตาของสกุลเงิน คลื่น AI และการเก็งกำไรทั่วโลก

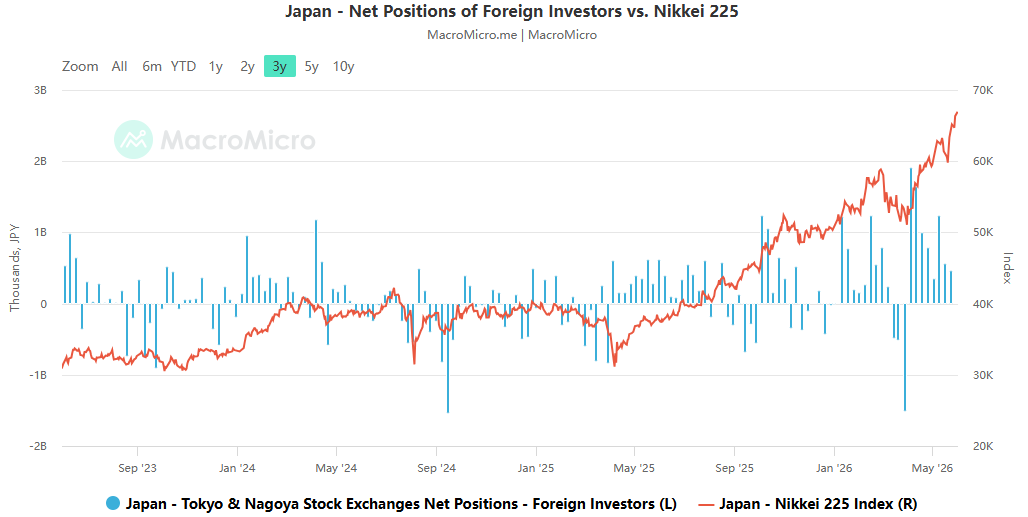

ตรงกันข้ามกับการล่มสลายของตลาดตราสารหนี้และตลาดสกุลเงินโดยสิ้นเชิง ตลาดหุ้นญี่ปุ่นกำลังเข้าสู่การชุมนุมอิสระครั้งประวัติศาสตร์ ข้อมูล ACE Markets แสดงให้เห็นว่าดัชนี Nikkei 225 ทะลุระดับ 67,000 จุดระหว่างวันในวันที่ 2 มิถุนายน โดยเพิ่มขึ้นเกือบ 30% เมื่อเทียบเป็นรายปี ราคาหุ้นของ SoftBank พุ่งขึ้น 8% ในวันเดียว ผลักดันมูลค่าหลักทรัพย์ตามราคาตลาดเป็น 46 ล้านล้านเยน แซงหน้า Toyota อย่างเป็นทางการจนกลายเป็นบริษัทจดทะเบียนที่มีมูลค่ามากที่สุดของญี่ปุ่น และบริษัทหน่วยความจำเซมิคอนดักเตอร์ Kioxia มีกำไรเพิ่มขึ้นเกิน 525% เมื่อเทียบเป็นรายปี ส่งผลให้บริษัทขึ้นสู่อันดับที่ 3 ในมูลค่าหลักทรัพย์ตามราคาตลาดในบรรดาบริษัทจดทะเบียนในญี่ปุ่น

การวิเคราะห์เชิงลึกของ ACE Markets เผยให้เห็นว่าการสนับสนุนหลักสำหรับภาวะกระทิงของตลาดหุ้นญี่ปุ่นรอบนี้ไม่ใช่การฟื้นตัวที่แข็งแกร่งในปัจจัยพื้นฐานทางเศรษฐกิจในประเทศ แต่เป็นการสะท้อนของปัจจัยหลักสามประการ:

- ภาพลวงตาของรายงานทางการเงินที่เกิดจากการลดค่าเงิน : ในบรรดาหุ้นที่เป็นส่วนประกอบของ Nikkei 225 บริษัทยักษ์ใหญ่อย่าง Toyota และ Sony มีสัดส่วนรายได้จากต่างประเทศที่สูงมาก การลดค่าเงินเยนจากช่วง 130 เป็น 160 ทำให้ผลกำไรในต่างประเทศเพิ่มขึ้นมากกว่า 20% เมื่อแปลงเป็นสกุลเงินท้องถิ่น กำไรจากอัตราแลกเปลี่ยนที่แท้จริงนี้บดบังแรงกดดันจากอุปสงค์ในประเทศที่อ่อนแอและต้นทุนที่เพิ่มขึ้น ซึ่งสนับสนุนการเติบโตของกำไรต่อหุ้น (EPS) ที่น่าประทับใจ และกลายเป็นข้อแก้ตัวพื้นฐานโดยตรงที่สุดสำหรับตลาดกระทิง

- คำสาปแช่งสองเท่าของการปฏิรูปสถาบันและคลื่นเทคโนโลยี : การปฏิรูป PBR ที่ได้รับการส่งเสริมโดยตลาดหลักทรัพย์โตเกียว บังคับให้บริษัทต่างๆ ดำเนินการซื้อหุ้นคืนจำนวนมากและเพิ่มเงินปันผล ความคาดหวังของการกำกับดูแลกิจการที่ดีขึ้นดึงดูดเงินทุนที่มีมูลค่าทั่วโลกจำนวนมาก ในเวลาเดียวกัน อุปกรณ์เซมิคอนดักเตอร์และภาคที่เกี่ยวข้องกับ AI ของตลาดหุ้นญี่ปุ่นมีน้ำหนักที่สูงมาก SoftBank ที่มีการลงทุนใน OpenAI และการปรับใช้พลังการประมวลผล AI และ Kioxia ซึ่งได้รับประโยชน์จากความต้องการพื้นที่จัดเก็บข้อมูลศูนย์ข้อมูลทั่วโลกที่เพิ่มขึ้น ทำให้หุ้นญี่ปุ่นได้รับผลประโยชน์โดยตรงจากคลื่นพลังการประมวลผล AI ทั่วโลก โดยแยกตัวออกจากวงจรเศรษฐกิจภายในประเทศโดยสิ้นเชิง

- กลยุทธ์การเก็งกำไรระดับมหภาคระดับโลก : กองทุนระยะยาวซึ่งเป็นตัวแทนโดย Buffett ได้พัฒนากลยุทธ์การป้องกันความเสี่ยงแบบคลาสสิกของการ "เปิดสถานะซื้อหุ้นญี่ปุ่นและขายสกุลเงินเยน" โดยใช้ประโยชน์จากการออกพันธบัตรเยนดอกเบี้ยต่ำเพื่อซื้อบริษัทการค้าของญี่ปุ่น ในขณะเดียวกันก็ทำกำไรจากรายได้เงินปันผลและอัตราแลกเปลี่ยนที่เพิ่มขึ้นจากค่าเงินเยนที่อ่อนค่าลง กลยุทธ์การเก็งกำไรข้ามตลาดนี้ได้กลายเป็นแนวทางปฏิบัติมาตรฐานในการซื้อขายมหภาคระดับโลกในปี 2569 ทำให้หุ้นญี่ปุ่นมีความยืดหยุ่นเกินกว่าปัจจัยพื้นฐานในประเทศ

การประเมินความเสี่ยงของตลาด ACE: ภูมิทัศน์ที่กระจัดกระจายไม่ยั่งยืน ระวังความเสี่ยงล้นโลก

ทีมงานระดับมหภาคของ ACE Markets สรุปว่าความแตกต่างที่รุนแรงในปัจจุบันในตลาดญี่ปุ่น เช่น “พันธบัตรและสกุลเงินที่ร่วงลง ตลาดหุ้นที่พุ่งสูงขึ้น” เป็นสภาวะการเปลี่ยนผ่านที่เป็นอันตราย ไม่ใช่สภาวะที่มั่นคงในระยะยาว ความเสี่ยงหลักอยู่ในสองมิติหลัก:

ประการแรก ความเปราะบางของความสมดุลภายในประเทศ ความเจริญรุ่งเรืองของตลาดหุ้นญี่ปุ่นนั้นสร้างขึ้นจากการอ่อนค่าของเงินเยนอย่างต่อเนื่อง เมื่อค่าเงินเยนอ่อนค่าเกินขีดจำกัดในการดำรงชีวิตของผู้คน กระตุ้นให้เกิดความคาดหวังของอัตราเงินเฟ้อที่รุนแรง และบังคับให้ธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญเกินความคาดหมาย ยอดเงินปัจจุบันจะพังทลายทันที ไม่เพียงแต่ผลกำไรของบริษัทจะหดตัวลงอย่างรวดเร็วเนื่องจากการแข็งค่าของเงินเยน แต่คลื่นของการค้าขายที่คลี่คลายลงจะกระตุ้นให้เกิดการพลิกกลับอย่างรุนแรงของกระแสเงินทุนทั่วโลก และฟองสบู่การประเมินมูลค่าในหุ้นญี่ปุ่นจะเผชิญกับภาวะเงินฝืดอย่างรวดเร็ว

ประการที่สอง ความเสี่ยงล้นจากตลาดโลก ในฐานะประเทศเจ้าหนี้รายใหญ่ที่สุดของโลก ความวุ่นวายในตลาดพันธบัตรญี่ปุ่นจะกระตุ้นให้เกิดปฏิกิริยาลูกโซ่: สถาบันประกันภัยของญี่ปุ่นจะขายสินทรัพย์ในต่างประเทศอย่างมหาศาล เช่น พันธบัตรสหรัฐฯ และยุโรป เพื่อเติมเต็มสภาพคล่องในประเทศ โดยจะส่งผ่านความเสี่ยงทางการคลังและอัตราแลกเปลี่ยนของญี่ปุ่นไปยังตลาดพันธบัตรโลก และทำให้แรงกดดันของสภาพแวดล้อมที่ให้ผลตอบแทนสูงทั่วโลกรุนแรงขึ้น

ในระยะสั้นการประชุมนโยบายของธนาคารแห่งประเทศญี่ปุ่นในวันที่ 16 มิถุนายนจะเป็นจุดเปลี่ยนสำคัญ หากธนาคารกลางขึ้นอัตราดอกเบี้ยตามที่คาดไว้และปล่อยสัญญาณนโยบายที่เคร่งครัดมากขึ้น ประกอบกับการแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศของกระทรวงการคลังไปพร้อมๆ กัน เงินเยนก็คาดว่าจะได้รับการสนับสนุนในระยะสั้น อย่างไรก็ตาม หากนโยบาย力度 (ความเข้มข้น/ความแข็งแกร่ง) น้อยกว่าที่คาดไว้ ก็มีแนวโน้มสูงที่เงินเยนจะตกลงต่ำกว่าระดับ 160 และอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นจะเพิ่มขึ้นอีก