隨著日圓幹預規則日趨清晰,政策底線與市場動態的互動進入新階段

- 2026 年 5 月 6 日

- 發布者: ACE Markets

- 類別: 財經新聞

近期日圓盤中波動引起了全球貨幣市場的高度關注。日本財務省異常公開解讀國際貨幣基金組織的外匯幹預規則,明確界定未來政策行動的界線。綜合日本官方最新表態、彭博市場數據以及各大投行測算,ACE Markets外匯策略團隊認為,日本當局明確傳達了「堅定支持日圓、同時嚴格遵守規則」的政策訊號。短期來看,日圓將獲得介入預期和升息預期雙重支撐,但其長期貶值的核心驅動因素並未根本逆轉。

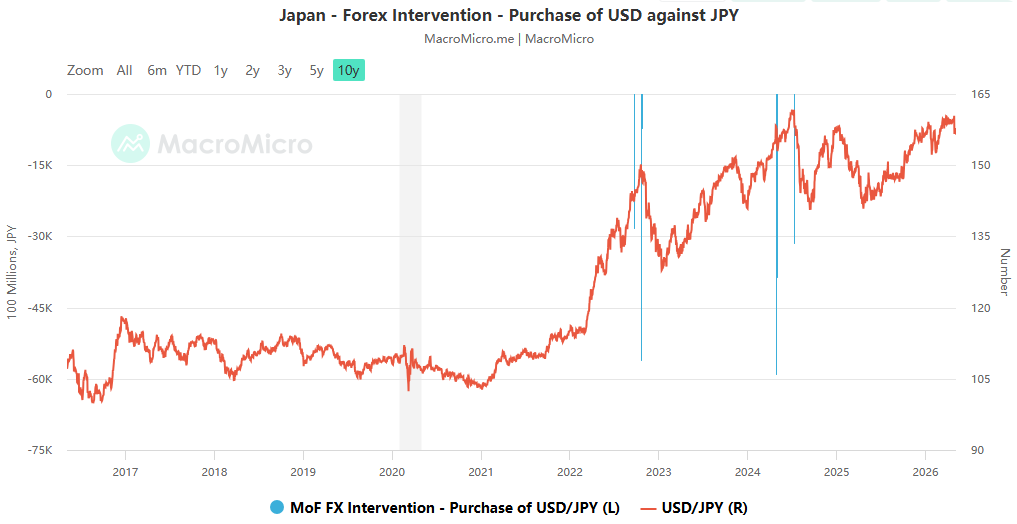

ACE Markets注意到,週一,陪同日本財務大臣片山五月出訪的財務省高級官員首次公開援引IMF規則框架,對外匯市場幹預的統計定義做出了權威解釋:連續三個工作日的干預行動將被視為「幹預行為」。 單一干預事件 。即使日本適逢公眾假期,只要全球市場交易正常,當天的操作仍可計入連續幹預日內。根據這個定義,4月30日(上週四)至5月4日(週一)期間的疑似幹預行為構成一次完整的操作。

更重要的是,官方明確了乾預頻率的紅線: 六個月內此類幹預措施不超過三次仍符合國際貨幣基金組織「自由浮動匯率制度」的分類標準 ;如果實施超過三項,匯率制度類別將降級為「浮動」。這意味著截至今年11月,日本當局只剩下兩個全面乾預窗口,每個窗口最多持續三個交易日。 ACE Markets認為,當局主動明確規則,並非對自身行為的限制,而是為後續階段性、持續性幹預提供了製度合法性,同時向市場發出「政策操作受到規範,不會無限制干預」的信號,有助於穩定市場預期。

上週,日圓貶值至多年低點160.72,導致市場普遍認為日本當局於4月30日進行了乾預。彭博社估計,此次幹預金額約為5.4兆日圓(約345億美元),與2024年的干預金額相當。儘管日本官員尚未證實任何干預措施,但片山小月週一重申,日本“準備對貨幣投機採取大膽行動”,延續了2017年達成的共識。去年的日美匯率協議。

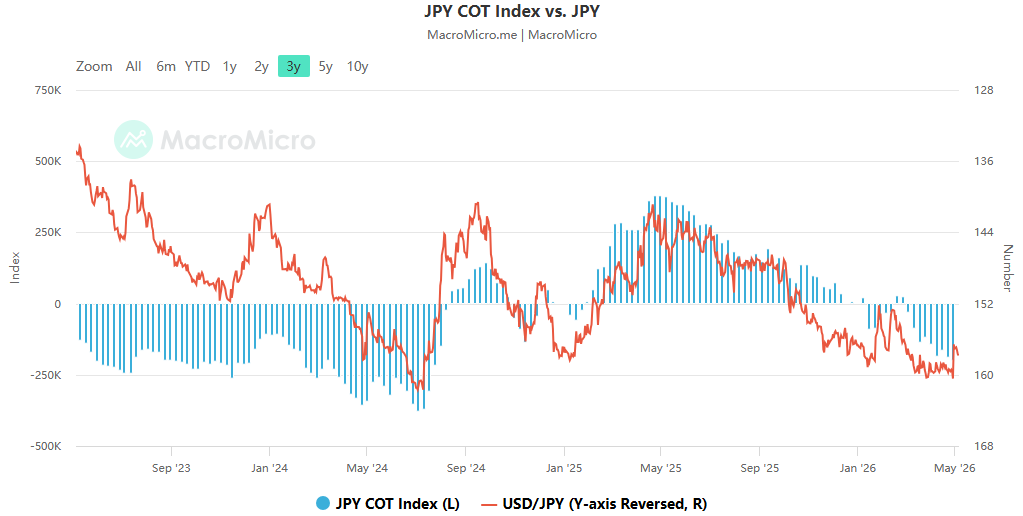

ACE Markets結合高盛、道明證券等機構的分析認為, 160美元/日圓水準成為日本財務省的核心政策底線 。維持這個水準可以有效震懾日圓投機性空頭,市場情緒已經出現明顯轉變:日圓空頭部位正在積極平倉,而選擇權交易者則不斷加大日圓多頭押注,短期投機多頭部位達到1月以來的最高水準。摩根士丹利等機構也觀察到,自上週疑似幹預以來,外匯選擇權市場的日圓多頭部位大幅增加。

週一亞洲交易時段,由於日本黃金周假期導致市場流動性清淡,日圓一度上漲0.8%至155.72,隨後回吐大部分漲幅,並在157上方窄幅波動。 ACE Markets外匯分析師指出,美元/日圓在157上方曾兩度遭遇阻力,該水準成為短線多空爭奪的關鍵點。市場對日本可能效法2024年模式,在初步幹預後進行多次短期後續行動高度警覺。

ACE Markets認為日圓短期內將獲得兩大支撐:一是持續的干預預期,因為日本擁有充裕的外匯存底(根據上週的數據,足以支持30次同級幹預),且當局明確表示「不存在幹預機會窗口」;二是乾預預期持續存在。其次,日本央行6月升息預期不斷升溫,上週以6:3的投票結果支持日本央行升息,進一步強化了市場對6月升息的定價。但從中長期來看,日圓走強的基礎依然薄弱。 ACE Markets深度分析指出,導致日圓持續貶值的兩大核心因素並沒有改變:

- 美日利差繼續擴大 :海外央行因通膨壓力維持鷹派立場,聯準會降息預期持續延後。美日利差不太可能迅速扭轉,日圓作為套利交易融資貨幣的角色將長期持續。

- 能源進口成本高 :中東持續的地緣政治衝突持續推高油價,而作為高度依賴能源進口的經濟體,日本的貿易平衡壓力將持續打壓日圓。

彭博社整理的選擇權市場數據顯示,交易員目前認為,今年6月底,日圓將再次跌破160水準的可能性約為52%。 ACE Markets認為,簡單的外匯幹預只能在短期內平滑匯率波動,並不能扭轉趨勢。如果日本央行無法以與通膨相符的速度升息,日圓的長期貶值壓力將依然存在。

綜上所述,透過明確幹預規則、堅決守住160水平,日本當局成功在短期內穩定了日圓匯率。預計未來兩個月日圓或將維持在155-160區間盤整格局。投資人需密切關註三個關鍵點:一是日本財務省是否會利用剩餘的兩個幹預窗口;第二,日本央行6月政策會議是否會延續升息預期?三是中東地緣政治衝突不斷演變對國際油價的影響。 ACE Markets提醒投資者,在當前高度不確定的市場環境下,應警惕幹預消息引發的匯率大幅波動,同時密切關注美日貨幣政策分歧最新進展,理性管理頭寸風險。