円介入のルールが明確になるにつれ、政策収益と市場動向の相互作用は新たな段階に入った

- 2026 年 5 月 6 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

最近の日本円の日中変動は世界の通貨市場で大きな注目を集めています。日本の財務省は異例としてIMFの為替介入ルールを公に解釈し、将来の政策措置の境界を明確に定めた。日本当局の最新声明、ブルームバーグ市場データ、大手投資銀行の計算に基づき、ACEマーケッツ外国為替戦略チームは、日本当局が「ルールを厳格に遵守しながら円をしっかりと支援する」という政策シグナルを明確に伝えたと考えている。短期的には、円は介入と利上げへの期待という二重の支援を受けることになるが、長期的な円安の中心要因は根本的には逆転していない。

介入規則に関する公式の立場は、明確な作戦領域と制度的境界である。

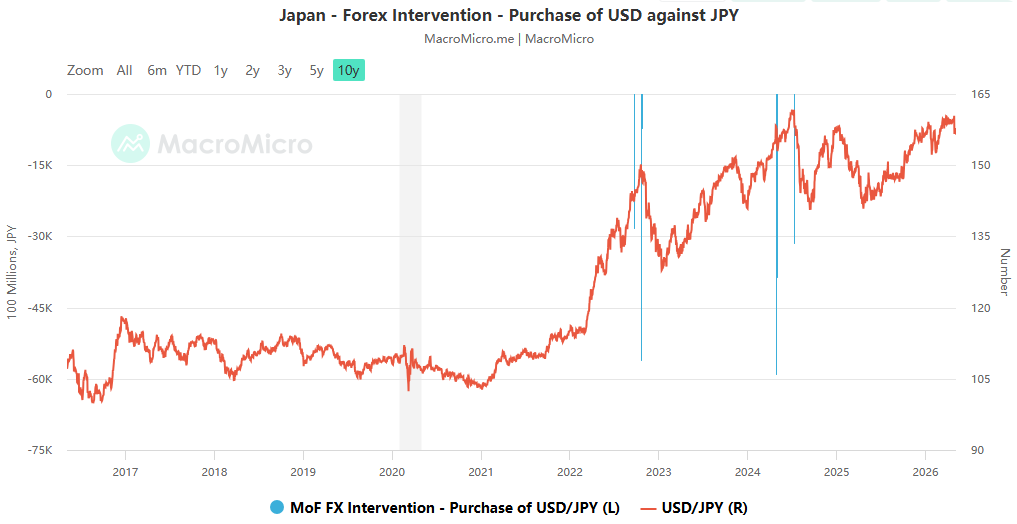

ACEマーケッツは月曜日、日本の片山さつき財務大臣の出張に同行した財務省高官が初めて公の場でIMF規則の枠組みを引用し、外国為替市場介入の統計的定義について権威ある説明を提供したと指摘した。つまり、連続3営業日にわたる介入行為は介入行為とみなされます。 単一の介入イベント 。日本が祝日であっても、世界の市場が正常に取引されていれば、その日のオペも連続介入日にカウントされます。この定義によれば、4 月 30 日 (先週の木曜日) から 5 月 4 日 (月曜日) までの疑わしい介入は完全な作戦を構成します。

さらに重要なのは、当局者が介入の頻度に関するレッドラインを明確に定義したことです。 6 か月以内にこのような介入が 3 回を超えても、IMF の「自由変動相場制」の分類基準を満たすことになる。 ; 3 つ以上が導入された場合、為替レート制度の分類は「変動相場」に格下げされます。これは、今年 11 月の時点で、日本の当局が残している完全な介入期間は 2 回だけであり、それぞれの期間は最大 3 営業日であることを意味します。 ACE Marketsは、当局によるこの積極的なルールの明確化は当局自身の行動を制限するものではなく、むしろその後の段階的かつ継続的な介入に対する制度的正当性を提供すると同時に、「政策運営は規制されており、無制限の介入はない」というシグナルを市場に送り、市場の期待を安定させるのに役立つと考えている。

政策の最終ラインは明らかだ。160のマークは乗り越えられない防衛線になっているのだ。

先週、円は数年ぶりの安値となる160.72円まで下落し、市場では日本当局が4月30日に介入したと広く信じられている。ブルームバーグの推計によると、介入額は約5兆4000億円(345億米ドル)に達し、これは2024年の介入に匹敵する。日本当局はいかなる介入も確認していないが、片山さつき氏は月曜、日本は「為替投機に対して大胆な行動を取る用意がある」と繰り返し述べ、発言を続けた。昨年の日米為替レート協定で合意に達した。

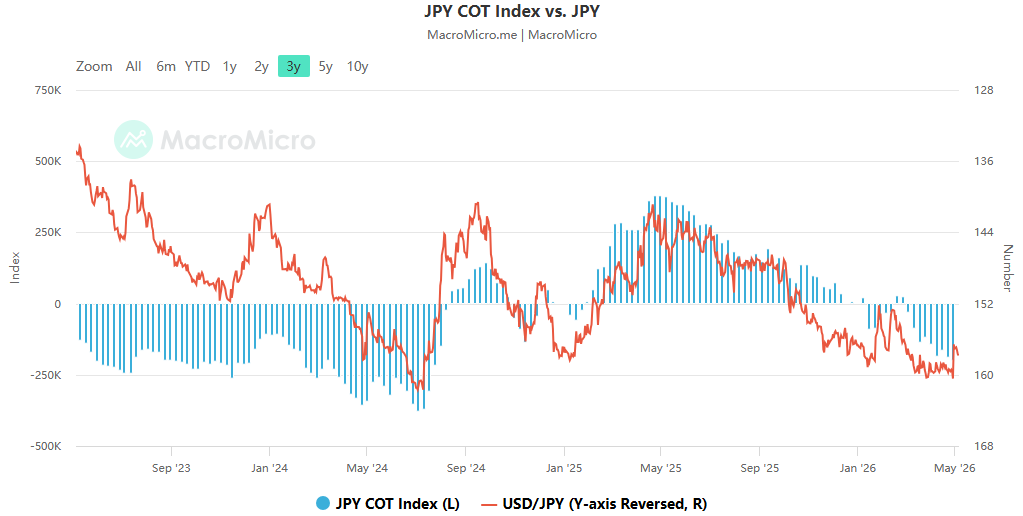

ACE Markets は、ゴールドマン・サックス、TD 証券、その他の機関の分析と連携して、次のように考えています。 160ドル/円の水準は日本の財務省の中核政策収益となっている 。この水準を維持することで、投機的な円の空売りを効果的に抑止することができ、市場センチメントの明らかな変化がすでに起こっている。円のショートポジションは積極的に解消されている一方、オプショントレーダーは円ロングの賭けを継続的に増やしており、短期の投機的なロングポジションは1月以来の高水準に達している。モルガン・スタンレーやその他の金融機関も、先週の介入疑惑以来、外国為替オプション市場での円ロングポジションの大幅な増加を観察している。

月曜日、アジアの取引時間中、円は日本のゴールデンウイーク休暇による市場の流動性の薄さから一時0.8%上昇して155.72円となった。その後、上昇分の大部分を取り戻し、157円を超える狭い範囲で安定した。エース・マーケッツの外国為替アナリストは、米ドル/円ペアは157円を超える抵抗に2度直面しており、この水準が短期的な強気と弱気の攻防の重要なポイントになっていると指摘した。市場は、日本が2024年モデルを踏襲し、最初の介入後に複数回の短期フォローアップ行動を実施する可能性について非常に警戒している。

短期的なサポートと長期的な懸念:介入によって通貨価格の下落傾向が変わる可能性は低い。

エース・マーケッツは、円が短期的には2つの大きな支援を受けると考えている。1つは、日本には豊富な外貨準備があり(先週の数字に基づくと同レベルの介入30件を賄えるほど)、介入への根強い期待と当局が「介入の余地はない」と明言していること。 2つ目は、日銀による6月利上げへの期待の高まりであり、先週の投票では6対3で利上げが支持され、市場の6月利上げ織り込みがさらに強化された。しかし、中長期的には円高の基礎は依然として弱い。 ACE Markets の綿密な分析は、円安の継続につながる 2 つの中心的要因は変わっていないことを指摘しています。

- 日米金利差は拡大し続ける :海外中央銀行はインフレ圧力を理由にタカ派姿勢を維持しており、FRBの利下げ期待は先送りされ続けている。日米金利差がすぐに逆転する可能性は低く、キャリートレードの資金調達通貨としての円の役割は長期間続くだろう。

- エネルギー輸入コストが高い :中東で進行中の地政学的な紛争により原油価格が上昇し続けており、エネルギー輸入に大きく依存している経済として、日本の貿易収支圧力は引き続き円の重しとなるだろう。

ブルームバーグがまとめたオプション市場データによると、トレーダーらは現在、円が今年6月末までに再び160円台を下回る確率は約52%だと考えている。 ACE Marketsは、単純な為替介入では短期的に為替レートの変動を平準化することしかできず、トレンドを逆転させることはできないと考えている。日銀がインフレに見合ったペースで利上げできなければ、長期的な円安圧力が残ることになる。

要約すると、日本当局は介入ルールを明確に定め、160水準を堅固に守ることにより、円為替レートを短期的に安定させることに成功した。今後 2 か月間、円は 155 ~ 160 円の範囲内での値固めパターンを維持する可能性が高いと予想されます。投資家は 3 つの重要な点に細心の注意を払う必要があります。第 1 に、日本の財務省が残り 2 つの介入窓口を利用するかどうかです。第二に、日銀の6月政策決定会合で予想通りの利上げが実施されるかどうか。第三に、進化する中東の地政学的紛争が国際石油価格に与える影響です。 ACE Marketsは投資家に対し、現在の非常に不確実性の高い市場環境においては、米国と日本の金融政策の乖離に関する最新の動向を注意深く監視し、ポジションリスクを合理的に管理しながら、介入ニュースによって引き起こされる急激な為替レートの変動に警戒する必要があることを注意喚起しています。