從歷史高點到單月暴跌11.5%,黃金市場究竟發生了什麼事?

- 2026 年 4 月 14 日

- 發布者: ACE Markets

- 類別: 財經新聞

2026年4月,全球金融市場最撲朔迷離的現象之一是中東衝突和地緣政治風險空前升級,而被廣泛視為「終極避險資產」的黃金則經歷了史詩般的暴跌。金價單月下跌11.5%,創2008年全球金融危機以來最大單月跌幅,較1月每盎司5,500美元以上的歷史高點暴跌逾1,000美元。這一趨勢完全違背了傳統的避險邏輯,引發了對黃金避險地位的前所未有的質疑。

金價暴跌並非單一因素造成,而是短期流動性危機、前期市場過熱、貨幣政策轉向預期、央行行為突變等多種因素綜合作用的結果。

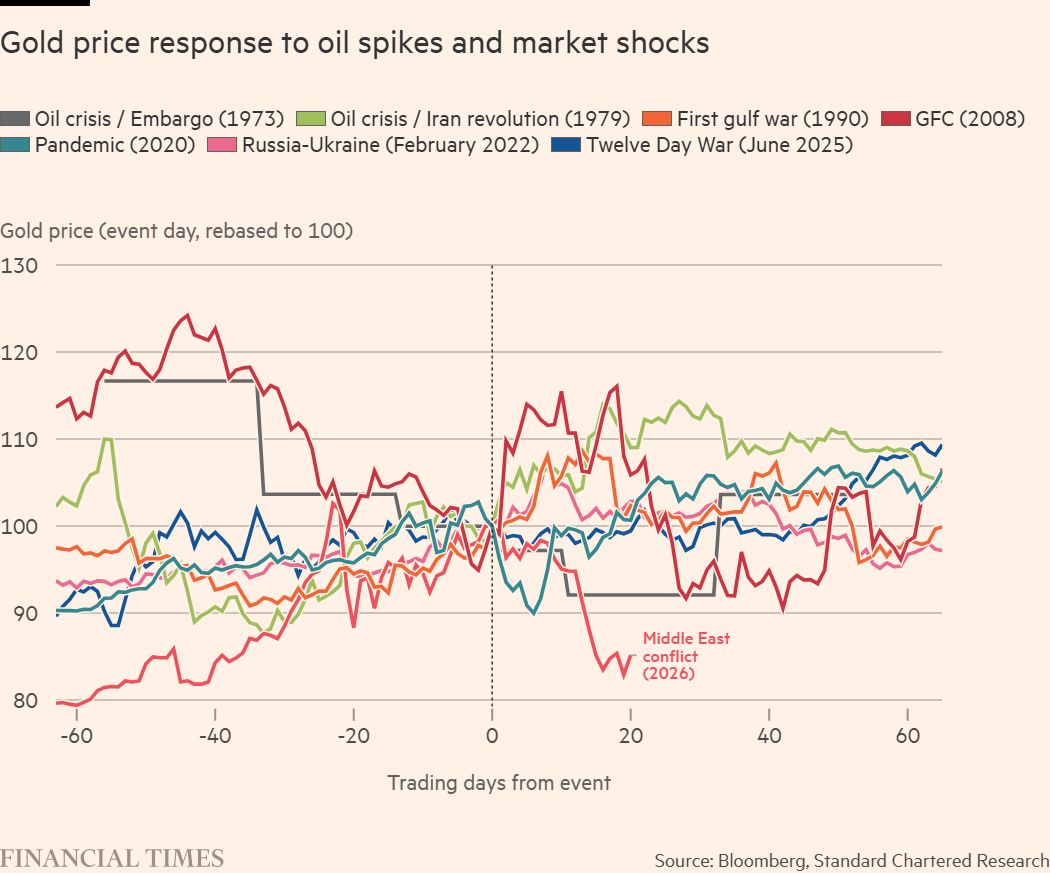

渣打銀行的Suki Cooper指出,由於流動性需求,黃金在危機初期往往會遭到拋售——當股市下跌引發追加保證金通知時,黃金因其高流動性和前期漲幅顯著而成為首要拋售目標。從歷史上看,危機發生後,流動性壓力通常會壓制金價 4-6 週; 2008年金融危機期間,黃金花了四個多月的時間才收復失地。這場衝突之後,黃金的隱含波動率飆升至大流行水平,並迅速從 1 月 1999 年以來最超買的狀態轉變為 2013 年以來最嚴重超賣的狀態,進一步放大了跌勢。

黃金與美國實際利率之間存在非常強烈的負相關性。由於黃金不產生股息或利息,因此當利率上升時,持有黃金的機會成本增加,金價往往會下跌。這種相關性在2022年底因各國央行大規模購買黃金而暫時被打破,但最近幾週,隨著美國通膨數據超出預期以及市場對聯準會今年降息的預期大幅降溫,黃金與利率之間的傳統關係重新出現。

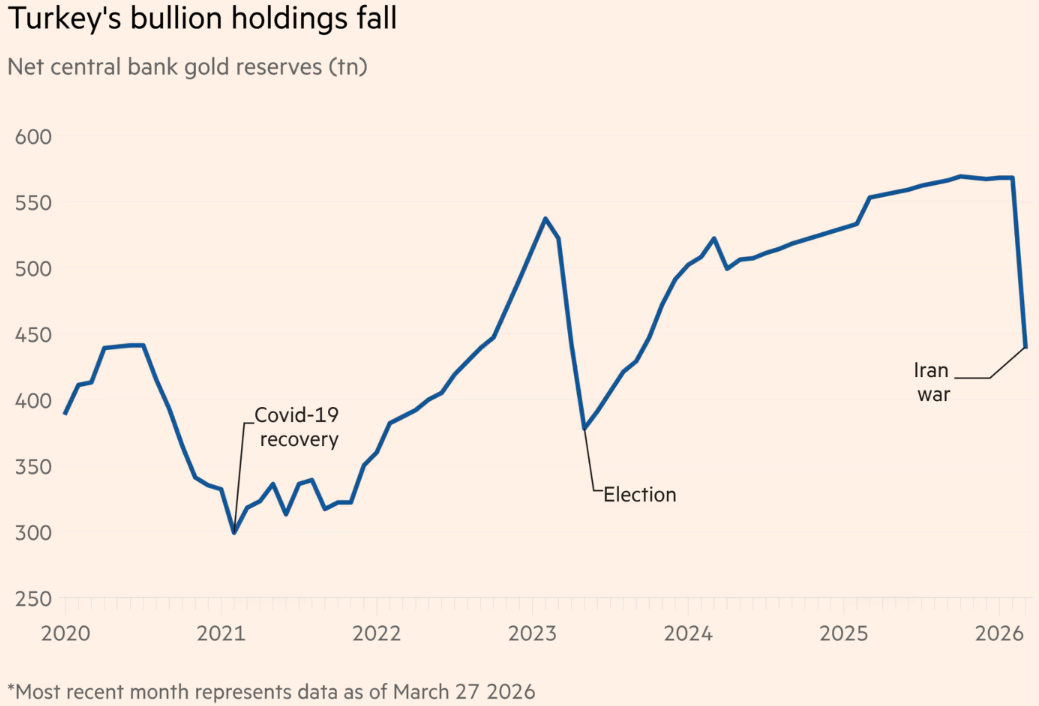

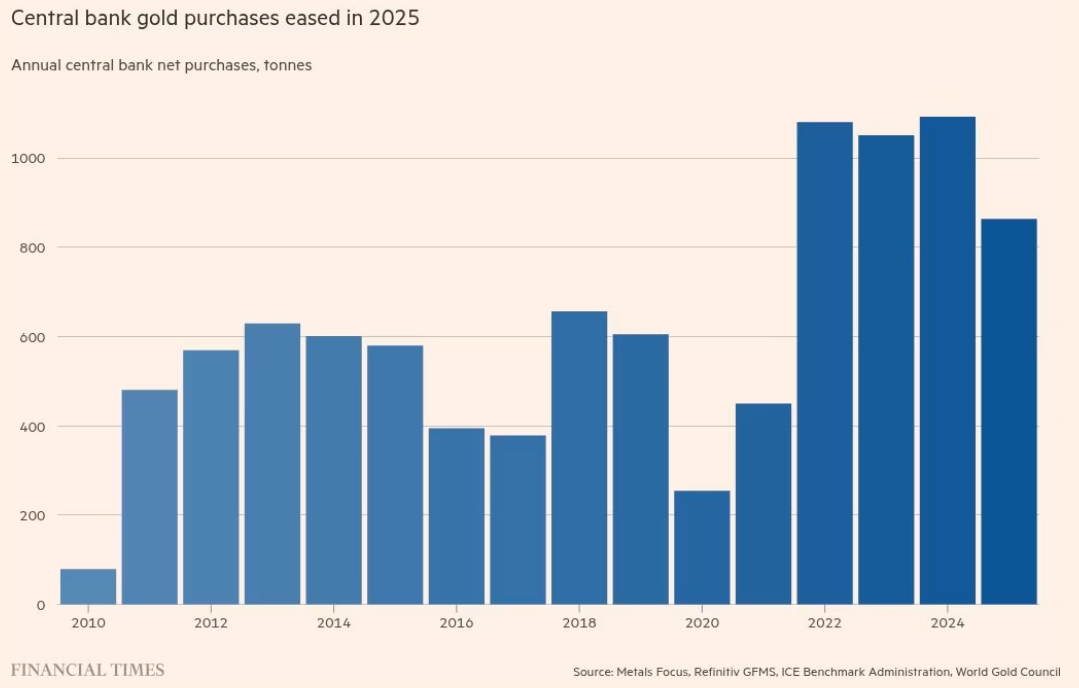

一些央行的大規模拋售是金價暴跌的直接導火線。兩伊戰爭爆發後,土耳其出售或出借了價值200億美元的黃金。 Metals Focus數據顯示,2月27日至3月27日,土耳其淨出售52噸並安排79噸黃金掉期交易,使其黃金儲備減少至440噸,為兩年多來最低,以支撐本國貨幣並抑制31%的通膨。此外,俄羅斯今年1月和2月出售了15噸黃金,波蘭央行總裁提議出售黃金以籌集國防資金,引發市場擔心印度等國家可能會跟進。此前,各國央行是黃金牛市的核心推動者,到2025年全球央行淨購買黃金以美元計價達863噸的歷史新高。這項行為轉變打破了市場預期,引發了恐慌性拋售。

值得注意的是,全球央行對黃金的態度並非一成不變,而是呈現明顯的分化。雖然一些國家正在拋售黃金儲備,但其他國家卻在穩步增加其持有量。 3月末,中國人民銀行黃金儲備7,438萬盎司,較2月末增加16萬盎司。這是中國人民銀行連續第 17 個月升息,也是一年多以來最大的單次購買。同時,法國完成了長達數年的黃金撤離計劃,不再持有美國任何黃金,反映出各國對黃金儲備安全的日益重視。

儘管近期大幅下跌,但不少分析師認為,黃金的避險地位依然未動搖,長期上漲趨勢依然完好。黃金在市場中既可以發揮主導作用,也可以發揮支撐作用,但這並不意味著它失去了傳統功能。歷史經驗表明,一旦流動性壓力緩解,投資者將恢復增持黃金。目前,ETP的拋售已開始放緩,顯示先前過熱的部位可能已基本出清。

從基本面來看,目前金價並未充分考慮兩個核心風險:

- 經濟衰退風險 :在經濟衰退期間,黃金通常平均上漲15%,而工業大宗商品則因產出下降而拖累。

- 滯脹風險 :即使中東衝突明天結束,油價也可能在更長時間內保持高位,加劇對通膨上升的擔憂。作為一種價值儲存手段,黃金通常在通膨上升的環境中表現強勁。

此外,黃金的許多結構性驅動因素仍然強勁,包括對美國和全球高債務、法定貨幣貶值、關稅和貿易不確定性以及地緣政治風險的擔憂。技術上,200日均線自2023年10月以來一直為金價提供強勁支撐,該水準從未突破。

短期內,黃金市場將繼續面臨流動性壓力和央行行動不確定性的挑戰,使其價格走勢難以線性預測。但從中長期來看,金價恢復上漲趨勢的機率仍然較高。投資者應重點關注以下三個關鍵指標:

- ETP資金流向 :ETP投資人更關注實質殖利率預期,其資金流向是短期市場情緒的重要指標。

- 央行黃金購買趨勢 :各國央行是否會繼續拋售黃金,以及中國等主要買家增持黃金的程度,將對金價產生決定性影響。

- 美國利率政策 :聯準會降息的時機和幅度將直接決定持有黃金的機會成本。

金價的大幅下跌並不是避險神話的終結,而是危機初期獨特市場環境下出現的暫時現象。歷史上每一次重大危機都證明,一旦塵埃落定,黃金仍將是投資組合中不可或缺的基石。