Logic định giá trái phiếu kho bạc Hoa Kỳ đang âm thầm thay đổi và các cải cách Warsh đang định hình lại các quy tắc của thị trường toàn cầu

- Tháng 6 26, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

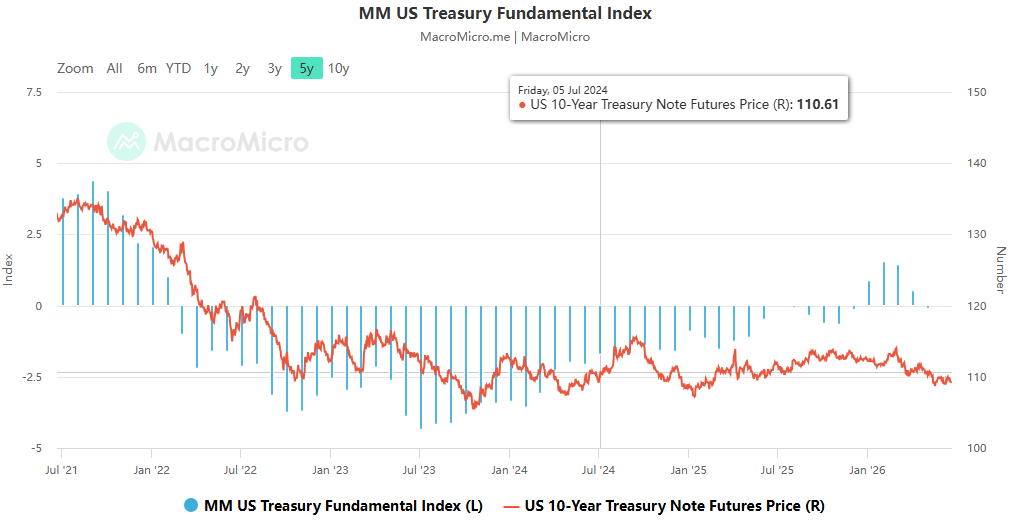

Gần đây, một loạt tín hiệu bất thường đã xuất hiện trên thị trường Kho bạc Hoa Kỳ: kỳ vọng ngày càng tăng về việc mở eo biển Hormuz và giá dầu quốc tế giảm tạm thời đã không thể khiến lợi suất giảm, mặc dù các nguyên tắc cơ bản truyền thống thuận lợi cho thị trường trái phiếu. Thay vào đó, lãi suất trái phiếu kho bạc kỳ hạn 10 năm đã ổn định trên 4,5% và lợi suất trái phiếu kỳ hạn 2 năm đã vượt qua mức 4,2%, duy trì liên tục trên mức trung tâm lãi suất chính sách, với mức độ biến động trong ngày cao hơn đáng kể so với quý đầu tiên. ACE Markets, thông qua xác thực chéo bằng cách sử dụng ma trận theo dõi chính sách của Fed và mô hình định giá của Kho bạc Hoa Kỳ, nhận thấy rằng đây không phải là sự xáo trộn thanh khoản ngắn hạn mà là sự tái cơ cấu toàn diện khung chính sách của Fed kể từ khi bổ nhiệm Chủ tịch mới Warsh, bao gồm các mô hình truyền thông, các điểm neo chính sách và hệ thống vận hành. Việc định hình lại các quy tắc định giá thị trường sẽ tác động đến vài năm tới đã bắt đầu, nhưng hầu hết các nhà giao dịch vẫn đứng ngoài cuộc tranh luận về việc “tăng lãi suất hoặc cắt giảm lãi suất” mà không nhận thức được sự thay đổi cơ bản trong logic.

I. Sự thay đổi trong mô hình truyền thông: Từ “Cung cấp hướng dẫn thị trường” sang “Để thị trường định giá”

Trong hơn một thập kỷ, một trong những đặc điểm cốt lõi trong chính sách của Cục Dự trữ Liên bang là “hướng dẫn mạnh mẽ về phía trước” - ngân hàng trung ương hướng dẫn trước các kỳ vọng của thị trường bằng cách nêu rõ lộ trình lãi suất, về cơ bản cung cấp cho thị trường một “bản đồ định hướng” rõ ràng và giảm bớt sự không chắc chắn về chính sách. Tuy nhiên, cuộc họp chính sách đầu tiên của Warsh dưới sự lãnh đạo của ông đã phá vỡ hoàn toàn quán tính này.

Phân tích của ACE Markets về toàn văn cuộc họp báo FOMC tháng 6 cho thấy Warsh không đưa ra bất kỳ thời gian biểu rõ ràng nào cho việc tăng hoặc cắt giảm lãi suất, ông cũng không hứa rằng chu kỳ thắt chặt hiện tại đã đạt đến đỉnh điểm, cũng như không đưa ra bất kỳ điều kiện tiên quyết nào cho việc cắt giảm lãi suất. Tất cả các tuyên bố chính sách cuối cùng đều xoay quanh việc “hoàn toàn tin cậy vào dữ liệu tiếp theo”. Sự mơ hồ có chủ ý này không phải do thiếu định hướng chính sách mà là do sự thay đổi chủ động trong phong cách: Fed đang dần rút khỏi các công cụ hướng dẫn chuyển tiếp, trả lại quyền định giá cho thị trường và phong cách tổng thể của nó đang quay trở lại với “những tuyên bố hạn chế” của kỷ nguyên Greenspan.

Phản hồi trực tiếp nhất của thị trường là sự biến động gia tăng. Mô hình giám sát biến động Kho bạc Hoa Kỳ của ACE Markets cho thấy sau khi công bố dữ liệu bảng lương phi nông nghiệp tháng 5, biến động hàng ngày của lãi suất Kho bạc Hoa Kỳ kỳ hạn 2 năm đã vượt quá 15 điểm cơ bản và chỉ số MOVE (chỉ số biến động của Kho bạc Hoa Kỳ) đã tăng gần 20% so với mức thấp trong tháng 4. Quan sát từ các tổ chức như Angel Oak Capital phù hợp với đánh giá của ACE Markets: với lạm phát vẫn ở mức cao, Cục Dự trữ Liên bang có thể sẽ giữ nguyên lãi suất trong năm nay, nhưng “sự biến động cao” sẽ thay thế “xu hướng một chiều” là đặc điểm cốt lõi của thị trường Kho bạc Hoa Kỳ trong nửa cuối năm nay. Đối với các nhà đầu tư, điều này có nghĩa là kỷ nguyên kiếm lợi nhuận dễ dàng dựa vào hướng dẫn của ngân hàng trung ương đã kết thúc; khả năng định giá độc lập và giao dịch theo từng đợt sẽ trở thành lợi thế cạnh tranh cốt lõi.

II. Nới lỏng neo chính sách: Mục tiêu lạm phát thoát khỏi “giáo điều số” và quay trở lại ổn định giá rộng rãi

Nếu sự thay đổi trong phong cách truyền thông chỉ là sự chuyển đổi bề ngoài thì việc tái cơ cấu khuôn khổ lạm phát là cốt lõi của cuộc cải cách này và logic sâu xa nhất dễ bị thị trường bỏ qua nhất. Bài báo của cựu Thống đốc Cục Dự trữ Liên bang Stephen Milan trên tờ Financial Times và việc thường xuyên sử dụng cụm từ “ổn định giá” trong các tuyên bố chính sách gần đây của Fed đã gửi đi một tín hiệu rõ ràng: mục tiêu lạm phát 2% cố định duy nhất đang được nới lỏng và chính sách sẽ quay trở lại bản chất rộng hơn của nó là “ổn định giá cả”.

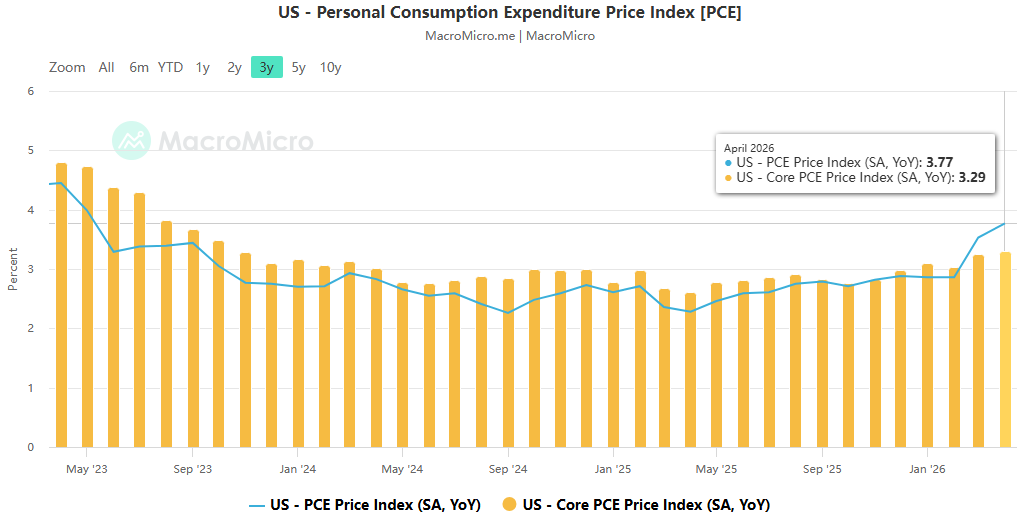

Nhóm nghiên cứu chính sách của ACE Markets tin rằng sự thay đổi này có nền tảng thực tế vững chắc và sự hỗ trợ hợp lý. Từ góc độ lý thuyết, bản thân các chỉ số lạm phát bao gồm nhiều giả định thống kê và sự khác biệt về phương pháp luận. Ví dụ: việc tính toán lạm phát nhà ở do chủ sở hữu sử dụng sử dụng các phương pháp thống kê hoàn toàn khác nhau ở Hoa Kỳ và Khu vực đồng tiền chung châu Âu. Việc đặt mục tiêu cứng nhắc cho một con số có chỗ cho sự điều chỉnh chủ quan là sai lầm về mặt logic. Từ góc độ thực tế, vào tháng 4, PCE của Mỹ đã tăng 3,77% so với cùng kỳ năm trước và PCE cốt lõi tăng 3,29% so với cùng kỳ năm ngoái, vượt đáng kể mục tiêu 2% trong nhiều năm liên tiếp. IMF thậm chí đã hoãn thời điểm lạm phát của Mỹ quay trở lại mức 2% đến cuối năm 2027. Việc tuân thủ chặt chẽ các mục tiêu bằng số sẽ buộc các ngân hàng trung ương tăng lãi suất quá mức, gây sốc cho nền kinh tế hoặc liên tục làm xói mòn uy tín của chính sách tiền tệ.

Nhìn lại, sự thay đổi này giống như một sự điều chỉnh các chính sách trong quá khứ. Trước đại dịch, để bù đắp cho lạm phát ở mức dưới 2% một chút, Cục Dự trữ Liên bang đã triển khai hệ thống “nhắm mục tiêu lạm phát trung bình linh hoạt”, cố tình dung túng những giai đoạn lạm phát vượt quá mức, cuối cùng dẫn đến cú sốc lạm phát cao 40 năm một lần. Nếu khuôn khổ “ổn định giá” linh hoạt hơn được áp dụng vào thời điểm đó thì việc thắt chặt có thể đã được bắt đầu sớm hơn, tránh được nguy cơ lạm phát phi mã sau đó. ACE Markets dự đoán rằng các quyết định lạm phát trong tương lai của Fed sẽ không còn chỉ dựa vào số liệu PCE mà sẽ dựa trên đánh giá toàn diện về rổ chỉ số giá, kỳ vọng lạm phát và tăng trưởng tiền lương, làm tăng đáng kể tính linh hoạt của chính sách. Đối với thị trường, điều này cũng có nghĩa là công thức giao dịch truyền thống “lạm phát 2% kích hoạt cắt giảm lãi suất” hoàn toàn không hiệu quả, đồng thời độ co giãn và biến động của giá lạm phát sẽ được khuếch đại.

III. Tái cơ cấu hệ thống vận hành: “Giảm gọn chính xác” Bảng cân đối kế toán, Lặp lại logic thu gọn bảng cân đối kế toán

Lớp thứ ba của cải cách Walsh là tái cơ cấu mô hình quản lý bảng cân đối kế toán, đây cũng là hỗ trợ hoạt động cơ bản nhất cho chính sách tiền tệ. Không giống như “quy mô thu hẹp bảng cân đối kế toán” mà thị trường thường quan tâm, bước đột phá cốt lõi của cải cách này nằm ở sự thay đổi hoàn toàn logic thu hẹp bảng cân đối kế toán - từ “giảm nắm giữ trái phiếu một cách thụ động và nén nguồn cung dự trữ” sang “giảm nhu cầu dự trữ ngân hàng và tối ưu hóa chính xác cơ cấu nợ.”

Nhóm nghiên cứu chính sách của ACE Markets ước tính rằng bảng cân đối kế toán khổng lồ của Cục Dự trữ Liên bang đã bộc lộ bốn vấn đề lớn: việc tham gia sâu vào phân bổ tài chính và tín dụng làm xói mòn tính độc lập của chính sách tiền tệ; trở thành một đối tác cố định trên thị trường làm suy yếu chức năng trung gian tài chính của nó; siết chặt không gian đệm để mở rộng bảng cân đối kế toán trong thời kỳ khủng hoảng; và đứng trước nguy cơ lỗ sổ sách lớn. Tuy nhiên, tính toán của các nhà nghiên cứu tại Viện Dự trữ Liên bang Milan chỉ ra rằng việc giảm bảng cân đối kế toán từ 1 nghìn tỷ USD đến 2 nghìn tỷ USD là hoàn toàn khả thi và sẽ không gây ra cú sốc mạnh cho thị trường. Cốt lõi nằm ở những cải cách về phía cầu đi kèm: giảm sự phụ thuộc của ngân hàng vào dự trữ ngân hàng trung ương bằng cách đơn giản hóa các quy định về cửa sổ chiết khấu, loại bỏ “kỳ thị” về cửa sổ chiết khấu và điều chỉnh chênh lệch lãi suất chính sách.

Do áp lực nguồn cung cao hiện nay đối với trái phiếu Kho bạc Hoa Kỳ và áp lực giảm tiếp tục đối với lợi suất dài hạn, lộ trình giảm bảng cân đối kế toán này, ưu tiên giảm nhu cầu và giảm nguồn cung thứ cấp, sẽ vừa phải hơn và có thể ngăn chặn dòng trái phiếu lớn đổ vào thị trường có thể gây ra cú sốc thanh khoản. ACE Markets tin rằng cải cách này sẽ được thực hiện dần dần và sẽ không gây ra biến động mạnh trên thị trường trái phiếu trong ngắn hạn. Tuy nhiên, về lâu dài, bảng cân đối kế toán hợp lý hơn sẽ khôi phục tính độc lập về chính sách của Fed, dành nhiều dư địa để điều động trong chu kỳ tiếp theo và thể hiện sự sửa chữa đáng kể đối với sức khỏe dài hạn của chính sách tiền tệ.

IV. Định hình lại logic giao dịch: Thị trường trái phiếu kho bạc Hoa Kỳ đang bước vào ba mô hình mới

Những cải cách hệ thống do Warsh dẫn đầu không chỉ đơn thuần là những điều chỉnh về chính sách và kỹ thuật mà còn là việc định hình lại các quy tắc cơ bản điều chỉnh việc định giá tài sản toàn cầu. Mô hình đánh giá xuyên chu kỳ của ACE Markets cho thấy sự thay đổi trong ba mô hình giao dịch chính đang dần xuất hiện trên thị trường:

- Chủ đề giao dịch chính đã chuyển từ “trò chơi kỳ vọng chính sách” sang “trò chơi dữ liệu tần số cao” . Với việc rút lại hướng dẫn chuyển tiếp, thị trường đã mất đi một điểm neo chính sách rõ ràng. Mỗi lần công bố dữ liệu về bảng lương phi nông nghiệp, CPI và PCE đều gây ra sự điều chỉnh giá đáng kể. Sức nặng của các biến động thị trường theo hướng dữ liệu đã tăng lên đáng kể và giá trị của giao dịch xoay vòng vượt xa giá trị nắm giữ xu hướng.

- Định giá lạm phát đang chuyển từ “neo đậu một mục tiêu” sang “định giá linh hoạt trong phạm vi”. 2% không còn là giới hạn tuyệt đối của chính sách; phạm vi chấp nhận lạm phát của thị trường sẽ dần dần mở rộng và những biến động trong kỳ vọng lạm phát sẽ làm tăng thêm độ co giãn của biến động lãi suất. Logic tuyến tính truyền thống “cắt giảm lãi suất khi đạt được mục tiêu lạm phát” không còn đúng nữa.

- Ưu tiên chiến lược đang chuyển từ “nắm giữ thụ động để kiếm lợi nhuận dễ dàng” sang “quản lý tích cực để kiếm lợi nhuận”. Trong một môi trường có nhiều biến động, sự không chắc chắn về lợi nhuận vốn từ việc nắm giữ trái phiếu thụ động đã tăng lên đáng kể, trong khi tiềm năng lợi nhuận của các chiến lược quản lý chủ động dựa vào giao dịch xoay vòng và giao dịch theo đường cong đã mở rộng đáng kể. “Thuộc tính giao dịch” của thị trường Kho bạc Hoa Kỳ sẽ mạnh hơn “thuộc tính phân bổ” của nó.

ACE Markets sẽ tiếp tục theo dõi ba cột mốc quan trọng thông qua ma trận theo dõi chính sách của mình: các tín hiệu về những điều chỉnh tiếp theo đối với cơ chế truyền thông tại cuộc họp FOMC tháng 7, các tài liệu chính thức và tiến trình thực hiện cải cách khuôn khổ lạm phát cũng như các chi tiết và tốc độ cụ thể của kế hoạch tối ưu hóa việc giảm bảng cân đối kế toán, nhằm giúp các nhà đầu tư nắm bắt các cơ hội và rủi ro khi thay đổi quy định trong thời gian thực.