अमेरिकी ट्रेजरी बांड का मूल्य निर्धारण तर्क चुपचाप बदल रहा है, और वॉरश सुधार वैश्विक बाजार के नियमों को नया आकार दे रहे हैं

- 26 जून 2026

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

हाल ही में, अमेरिकी ट्रेजरी बाजार में असामान्य संकेतों का एक सेट सामने आया है: होर्मुज जलडमरूमध्य के खुलने की बढ़ती उम्मीदें और अंतरराष्ट्रीय तेल की कीमतों में अस्थायी गिरावट, बांड बाजार के लिए पारंपरिक रूप से अनुकूल बुनियादी सिद्धांतों के बावजूद, पैदावार को कम करने में विफल रही है। इसके बजाय, 10-वर्षीय ट्रेजरी उपज 4.5% से ऊपर स्थिर हो गई है, और 2-वर्षीय उपज 4.2% से टूट गई है, नीति दर केंद्र से लगातार ऊपर बनी हुई है, पहली तिमाही की तुलना में इंट्राडे अस्थिरता काफी अधिक है। एसीई मार्केट्स ने फेड पॉलिसी ट्रैकिंग मैट्रिक्स और यूएस ट्रेजरी प्राइसिंग मॉडल का उपयोग करके क्रॉस-वैलिडेशन के माध्यम से पाया कि यह एक अल्पकालिक तरलता गड़बड़ी नहीं है, बल्कि नए अध्यक्ष वार्श की नियुक्ति के बाद से फेड की नीति ढांचे का एक व्यापक पुनर्गठन है, जिसमें संचार प्रतिमान, नीति एंकर और परिचालन प्रणाली शामिल हैं। अगले कुछ वर्षों पर प्रभाव डालने वाले बाजार मूल्य निर्धारण नियमों को दोबारा आकार देना शुरू हो गया है, लेकिन अधिकांश व्यापारी तर्क में अंतर्निहित बदलाव से अनजान होकर, "दर वृद्धि या दर में कटौती" बहस की सतह पर बने हुए हैं।

I. संचार प्रतिमान में बदलाव: "बाज़ार मार्गदर्शन प्रदान करना" से "बाज़ार को कीमतें निर्धारित करने देना" तक

एक दशक से अधिक समय से, फेडरल रिजर्व की नीति की मुख्य विशेषताओं में से एक "मजबूत फॉरवर्ड मार्गदर्शन" रही है - केंद्रीय बैंक ब्याज दर पथ को स्पष्ट रूप से बताकर बाजार की उम्मीदों को पहले से निर्देशित करता है, अनिवार्य रूप से बाजार को एक स्पष्ट "नेविगेशन मैप" प्रदान करता है और नीति अनिश्चितता को कम करता है। हालाँकि, वॉर्श के नेतृत्व में उनकी पहली नीति बैठक ने इस जड़ता को पूरी तरह से तोड़ दिया।

जून एफओएमसी प्रेस कॉन्फ्रेंस के पूर्ण पाठ के एसीई मार्केट्स के विश्लेषण से पता चलता है कि वार्श ने ब्याज दर में बढ़ोतरी या कटौती के लिए कोई स्पष्ट समय सारिणी प्रदान नहीं की, न ही उन्होंने यह वादा किया कि मौजूदा सख्ती का चक्र चरम पर था, न ही उन्होंने दर में कटौती के लिए कोई पूर्व शर्त प्रदान की। सभी नीतिगत वक्तव्य अंततः "बाद के डेटा पर पूर्ण निर्भरता" के इर्द-गिर्द घूमते रहे। यह जानबूझकर की गई अस्पष्टता नीति दिशा की कमी के कारण नहीं है, बल्कि शैली में एक सक्रिय बदलाव के कारण है: फेड धीरे-धीरे आगे के मार्गदर्शन उपकरणों से हट रहा है, मूल्य निर्धारण शक्ति को बाजार में वापस कर रहा है, और इसकी समग्र शैली ग्रीनस्पैन युग की "संयमित घोषणाओं" पर लौट रही है।

सबसे प्रत्यक्ष बाज़ार प्रतिक्रिया अस्थिरता में वृद्धि है। एसीई मार्केट्स के यूएस ट्रेजरी अस्थिरता निगरानी मॉडल से पता चलता है कि मई के गैर-कृषि पेरोल डेटा जारी होने के बाद, 2-वर्षीय यूएस ट्रेजरी उपज का दैनिक उतार-चढ़ाव 15 आधार अंक से अधिक हो गया, और MOVE इंडेक्स (यूएस ट्रेजरी अस्थिरता सूचकांक) अपने अप्रैल के निचले स्तर से लगभग 20% चढ़ गया। एंजेल ओक कैपिटल जैसे संस्थानों की टिप्पणियां एसीई मार्केट्स के आकलन के अनुरूप हैं: मुद्रास्फीति उच्च रहने के साथ, फेडरल रिजर्व इस वर्ष ब्याज दरों को अपरिवर्तित बनाए रखने की संभावना है, लेकिन "उच्च अस्थिरता" वर्ष की दूसरी छमाही में अमेरिकी ट्रेजरी बाजार की मुख्य विशेषता के रूप में "एकतरफा रुझान" की जगह ले लेगी। निवेशकों के लिए, इसका मतलब है कि केंद्रीय बैंक के मार्गदर्शन पर निर्भर आसान मुनाफ़ा का युग ख़त्म हो गया है; स्वतंत्र रूप से मूल्य निर्धारित करने और तरंगों में व्यापार करने की क्षमता मुख्य प्रतिस्पर्धी लाभ बन जाएगी।

द्वितीय. नीतिगत आधार को ढीला करना: मुद्रास्फीति लक्ष्य "संख्यात्मक हठधर्मिता" से दूर चले गए और व्यापक मूल्य स्थिरता पर लौट आए

यदि संचार शैली में परिवर्तन एक सतही बदलाव है, तो मुद्रास्फीति ढांचे का पुनर्गठन इस सुधार का मूल है और बाजार द्वारा सबसे आसानी से नजरअंदाज किए जाने वाले गहरे तर्क हैं। फाइनेंशियल टाइम्स में पूर्व फेडरल रिजर्व गवर्नर स्टीफन मिलान के लेख, और हाल के फेड नीति वक्तव्यों में "मूल्य स्थिरता" वाक्यांश के लगातार उपयोग ने पहले ही एक स्पष्ट संकेत भेज दिया है: एकल-लंगर 2% मुद्रास्फीति लक्ष्य ढीला हो रहा है, और नीति "मूल्य स्थिरता" के अपने व्यापक सार पर वापस आ जाएगी।

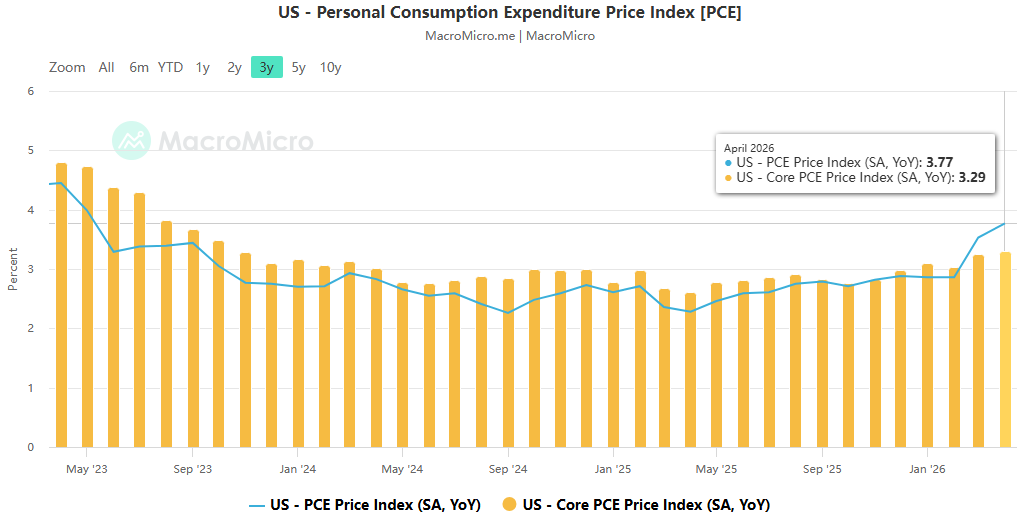

एसीई मार्केट्स नीति अनुसंधान टीम का मानना है कि इस बदलाव की एक मजबूत यथार्थवादी पृष्ठभूमि और तार्किक समर्थन है। सैद्धांतिक दृष्टिकोण से, मुद्रास्फीति सूचकांकों में स्वयं कई सांख्यिकीय धारणाएं और कार्यप्रणाली में अंतर शामिल हैं। उदाहरण के लिए, मालिक के कब्जे वाली आवास मुद्रास्फीति की गणना अमेरिका और यूरोज़ोन में पूरी तरह से अलग सांख्यिकीय तरीकों का उपयोग करती है। व्यक्तिपरक समायोजन के लिए जगह के साथ किसी संख्या के लिए एक कठोर लक्ष्य निर्धारित करना स्वाभाविक रूप से तार्किक रूप से त्रुटिपूर्ण है। व्यावहारिक दृष्टिकोण से, अप्रैल में, यूएस पीसीई में साल-दर-साल 3.77% की वृद्धि हुई, और कोर पीसीई में साल-दर-साल 3.29% की वृद्धि हुई, जो लगातार कई वर्षों के 2% लक्ष्य से काफी अधिक है। आईएमएफ ने उस बिंदु को भी 2027 के अंत तक स्थगित कर दिया है, जिस पर अमेरिकी मुद्रास्फीति 2% पर लौटती है। संख्यात्मक लक्ष्यों का कठोरता से पालन करने से या तो केंद्रीय बैंकों को ब्याज दरों में अत्यधिक वृद्धि करने के लिए मजबूर होना पड़ेगा, जिससे अर्थव्यवस्था को झटका लगेगा, या लगातार मौद्रिक नीति की विश्वसनीयता कम हो जाएगी।

पीछे मुड़कर देखें तो यह बदलाव पिछली नीतियों में सुधार जैसा प्रतीत होता है। महामारी से पहले, 2% से थोड़ी कम मुद्रास्फीति की भरपाई करने के लिए, फेडरल रिजर्व ने एक "लचीली औसत मुद्रास्फीति लक्ष्यीकरण" प्रणाली लागू की, जानबूझकर मुद्रास्फीति की अधिकता की अवधि को सहन किया, जिसके कारण अंततः चालीस साल में एक बार उच्च मुद्रास्फीति का झटका लगा। यदि उस समय अधिक लचीला "मूल्य स्थिरता" ढांचा अपनाया गया होता, तो बाद में मुद्रास्फीति के जोखिम से बचने के लिए सख्ती पहले ही शुरू की जा सकती थी। एसीई मार्केट्स का अनुमान है कि भविष्य में फेड मुद्रास्फीति के फैसले अब केवल पीसीई आंकड़े पर आधारित नहीं होंगे, बल्कि मूल्य संकेतकों, मुद्रास्फीति की उम्मीदों और वेतन वृद्धि की एक टोकरी के व्यापक मूल्यांकन पर आधारित होंगे, जिससे नीति लचीलेपन में उल्लेखनीय वृद्धि होगी। बाजार के लिए, इसका मतलब यह भी है कि "2% मुद्रास्फीति ट्रिगर ब्याज दर में कटौती" का पारंपरिक व्यापारिक फॉर्मूला पूरी तरह से अप्रभावी है, और मुद्रास्फीति मूल्य निर्धारण की लोच और अस्थिरता एक साथ बढ़ जाएगी।

तृतीय. परिचालन प्रणाली का पुनर्गठन: बैलेंस शीट की "सटीक स्लिमिंग", बैलेंस शीट सिकुड़ने के तर्क का पूर्ण पुनरावृत्ति

वॉल्श सुधार की तीसरी परत बैलेंस शीट प्रबंधन मॉडल का पुनर्गठन है, जो मौद्रिक नीति के लिए सबसे मौलिक परिचालन समर्थन भी है। "बैलेंस शीट में कमी के पैमाने" के विपरीत, जिसके बारे में बाजार आम तौर पर चिंतित है, इस सुधार की मुख्य सफलता बैलेंस शीट में कमी के तर्क के पूर्ण परिवर्तन में निहित है - पारंपरिक "बॉन्ड होल्डिंग्स की निष्क्रिय कमी और आरक्षित आपूर्ति के संपीड़न" से "बैंक भंडार की मांग को कम करना और देयता संरचना को सटीक रूप से अनुकूलित करना।"

एसीई मार्केट्स की नीति अनुसंधान टीम का अनुमान है कि फेडरल रिजर्व की विशाल बैलेंस शीट ने चार प्रमुख समस्याओं को उजागर किया है: राजकोषीय और ऋण आवंटन में गहरी भागीदारी मौद्रिक नीति की स्वतंत्रता को नष्ट कर देती है; बाजार में एक निश्चित प्रतिपक्ष बनने से इसका वित्तीय मध्यस्थता कार्य कमजोर हो जाता है; संकट के दौरान बैलेंस शीट के विस्तार के लिए बफर स्पेस को निचोड़ना; और बड़ी पुस्तक हानि के जोखिम का सामना करना पड़ रहा है। हालाँकि, फेडरल रिजर्व के मिलान इंस्टीट्यूट के शोधकर्ताओं की गणना से संकेत मिलता है कि बैलेंस शीट को $ 1 ट्रिलियन से $ 2 ट्रिलियन तक कम करना पूरी तरह से संभव है और इससे बाजार को कोई बड़ा झटका नहीं लगेगा। मुख्य मांग-पक्ष सुधारों में निहित है: डिस्काउंट विंडो नियमों को सरल बनाकर, डिस्काउंट विंडो के "कलंक" को समाप्त करके, और नीतिगत ब्याज दर प्रसार को समायोजित करके केंद्रीय बैंक भंडार पर बैंकों की निर्भरता को कम करना।

अमेरिकी ट्रेजरी बांड पर मौजूदा उच्च आपूर्ति दबाव और दीर्घकालिक पैदावार पर निरंतर गिरावट के दबाव को देखते हुए, यह बैलेंस शीट कटौती पथ, जो मांग को कम करने को प्राथमिकता देता है और दूसरा आपूर्ति को कम करता है, अधिक मध्यम है और बाजार में बांड के बड़े प्रवाह को रोक सकता है जो तरलता के झटके को ट्रिगर कर सकता है। ACE मार्केट्स का मानना है कि यह सुधार धीरे-धीरे लागू किया जाएगा और इससे अल्पावधि में बॉन्ड बाजार में तेज उतार-चढ़ाव नहीं आएगा। हालाँकि, लंबे समय में, एक अधिक सुव्यवस्थित बैलेंस शीट फेड की नीति की स्वतंत्रता को बहाल करेगी, अगले चक्र में पैंतरेबाज़ी के लिए पर्याप्त जगह आरक्षित करेगी, और मौद्रिक नीति के दीर्घकालिक स्वास्थ्य के लिए पर्याप्त मरम्मत का प्रतिनिधित्व करेगी।

चतुर्थ. ट्रेडिंग लॉजिक को नया आकार देना: अमेरिकी ट्रेजरी बाजार तीन नए प्रतिमानों में प्रवेश कर रहा है

वॉर्श द्वारा नेतृत्व किए गए प्रणालीगत सुधार केवल नीति और तकनीकी समायोजन नहीं हैं, बल्कि वैश्विक परिसंपत्ति मूल्य निर्धारण को नियंत्रित करने वाले अंतर्निहित नियमों को नया आकार देना है। एसीई मार्केट्स के क्रॉस-साइकिल मूल्यांकन मॉडल से पता चलता है कि तीन प्रमुख व्यापारिक प्रतिमानों में बदलाव पहले से ही बाजार में धीरे-धीरे उभर रहा है:

- मुख्य ट्रेडिंग थीम "पॉलिसी एक्सपेक्टेशन गेम" से "हाई-फ़्रीक्वेंसी डेटा गेम" में स्थानांतरित हो गई है। . आगे के मार्गदर्शन को वापस लेने के साथ, बाजार ने एक स्पष्ट नीति आधार खो दिया है। प्रत्येक गैर-कृषि पेरोल, सीपीआई और पीसीई डेटा रिलीज एक महत्वपूर्ण मूल्य निर्धारण सुधार को ट्रिगर करता है। डेटा-संचालित बाज़ार गतिविधियों का महत्व काफी बढ़ गया है, और स्विंग ट्रेडिंग का मूल्य ट्रेंड होल्डिंग से कहीं अधिक है।

- मुद्रास्फीति मूल्य निर्धारण "एकल-लक्ष्य एंकरिंग" से "सीमा-लचीली मूल्य निर्धारण" की ओर स्थानांतरित हो रहा है। 2% अब पूर्ण नीति लाल रेखा नहीं है; मुद्रास्फीति के लिए बाजार की सहनशीलता सीमा धीरे-धीरे चौड़ी हो जाएगी, और मुद्रास्फीति की उम्मीदों में उतार-चढ़ाव ब्याज दर आंदोलनों की लोच को और बढ़ा देगा। "मुद्रास्फीति लक्ष्य पूरा होने पर ब्याज दर में कटौती" का पारंपरिक रैखिक तर्क अब सच नहीं है।

- रणनीति प्राथमिकताएं "आसान लाभ के लिए निष्क्रिय होल्डिंग" से "लाभ के लिए सक्रिय प्रबंधन" की ओर स्थानांतरित हो रही हैं। अत्यधिक अस्थिर माहौल में, निष्क्रिय रूप से बांड रखने से पूंजीगत लाभ की अनिश्चितता काफी बढ़ गई है, जबकि स्विंग ट्रेडिंग और कर्व ट्रेडिंग पर निर्भर सक्रिय प्रबंधन रणनीतियों की लाभ क्षमता में काफी विस्तार हुआ है। अमेरिकी ट्रेजरी बाजार की "व्यापारिक विशेषता" इसकी "आवंटन विशेषता" से अधिक मजबूत होगी।

एसीई मार्केट्स अपने नीति ट्रैकिंग मैट्रिक्स के माध्यम से तीन प्रमुख मील के पत्थर की निगरानी करना जारी रखेगा: जुलाई एफओएमसी बैठक में संचार तंत्र में आगे समायोजन के संकेत, आधिकारिक दस्तावेज और मुद्रास्फीति ढांचे में सुधार के लिए कार्यान्वयन समयसीमा, और बैलेंस शीट कटौती अनुकूलन योजना के विशिष्ट विवरण और गति, निवेशकों को वास्तविक समय में नियम परिवर्तनों में अवसरों और जोखिमों को पकड़ने में मदद करने के लिए।