Chính xác thì điều gì đã xảy ra trên thị trường vàng, từ mức cao lịch sử đến mức giảm 11,5% trong một tháng?

- Tháng 4 14, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Vào tháng 4 năm 2026, một trong những hiện tượng khó hiểu nhất trên thị trường tài chính toàn cầu là sự leo thang chưa từng có của xung đột Trung Đông và rủi ro địa chính trị, trong khi vàng, vốn được nhiều người coi là “tài sản trú ẩn an toàn cuối cùng”, đã trải qua một đợt lao dốc kinh hoàng. Giá vàng đã giảm 11,5% chỉ trong một tháng, đánh dấu mức giảm hàng tháng lớn nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008, giảm hơn 1.000 USD so với mức cao lịch sử hơn 5.500 USD/ounce vào tháng 1. Xu hướng này, hoàn toàn trái ngược với logic trú ẩn an toàn truyền thống, dẫn đến câu hỏi chưa từng có về tình trạng trú ẩn an toàn của vàng.

Một cơn bão hoàn hảo của nhiều yếu tố

Giá vàng lao dốc không phải do một yếu tố duy nhất gây ra mà là do sự kết hợp của nhiều yếu tố bao gồm khủng hoảng thanh khoản ngắn hạn, thị trường quá nóng trước đó, kỳ vọng về sự thay đổi chính sách tiền tệ và những thay đổi đột ngột trong hành vi của ngân hàng trung ương.

1. Hiệu ứng cạn kiệt thanh khoản trong giai đoạn đầu của cuộc khủng hoảng

Suki Cooper của Standard Chartered chỉ ra rằng vàng thường bị bán tháo trong giai đoạn đầu của cuộc khủng hoảng do nhu cầu thanh khoản - khi thị trường chứng khoán sụt giảm gây ra các lệnh gọi ký quỹ, vàng, với tính thanh khoản cao và mức tăng đáng kể trước đó, sẽ trở thành mục tiêu bán hàng đầu. Trong lịch sử, áp lực thanh khoản thường kìm hãm giá vàng trong 4-6 tuần sau khủng hoảng; trong cuộc khủng hoảng tài chính năm 2008, vàng phải mất hơn 4 tháng mới phục hồi được khoản lỗ. Sau cuộc xung đột này, sự biến động tiềm ẩn đối với vàng đã tăng đến mức đại dịch và nhanh chóng chuyển từ trạng thái quá mua nhất kể từ năm 1999 vào tháng 1 sang trạng thái bán quá mức nghiêm trọng nhất kể từ năm 2013, càng làm tăng thêm sự suy giảm.

2. Kỳ vọng hạ nhiệt về việc Mỹ cắt giảm lãi suất ảnh hưởng nghiêm trọng đến giá vàng.

Có mối tương quan nghịch rất mạnh giữa vàng và lãi suất thực của Mỹ. Vì vàng không tạo ra cổ tức hay lãi suất nên chi phí cơ hội của việc nắm giữ vàng tăng lên khi lãi suất tăng và giá vàng có xu hướng giảm. Mối tương quan này tạm thời bị phá vỡ vào cuối năm 2022 do các ngân hàng trung ương mua vàng quy mô lớn, nhưng trong những tuần gần đây, với dữ liệu lạm phát của Mỹ vượt quá kỳ vọng và kỳ vọng của thị trường về việc Cục Dự trữ Liên bang cắt giảm lãi suất trong năm nay hạ nhiệt đáng kể, mối quan hệ truyền thống giữa vàng và lãi suất đã tái xuất hiện.

3. Việc ngân hàng trung ương bán tháo đã trở thành cọng rơm cuối cùng.

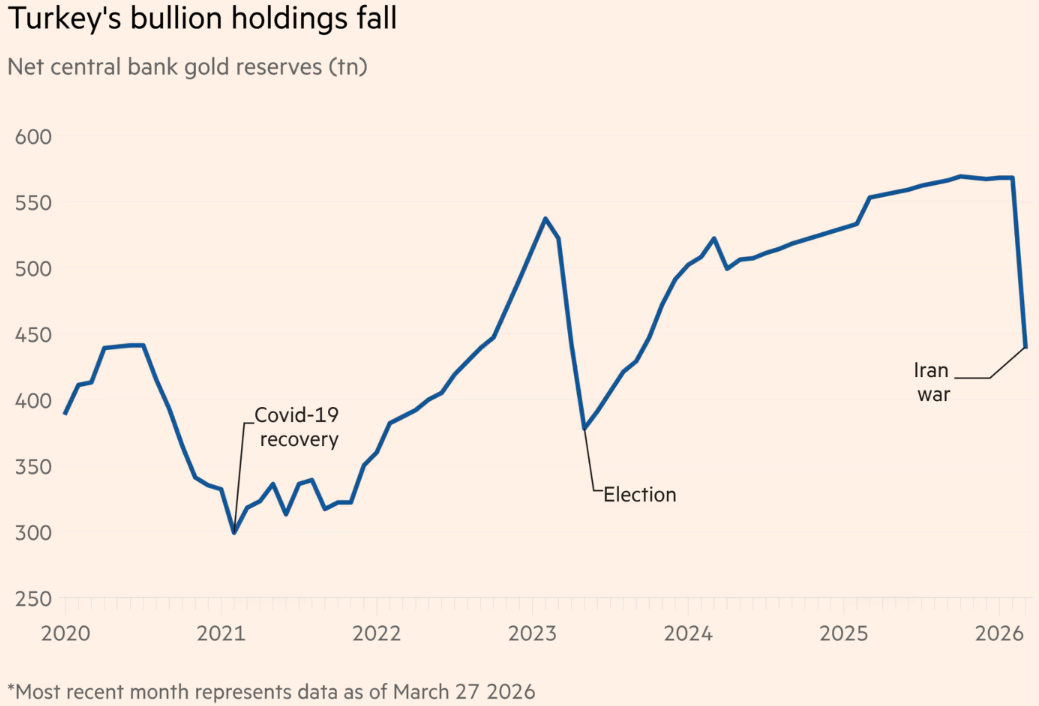

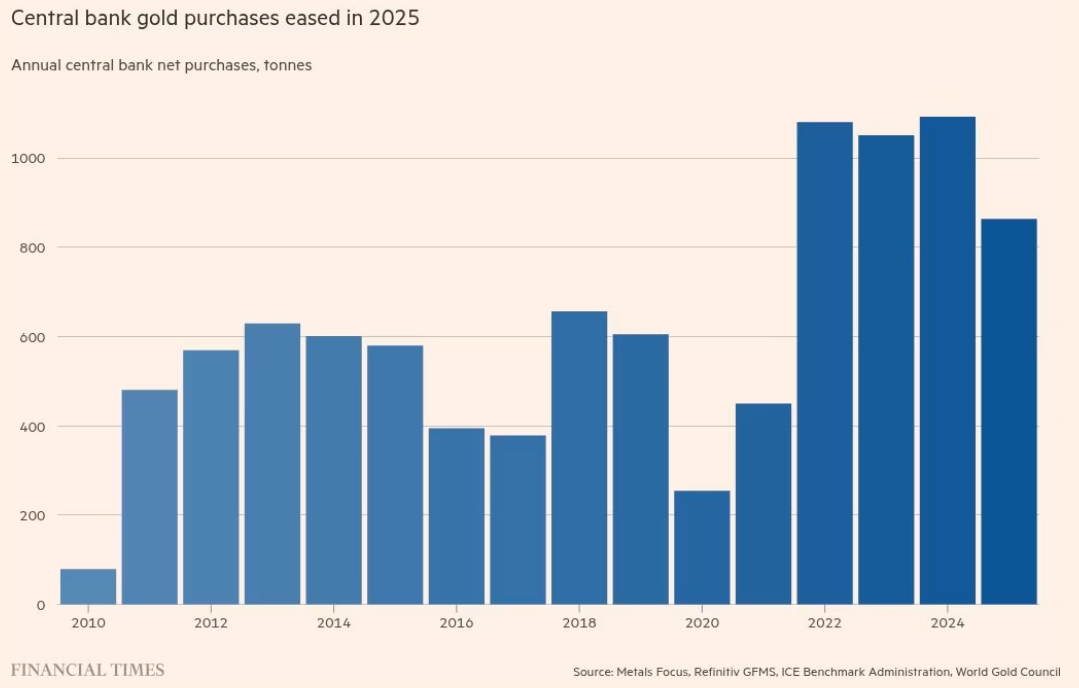

Việc một số ngân hàng trung ương bán tháo quy mô lớn là nguyên nhân trực tiếp khiến giá vàng lao dốc. Sau khi Chiến tranh Iran-Iraq bùng nổ, Thổ Nhĩ Kỳ đã bán hoặc cho vay số vàng trị giá 20 tỷ USD. Theo dữ liệu của Metals Focus, từ ngày 27/2 đến 27/3, Thổ Nhĩ Kỳ đã bán ròng 52 tấn và thực hiện 79 tấn giao dịch hoán đổi vàng, giảm lượng vàng dự trữ xuống 440 tấn, mức thấp nhất trong hơn 2 năm, trong nỗ lực hỗ trợ đồng nội tệ và kiềm chế lạm phát 31%. Hơn nữa, Nga đã bán 15 tấn vàng vào tháng 1 và tháng 2 năm nay, và thống đốc ngân hàng trung ương Ba Lan đề xuất bán vàng để gây quỹ quốc phòng, làm dấy lên lo ngại thị trường rằng các nước như Ấn Độ có thể làm theo. Trước đây, các ngân hàng trung ương là động lực cốt lõi của thị trường giá lên vàng, với lượng vàng mua ròng của ngân hàng trung ương toàn cầu đạt mức cao kỷ lục 863 tấn tính bằng đô la vào năm 2025. Sự thay đổi trong hành vi này đã phá vỡ kỳ vọng của thị trường và gây ra làn sóng bán tháo hoảng loạn.

Các ngân hàng trung ương khác nhau và tình trạng trú ẩn an toàn không thay đổi

Điều đáng chú ý là thái độ của các ngân hàng trung ương toàn cầu đối với vàng không phải là nguyên khối mà thể hiện sự khác biệt rõ ràng. Trong khi một số quốc gia đang bán hết lượng vàng dự trữ của mình thì những quốc gia khác lại đang tăng dần lượng vàng nắm giữ. Dự trữ vàng của Ngân hàng Nhân dân Trung Quốc đứng ở mức 74,38 triệu ounce vào cuối tháng 3, tăng 160.000 ounce so với cuối tháng 2. Đây là tháng tăng thứ 17 liên tiếp của Ngân hàng Nhân dân Trung Quốc và là đợt mua lớn nhất được báo cáo trong hơn một năm. Trong khi đó, Pháp đã hoàn thành kế hoạch rút vàng kéo dài nhiều năm, không còn nắm giữ bất kỳ lượng vàng nào ở Hoa Kỳ, phản ánh sự chú trọng ngày càng tăng của nhiều quốc gia đối với an ninh dự trữ vàng.

Bất chấp sự sụt giảm mạnh gần đây, nhiều nhà phân tích tin rằng vị thế trú ẩn an toàn của vàng vẫn không bị lay chuyển và xu hướng tăng dài hạn của nó vẫn còn nguyên. Vàng có thể vừa đóng vai trò dẫn dắt vừa đóng vai trò hỗ trợ trên thị trường nhưng điều này không có nghĩa là nó đã mất đi chức năng truyền thống. Kinh nghiệm lịch sử cho thấy một khi áp lực thanh khoản giảm bớt, các nhà đầu tư sẽ tiếp tục tăng lượng vàng nắm giữ. Hiện tại, việc bán tháo ETP đã bắt đầu chậm lại, cho thấy các vị thế quá nóng trước đây có thể đã bị xóa bỏ phần lớn.

Từ góc độ cơ bản, giá vàng hiện tại không tính đến hai rủi ro cốt lõi:

- Nguy cơ suy thoái kinh tế : Trong thời kỳ suy thoái kinh tế, vàng thường tăng trung bình 15%, trong khi hàng hóa công nghiệp bị kéo xuống do sản lượng giảm.

- Rủi ro lạm phát đình trệ : Ngay cả khi xung đột ở Trung Đông kết thúc vào ngày mai, giá dầu có thể sẽ vẫn ở mức cao lâu hơn, làm trầm trọng thêm lo ngại về lạm phát gia tăng. Là một phương tiện lưu trữ giá trị, vàng thường hoạt động mạnh mẽ trong môi trường lạm phát gia tăng.

Hơn nữa, nhiều động lực mang tính cơ cấu đối với vàng vẫn mạnh mẽ, bao gồm lo ngại về nợ cao của Mỹ và toàn cầu, đồng tiền pháp định mất giá, thuế quan và bất ổn thương mại cũng như rủi ro địa chính trị. Về mặt kỹ thuật, đường trung bình động 200 ngày đã cung cấp hỗ trợ mạnh mẽ cho vàng kể từ tháng 10 năm 2023, một mức mà nó chưa bao giờ vi phạm.

Ba chỉ số chính để tập trung vào tương lai

Trong ngắn hạn, thị trường vàng sẽ tiếp tục phải đối mặt với những thách thức từ áp lực thanh khoản và sự không chắc chắn xung quanh các hành động của ngân hàng trung ương, khiến diễn biến giá của nó khó dự đoán một cách tuyến tính. Tuy nhiên, trong trung và dài hạn, khả năng giá vàng quay trở lại xu hướng tăng vẫn tương đối cao. Nhà đầu tư nên tập trung vào ba chỉ số chính sau:

- Dòng vốn ETP : Các nhà đầu tư ETP tập trung hơn vào kỳ vọng lợi nhuận thực tế và dòng vốn của họ là một chỉ báo quan trọng về tâm lý thị trường ngắn hạn.

- Xu hướng mua vàng của ngân hàng trung ương : Liệu các ngân hàng trung ương có tiếp tục bán vàng hay không và mức độ các nước mua lớn như Trung Quốc tăng lượng nắm giữ sẽ có tác động quyết định đến giá vàng.

- Chính sách lãi suất của Mỹ : Thời điểm và mức độ cắt giảm lãi suất của Cục Dự trữ Liên bang sẽ trực tiếp quyết định chi phí cơ hội của việc nắm giữ vàng.

Giá vàng giảm mạnh này không phải là sự sụp đổ của huyền thoại về nơi trú ẩn an toàn mà là một hiện tượng tạm thời xảy ra trong môi trường thị trường đặc biệt khi bắt đầu cuộc khủng hoảng. Như đã được chứng minh qua mọi cuộc khủng hoảng lớn trong lịch sử, một khi bụi lắng xuống, vàng sẽ vẫn là nền tảng không thể thiếu trong danh mục đầu tư của các nhà đầu tư.