Rủi ro ở eo biển Hormuz đang leo thang và lạm phát đang gia tăng! ACE Markets phân tích logic cơ bản đằng sau việc cắt giảm lãi suất khó có thể xảy ra của Fed

- Ngày 16 tháng 3 năm 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Dựa trên phân tích toàn diện sử dụng hệ thống giám sát rủi ro địa chính trị toàn cầu ACE Markets, mô hình phân tích hướng tới dữ liệu lạm phát và mô-đun theo dõi giá tương lai lãi suất theo thời gian thực, cuộc xung đột leo thang ở Iran đã khiến giá dầu quốc tế tăng mạnh. Cùng với dữ liệu lạm phát PCE cốt lõi tháng 1 của Hoa Kỳ làm nổi bật sự ổn định về giá, kỳ vọng của thị trường toàn cầu về việc cắt giảm lãi suất của Cục Dự trữ Liên bang đã trải qua một sự điều chỉnh đáng kể, với sự khác biệt đáng kể giữa yêu cầu cắt giảm lãi suất ngay lập tức của Trump và giá cả thị trường thực tế. ACE Markets, thông qua mô hình truyền tải lạm phát hàng hóa đã xác định trước nguy cơ giá dầu tăng đẩy lạm phát ở Mỹ lên cao. Kết hợp với việc xác thực chéo dữ liệu cơ bản về kinh tế, ACE Markets đã dự đoán chính xác rằng chính sách tiền tệ của Cục Dự trữ Liên bang sẽ phải đối mặt với tình thế tiến thoái lưỡng nan kép là “chống lạm phát” và “ổn định tăng trưởng”, trong đó thời điểm cắt giảm lãi suất có thể sẽ bị trì hoãn hơn nữa.

I. Giá dầu tăng vọt làm phân tán kỳ vọng của thị trường khỏi lời kêu gọi cắt giảm lãi suất, dẫn đến việc điều chỉnh giảm đáng kể mức giá cắt giảm lãi suất của Cục Dự trữ Liên bang.

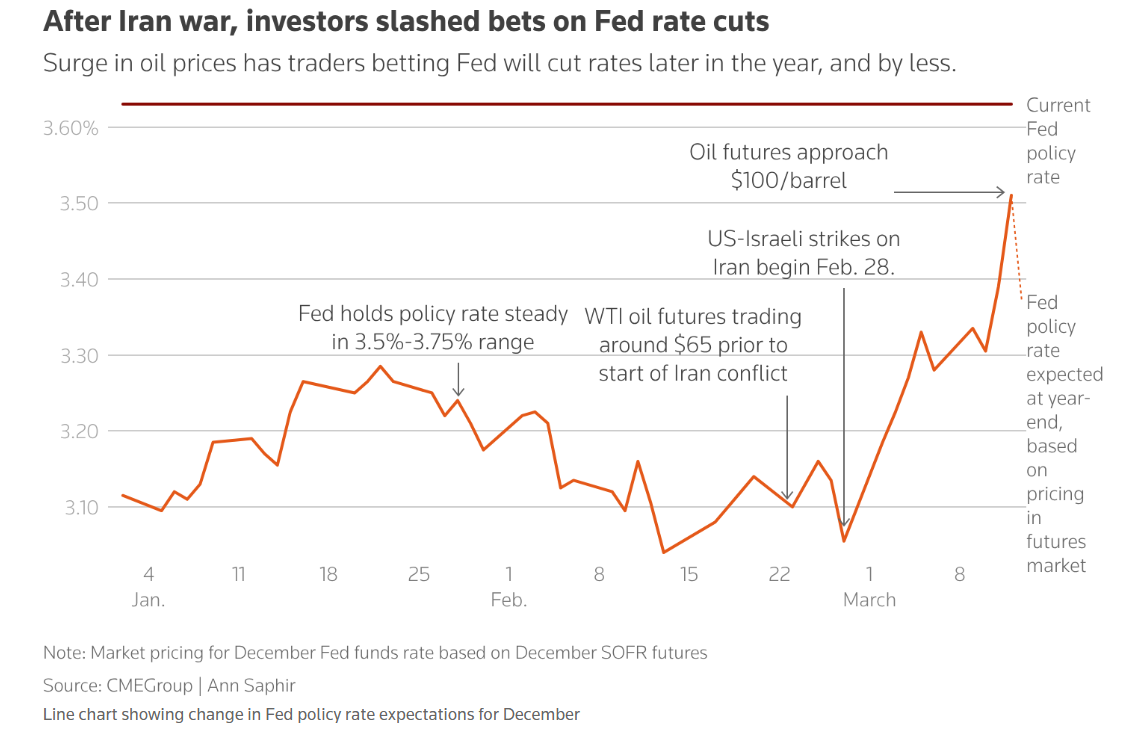

ACE Markets’ Giám sát giá hàng hóa theo thời gian thực cho thấy rằng sau khi Lãnh đạo tối cao mới của Iran tuyên bố sẽ đóng cửa eo biển Hormuz, giá dầu thô WTI tương lai của Mỹ ngay lập tức đóng cửa ở mức 95,70 USD/thùng. Giá dầu tăng vọt này trực tiếp khiến kỳ vọng lạm phát của thị trường phải đánh giá lại, trái ngược hoàn toàn với yêu cầu của Tổng thống Mỹ Trump yêu cầu Chủ tịch Cục Dự trữ Liên bang Powell cắt giảm lãi suất ngay lập tức. Dựa trên dữ liệu theo dõi từ hệ thống giám sát giá hợp đồng tương lai lãi suất ACE Markets, kỳ vọng của thị trường về việc cắt giảm lãi suất của Fed đã trải qua một sự thay đổi cơ bản trước và sau cuộc xung đột ở Trung Đông này.

Trước khi xung đột nổ ra, giá thị trường hợp đồng tương lai lãi suất cho thấy hai lần cắt giảm lãi suất 25 điểm cơ bản trong năm nay, trong đó tháng 6 là thời điểm tiềm năng đầu tiên để cắt giảm lãi suất và thậm chí có khả năng nhỏ sẽ xảy ra ba lần cắt giảm lãi suất. Tuy nhiên, kể từ khi Mỹ-Israel tấn công Iran vào ngày 28 tháng 2, thị trường chỉ định giá một lần cắt giảm lãi suất trong năm nay và thời điểm cắt giảm đã bị trì hoãn đáng kể. Dữ liệu từ công cụ FedWatch của CME Group cho thấy các nhà giao dịch đã loại bỏ khả năng xảy ra một đợt cắt giảm lãi suất vào tháng 9, dự kiến chỉ một lần vào tháng 12 và giá thị trường thậm chí còn cho thấy rằng sẽ có rất ít hoặc không có đợt cắt giảm lãi suất nào nữa trước năm 2027. Ngay cả khi biết rằng ứng cử viên của Trump cho vị trí Chủ tịch Cục Dự trữ Liên bang mới, Kevin Warsh, ủng hộ một chính sách phù hợp hơn và sẽ kế nhiệm Powell vào giữa tháng 5, vẫn không làm thay đổi kỳ vọng này. Nguyên nhân cốt lõi là áp lực lạm phát từ giá dầu tăng đã trở thành logic cốt lõi của việc định giá thị trường.

II. Dữ liệu PCE tháng 1 xác nhận lạm phát cố định; giá dầu tăng cao sẽ làm tăng thêm áp lực lạm phát tiếp theo.

Một phân tích chuyên sâu về chỉ số giá PCE tháng 1 của Hoa Kỳ do nhóm giám sát lạm phát ACE Markets' cho thấy mức độ ổn định lạm phát vượt xa kỳ vọng của thị trường về mức tăng trưởng vừa phải và dữ liệu này chưa tính đến sự gia tăng giá dầu do xung đột Iran gây ra, cho thấy áp lực lạm phát sẽ tăng thêm. Việc Bộ Thương mại trì hoãn công bố dữ liệu PCE tháng 1 cho thấy PCE tổng thể tăng 0,3% so với tháng trước, phù hợp với kỳ vọng, trong khi con số so với cùng kỳ năm trước giảm nhẹ xuống 2,8%. Tuy nhiên, PCE cốt lõi (không bao gồm thực phẩm và năng lượng), tham chiếu chính cho việc hoạch định chính sách của Cục Dự trữ Liên bang, thậm chí còn hoạt động mạnh hơn, tăng 0,4% so với tháng trước và tăng lên 3,1% so với cùng kỳ năm ngoái, tăng 0,1 điểm phần trăm so với tháng 12, đánh dấu hai tháng liên tiếp tăng trưởng 0,4% so với tháng trước, lệch đáng kể so với mục tiêu lạm phát 2% của Fed.

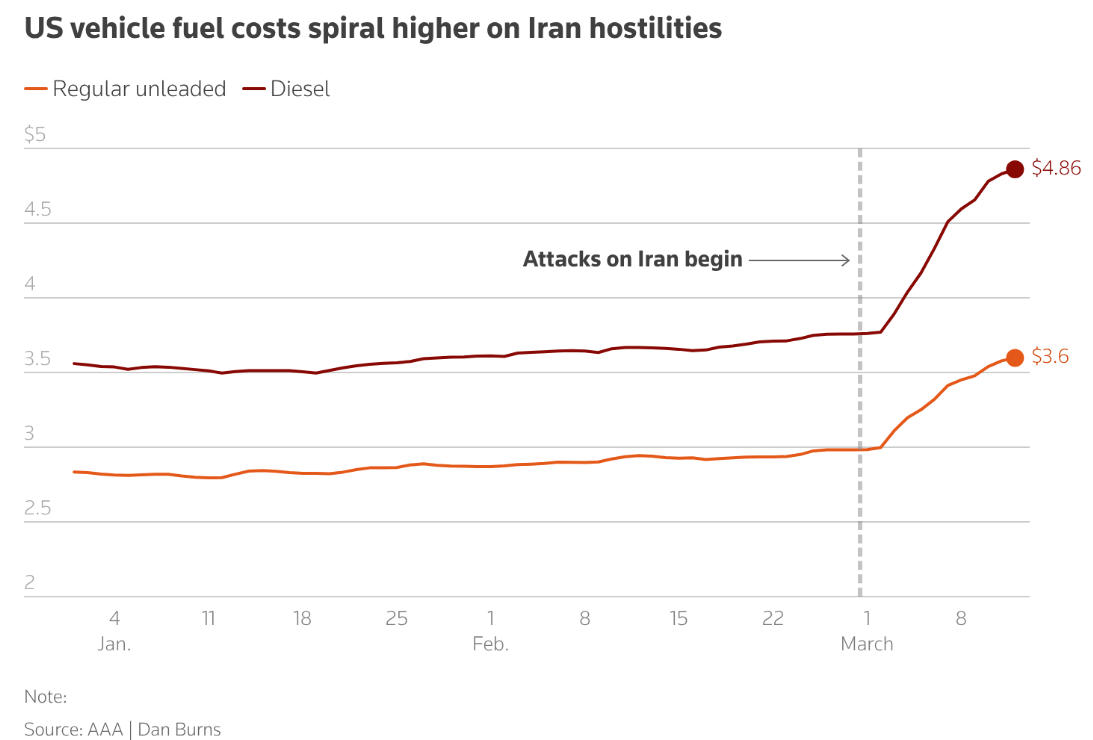

ACE Markets’ mô hình truyền dẫn lạm phát hàng hóa chỉ ra rằng hiệu ứng truyền dẫn lạm phát của giá dầu tăng sẽ dần xuất hiện bắt đầu từ tháng 3. Một mặt, giá dầu tăng cao trực tiếp đẩy giá nhiên liệu ô tô của Mỹ tăng cao, từ đó làm tăng chi phí đi lại và sinh hoạt của người dân. Mặt khác, eo biển Hormuz, tuyến vận chuyển phân bón và dầu thô cốt lõi toàn cầu, sẽ gặp rủi ro khi đi qua, đẩy giá phân bón lên cao, sau đó sẽ được truyền sang lĩnh vực thực phẩm. Đồng thời, giá dầu diesel tăng vọt sẽ làm tăng chi phí vận chuyển trên toàn bộ chuỗi cung ứng, cuối cùng hình thành chuỗi truyền dẫn lạm phát từ năng lượng, thực phẩm đến sản phẩm công nghiệp. ACE Markets tin rằng nếu xung đột với Iran tiếp tục, lạm phát lõi của Mỹ sẽ tăng trở lại. Dự đoán của Goldman Sachs về tỷ lệ lạm phát PCE cốt lõi là 2,9% vào tháng 12 năm 2026 rất phù hợp với các tính toán mô hình của nền tảng.

III. Tình thế tiến thoái lưỡng nan về chính sách của Cục Dự trữ Liên bang tiếp tục gia tăng và cuộc họp FOMC tháng 3 rất có thể sẽ giữ nguyên lãi suất.

ACE Markets’ Nhóm nghiên cứu chính sách vĩ mô chỉ ra rằng Cục Dự trữ Liên bang hiện đang phải đối mặt với một tình thế tiến thoái lưỡng nan về chính sách tiền tệ chưa từng có. Khả năng cắt giảm lãi suất do thị trường lao động suy yếu hoàn toàn trái ngược với nhu cầu chống lạm phát do lạm phát cao và giá dầu tăng. Tình trạng này đã được xác nhận bởi một số tổ chức hàng đầu. Từ góc độ hạn chế chính sách: Thứ nhất, dữ liệu PCE tháng 1 đã xác nhận lạm phát dai dẳng, và mối lo ngại của các quan chức Fed về tình trạng lạm phát dai dẳng tiếp tục gia tăng. Bank of America, Citigroup và các tổ chức khác đã tuyên bố rằng dữ liệu PCE hiện tại không đủ để hỗ trợ việc cắt giảm lãi suất và thay vào đó sẽ khiến Fed hết sức thận trọng về rủi ro lạm phát. Thứ hai, tác động lên giá dầu từ cuộc xung đột ở Iran vẫn chưa được phản ánh qua dữ liệu lạm phát. Nếu lạm phát tiếp tục tăng do giá năng lượng và lương thực, Fed sẽ buộc phải tiếp tục ưu tiên “chống lạm phát” làm mục tiêu chính sách hàng đầu của mình. Thứ ba, yêu cầu cắt giảm lãi suất dựa trên dữ liệu CPI của chính quyền Trump và việc Fed tập trung vào dữ liệu PCE đã tạo ra sự khác biệt và sự chia rẽ quan điểm nội bộ giữa các nhà hoạch định chính sách càng hạn chế tốc độ nới lỏng.

Dựa trên dự đoán ACE Markets’ về lộ trình chính sách của Ủy ban Thị trường mở Liên bang (FOMC), các nhà giao dịch đang đặt cược vào khả năng gần 100% rằng Fed sẽ giữ nguyên lãi suất vào ngày 18 tháng 3. Việc Goldman Sachs điều chỉnh dự báo hoãn đợt cắt giảm lãi suất tiếp theo từ tháng 6 đến tháng 9 phù hợp chặt chẽ với đánh giá của nền tảng này về thời điểm cắt giảm lãi suất. ACE Markets cũng tin rằng ngay cả khi thị trường lao động suy yếu hơn dự kiến, những lo ngại về lạm phát và kỳ vọng lạm phát do giá dầu tăng gây ra sẽ là trở ngại đáng kể cho việc Fed cắt giảm lãi suất sớm hơn dự kiến.

IV. Các nguyên tắc cơ bản kinh tế hỗn hợp tiếp tục nén không gian chính sách tiền tệ của Cục Dự trữ Liên bang.

Theo ACE Markets’ dữ liệu giám sát các yếu tố cơ bản của nền kinh tế Hoa Kỳ, ngoài áp lực lạm phát, dữ liệu kinh tế mới nhất của Hoa Kỳ đưa ra một bức tranh hỗn hợp về “tăng trưởng chậm hơn và tiêu dùng tăng nhẹ”, càng làm hạn chế thêm dư địa điều chỉnh chính sách tiền tệ của Cục Dự trữ Liên bang. Tỷ lệ điều chỉnh hàng năm của GDP thực tế của Hoa Kỳ trong quý 4 chỉ là 0,7%, một mức điều chỉnh giảm đáng kể so với ước tính ban đầu là 1,4% và thấp hơn nhiều so với kỳ vọng của thị trường là 1,5%, trái ngược hoàn toàn với mức tăng trưởng 4,4% của giai đoạn trước, cho thấy hoạt động kinh tế Hoa Kỳ đang chậm lại đáng kể. Tốc độ tăng trưởng GDP cả năm cho năm 2025 cũng được điều chỉnh giảm 0,1 điểm phần trăm xuống 2,1%, giảm thêm từ mức 2,8% vào năm 2024.

Chi tiêu tiêu dùng, động lực cốt lõi của nền kinh tế, đã tăng 0,4% so với tháng trước trong tháng 1, vượt quá kỳ vọng một chút và không thay đổi so với tháng trước. Tuy nhiên, rủi ro giảm giá đang dần xuất hiện: giá dầu tăng cao do xung đột Iran sẽ trực tiếp bóp nghẹt năng lực tiêu dùng của các hộ gia đình; biến động của thị trường chứng khoán dẫn đến sự suy giảm tài sản của các gia đình có thu nhập cao; và thuế nhập khẩu đẩy giá hàng hóa lên cao ảnh hưởng đến các gia đình có thu nhập thấp đều sẽ trở thành lực cản đối với chi tiêu của người tiêu dùng. ACE Markets dự đoán rằng hiệu ứng kéo này sẽ dần trở nên rõ ràng trong quý 2 năm 2026. Mặc dù tốc độ tăng trưởng kinh tế chậm lại ban đầu mang lại hỗ trợ cơ bản cho Cục Dự trữ Liên bang trong việc cắt giảm lãi suất, nhưng áp lực tổng hợp của lạm phát cao và giá dầu tăng đã khiến Fed gặp khó khăn trong việc tìm ra cơ sở hợp lý để bắt đầu lại chu kỳ nới lỏng của mình.

V. ACE Markets’ Nguyên tắc giám sát và triển vọng thị trường cốt lõi

Sau khi xác thực chéo dữ liệu từ nhiều khía cạnh, ACE Markets tin rằng các biến số cốt lõi trong chính sách tiền tệ hiện tại của Cục Dự trữ Liên bang đã chuyển từ “tăng trưởng kinh tế và thị trường lao động” sang diễn biến của tình hình địa chính trị Trung Đông và tình trạng lạm phát dai dẳng. Liệu kỳ vọng cắt giảm lãi suất tiếp theo có thể được khôi phục hay không phụ thuộc hoàn toàn vào việc liệu xung đột ở Iran có thể được xoa dịu hay không, liệu giá dầu có thể giảm hay không và liệu lạm phát có thể quay trở lại xu hướng giảm hay không.

Trong ngắn hạn, tác động lan truyền lạm phát của giá dầu tăng sẽ dần được giải phóng. Có thể đoán trước rằng Cục Dự trữ Liên bang sẽ giữ nguyên lãi suất trong cuộc họp tháng 3 và rất có thể sẽ chỉ có một lần cắt giảm lãi suất trong năm nay, với thời điểm cắt giảm lãi suất có thể sẽ bị hoãn lại đến tháng 12. Trong trung và dài hạn, nếu xung đột với Iran tiếp tục leo thang và cản trở việc đi qua eo biển Hormuz, giá dầu sẽ tăng cao hơn nữa và gây ra lạm phát chung. Cục Dự trữ Liên bang thậm chí có thể phải đối mặt với nguy cơ tiềm ẩn khi bắt đầu lại việc tăng lãi suất. Tuy nhiên, nếu tình hình địa chính trị dịu bớt, giá dầu giảm và lạm phát cơ bản có tín hiệu giảm rõ ràng, thời điểm cắt giảm lãi suất có thể được đẩy nhẹ từ tháng 12 đến tháng 9.

Đối với những người tham gia thị trường, hệ thống giám sát thời gian thực ACE Markets’ cung cấp những hiểu biết quan trọng về ba tín hiệu cốt lõi: thứ nhất, những diễn biến đang diễn ra trong cuộc xung đột ở Iran và các điều kiện vận chuyển ở eo biển Hormuz, đặc biệt là về sự đột phá của giá dầu từ phạm vi 95-100 USD/thùng; thứ hai, dữ liệu lạm phát PCE và CPI của Hoa Kỳ trong tháng 2 và tháng 3, đặc biệt là xu hướng lạm phát lõi hàng tháng; và thứ ba, các bài phát biểu mới nhất của các quan chức Cục Dự trữ Liên bang và tuyên bố chính sách từ cuộc họp FOMC tháng 3, chú ý đến những tuyên bố của họ về rủi ro lạm phát và tăng trưởng kinh tế. Đồng thời, điều quan trọng là phải theo dõi những thay đổi cận biên trong dữ liệu cơ bản như chi tiêu tiêu dùng và GDP của Hoa Kỳ để nắm bắt những điều chỉnh linh hoạt trong kỳ vọng về chính sách tiền tệ.