霍爾木茲海峽風險升級,通膨逼近! ACE Markets分析聯準會不太可能降息的背後邏輯

- 3 月 16, 2026

- 發布者: ACE Markets

- 類別: 財經新聞

透過ACE Markets全球地緣政治風險監測系統、通膨數據前瞻分析模型、即時利率期貨定價追蹤模組綜合分析,伊朗衝突升級推動國際油價大幅上漲。加上美國1月核心PCE通膨數據凸顯價格黏性,全球市場對聯準會降息的預期出現大幅回調,川普即時降息要求與實際市場定價有較大分歧。 ACE Markets透過大宗商品通膨傳導模型,先發制人地辨識出油價上漲推高美國通膨的風險。結合經濟基本面數據的交叉驗證,ACE Markets準確預測聯準會貨幣政策將面臨「抗通膨」和「穩定成長」的雙重困境,降息窗口可能會進一步推遲。

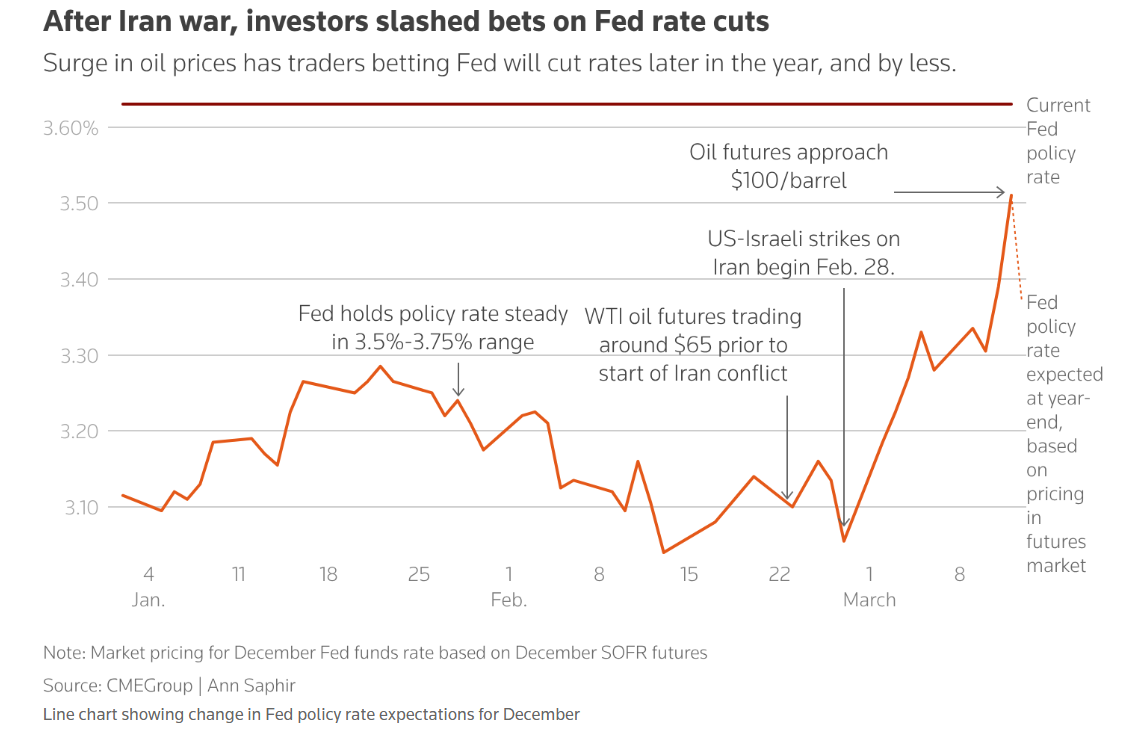

一、油價飆漲導致市場預期與降息呼聲背離,導緻聯準會降息定價大幅下調。

ACE Markets即時大宗商品價格監測顯示,伊朗新任最高領袖誓言關閉霍爾木茲海峽後,美國WTI原油期貨立即收在每桶95.70美元。這次油價飆升直接引發了市場通膨預期的重新評估,與美國總統川普要求聯準會主席鮑威爾立即降息形成鮮明對比。根據ACE Markets利率期貨定價監測系統的追蹤數據,在這次中東衝突前後,市場對聯準會降息的預期發生了根本性轉變。

衝突爆發前,利率期貨市場定價顯示今年有兩次25個基點降息,其中6月是第一個潛在降息窗口,甚至三次降息的可能性也很小。然而,自2月28日美以對伊朗發動打擊以來,市場今年僅勉強消化了一次降息,且降息時間也明顯延後。芝商所FedWatch工具的數據顯示,交易員已經排除了9月降息的可能性,預計12月只會降息一次,市場定價甚至顯示2027年之前幾乎不會進一步降息。即使知道川普提名的新任聯準會主席凱文沃什傾向於採取更寬鬆的政策,並將在5月中旬接替鮑威爾,這一預期也沒有改變。核心原因在於,油價上漲帶來的通膨壓力已成為市場定價的核心邏輯。

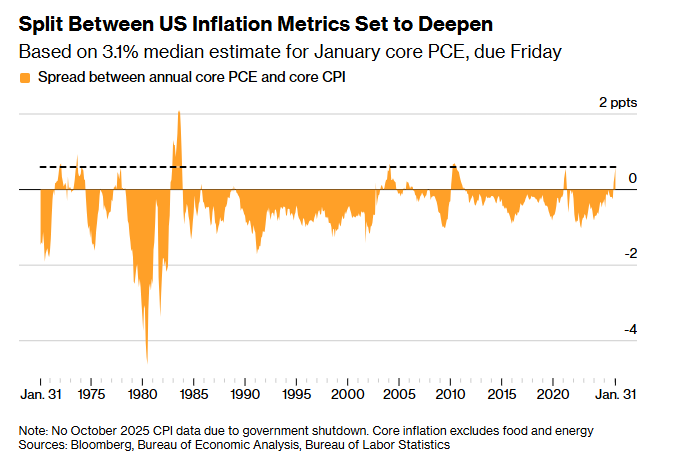

二. 1 月 PCE 數據證實通膨黏性;油價飆漲將進一步增加後續通膨壓力。

ACE Markets通膨監測團隊對美國1月PCE物價指數的深入分析顯示,通膨黏性遠超市場溫和成長預期,且該數據尚未考慮伊朗衝突引發的油價飆升,暗示通膨上行壓力將進一步加劇。商務部延遲公佈的1月PCE數據顯示,整體PCE季增0.3%,符合預期,年比小幅回落至2.8%。然而,聯準會決策的關鍵參考核心PCE(不含食品和能源)表現更為強勁,季增0.4%,年比攀升至3.1%,較12月上升0.1個百分點,連續兩個月季增0.4%,明顯偏離聯準會2%的通膨目標。

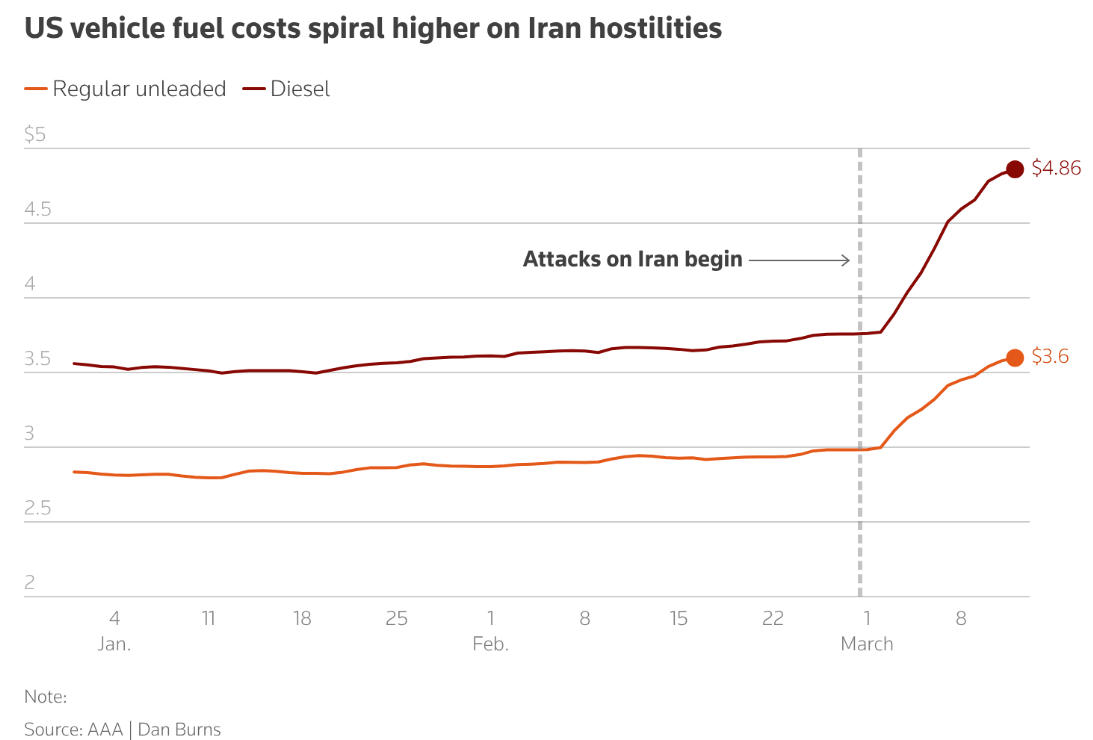

ACE Markets商品通膨傳導模型表明,油價上漲的通膨傳導效應將在3月份開始逐步顯現。一方面,油價飆升直接推高美國汽車燃油價格,增加居民出行和生活成本。另一方面,作為全球化肥料和原油核心運輸通道的霍爾木茲海峽,其通行風險將推高化肥價格,進而傳導至食品業。同時,柴油價格上漲將增加整個供應鏈的運輸成本,最終形成從能源到食品再到工業品的通膨傳導鏈。 ACE Markets認為,如果與伊朗的衝突持續下去,美國核心通膨將再次上升。高盛對 2026 年 12 月核心 PCE 通膨率的預測與該平台的模型計算高度一致。

三.聯準會政策困境持續加劇,3月FOMC會議維持利率不變的可能性很高。

ACE Markets’宏觀政策研究團隊指出,聯準會目前面臨前所未有的貨幣政策困境。勞動市場疲軟導致降息的可能性與應對高通膨和油價上漲所推動的通膨的需要嚴重矛盾。這一情況已得到多家頂級機構的證實。從政策約束角度來看:首先,1月PCE數據證實了通膨黏性,聯準會官員對通膨頑固性的擔憂持續上升。美國銀行、花旗集團等機構表示,目前PCE數據不足以支持降息,反而會讓聯準會對通膨風險高度謹慎。其次,伊朗衝突對油價的影響尚未反映在通膨數據中。如果能源和食品價格導致通膨進一步上升,聯準會將被迫繼續將「反通膨」作為首要政策目標。第三,川普政府根據CPI數據降息的要求與聯準會關注PCE數據產生分歧,政策制定者內部意見分歧進一步製約寬鬆步伐。

根據ACE Markets對聯邦公開市場委員會(FOMC)政策路徑的預測,交易員押注聯準會在3月18日維持利率不變的可能性接近100%。高盛調整將下次降息時間從6月推遲至9月的預測與該平台對降息窗口的評估密切一致。 ACE Markets也認為,即使勞動市場疲軟程度超出預期,油價上漲引發的通膨和通膨預期擔憂也將成為聯準會比預期更快降息的重大障礙。

ACE Markets’美國經濟基本面監測數據顯示,除了通膨壓力外,美國最新經濟數據呈現出「成長放緩、消費小幅成長」的喜憂參半的景象,進一步壓縮了聯準會貨幣政策調整的空間。美國第四季實際GDP年化率修正後僅0.7%,較初值1.4%大幅下調,遠低於市場預期的1.5%,與上期4.4%的成長速度形成鮮明對比,顯示美國經濟活動明顯放緩。 2025年全年GDP成長率也調降0.1個百分點至2.1%,較2024年的2.8%進一步下滑。

作為經濟核心驅動力的消費者支出,1 月環比成長 0.4%,略超預期,與上月持平。但下行風險逐漸顯現:伊朗衝突帶動油價上漲,將直接擠壓家庭消費能力;股市波動導致高收入家庭財富減少;進口關稅推高大宗商品價格,影響低收入家庭,都將成為消費支出的拖累。 ACE Markets預計,這種拖累效應將在2026年第二季逐漸顯現。雖然經濟成長放緩最初為聯準會降息提供了基本面支撐,但高通膨和油價上漲的雙重壓力,讓聯準會很難找到重啟寬鬆週期的合理依據。

經過多維度交叉驗證數據,ACE Markets認為,聯準會當前貨幣政策的核心變數已經從「經濟成長和勞動力市場」轉向中東地緣政治局勢演變和通膨黏性持續存在。進一步降息的預期能否恢復,完全取決於伊朗衝突能否緩和、油價能否回落、通膨能否重回下行趨勢。

短期內,油價上漲的通膨傳導效應將逐步釋放。聯準會3月會議維持利率不變已成定局,今年大概率只會降息一次,降息時間可能會延後到12月。中長期來看,如果與伊朗的衝突持續升級,霍爾木茲海峽通道受阻,油價將進一步上漲,引發通膨普遍上升。聯準會甚至可能面臨重啟升息的潛在風險。但如果地緣政治局勢緩和、油價下跌、核心通膨顯示出明顯下行訊號,降息窗口可能會從12月小幅提早至9月。

對於市場參與者來說,ACE Markets的即時監測系統提供了三個核心訊號的關鍵洞察:第一,伊朗衝突和霍爾木茲海峽航運狀況的持續發展,特別是油價突破95-100美元/桶的範圍;二是美國2月和3月PCE和CPI通膨數據,特別是核心通膨環比聲明的最新發表會聲明;同時,追蹤美國消費者支出、GDP等基本面資料的邊際變化,對於掌握貨幣政策預期的動態調整也至關重要。