ホルムズ海峡のリスクは増大し、インフレが深刻化する可能性があります。 ACE Markets は、FRB の可能性の低い利下げの背後にある根本的なロジックを分析します

- 3月 16, 2026

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACE Markets の世界的な地政学的リスク監視システム、インフレデータの将来予測分析モデル、およびリアルタイム金利先物価格追跡モジュールを使用した包括的な分析に基づいて、イランでの紛争激化が国際原油価格の急激な上昇を引き起こしていることがわかりました。物価の粘り強さを浮き彫りにした米国の1月コアPCEインフレ統計と相まって、連邦準備理事会(FRB)の利下げに対する世界市場の期待は劇的な調整を受け、トランプ大統領の当面の利下げ要求と実際の市場価格との間には大きな乖離が生じている。 ACE Markets は、商品インフレ伝播モデルを通じて、原油価格の上昇が米国のインフレを押し上げるリスクを先制して特定しました。 ACE Markets は、経済ファンダメンタルズ データの相互検証と組み合わせることで、連邦準備理事会の金融政策が「インフレとの闘い」と「成長の安定化」という二重のジレンマに直面し、利下げの余地がさらに遅れる可能性があると正確に予測しました。

I. 原油価格の高騰は市場の期待と利下げ要求を乖離させ、連邦準備制度の利下げ価格の大幅な下方修正につながっています。

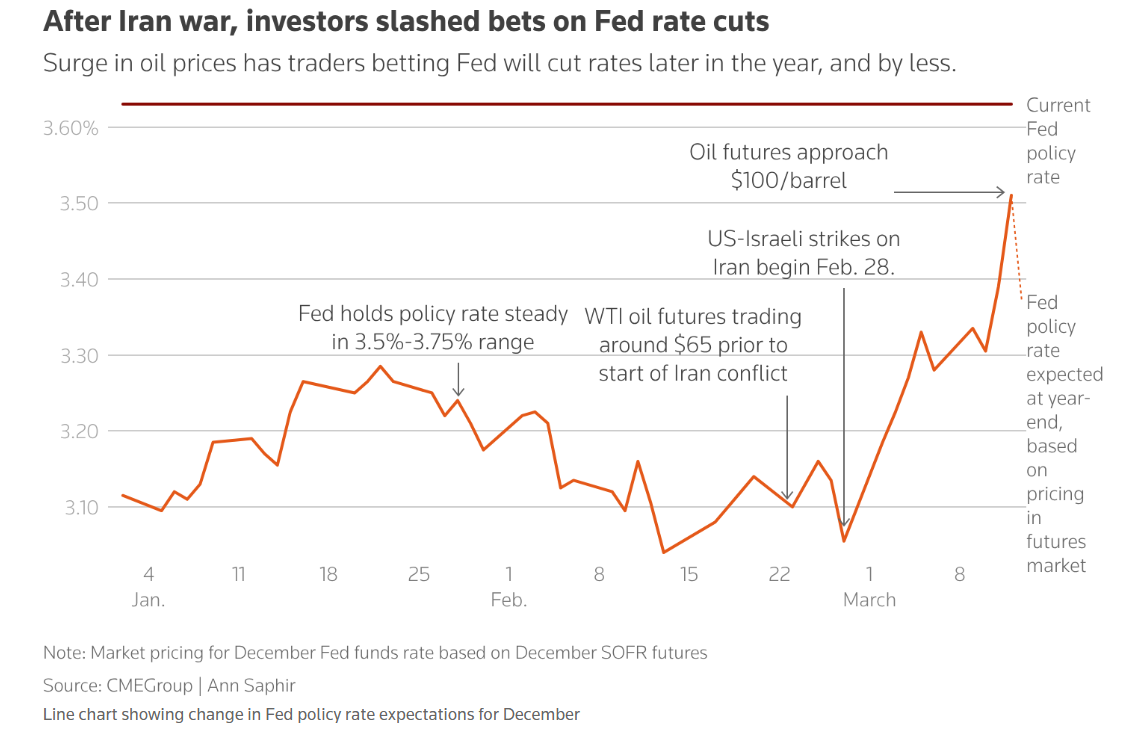

ACE Markets’のリアルタイム商品価格監視によると、イランの新最高指導者がホルムズ海峡閉鎖を誓った後、米国のWTI原油先物は即座に1バレル当たり95.70ドルで取引を終えた。この原油価格の高騰は市場のインフレ期待の再評価の直接の引き金となったが、トランプ米大統領がパウエル連邦準備制度理事会議長に即時利下げを要求したのとは全く対照的である。 ACE Markets の金利先物価格監視システムの追跡データに基づくと、FRB の利下げに対する市場の期待は、この中東紛争の前後で根本的に変化しました。

紛争が勃発する前、金利先物市場の価格相場は、今年2回の25ベーシスポイント利下げを示唆しており、6月が最初の利下げの可能性があり、3回の利下げの可能性も低いと示唆されていた。しかし、2月28日に米国とイスラエルがイランを攻撃して以来、市場は今年1回の利下げをかろうじて織り込んでおり、利下げのタイミングは大幅に遅れている。 CMEグループのFedWatchツールのデータによると、トレーダーらは9月の利下げの可能性を排除し、12月利下げのみを予想しており、市場価格は2027年までにさらなる利下げはほとんどないことさえ示唆している。トランプ大統領が新FRB議長に指名したケビン・ウォーシュ氏がより緩和的な政策を好み、5月中旬にパウエル氏の後任となることを知っていても、この予想は変わっていない。その主な理由は、原油価格の上昇によるインフレ圧力が市場価格設定の中心的なロジックになっているためです。

II. 1月のPCEデータはインフレの粘り強さを裏付ける。原油価格の高騰は、その後のインフレ圧力をさらに高めることになる。

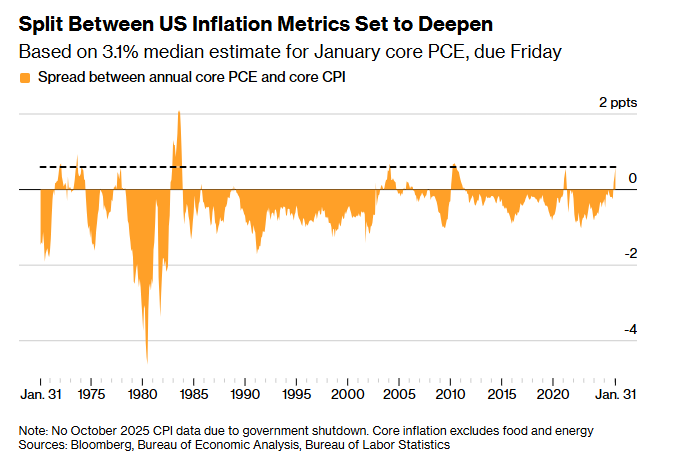

ACE Markets’のインフレ監視チームによる米国の1月のPCE価格指数の詳細な分析は、インフレの粘り強さが緩やかな成長という市場の予想をはるかに上回っていることを示しており、このデータはイラン紛争によって引き起こされた原油価格の高騰をまだ考慮していないため、インフレ上昇圧力がさらに強まることが示唆されています。商務省が遅れて発表した1月のPCEデータによると、全体のPCEは予想どおり前月比0.3%上昇したが、前年比は2.8%と若干低下した。しかし、FRBの政策決定の重要な基準であるコアPCE(食品とエネルギーを除く)はさらに好調で、前月比0.4%上昇、前年同月比3.1%まで上昇し、12月から0.1ポイント上昇し、2か月連続で前月比0.4%の上昇を記録し、FRBの2%のインフレ目標から大きく逸脱した。

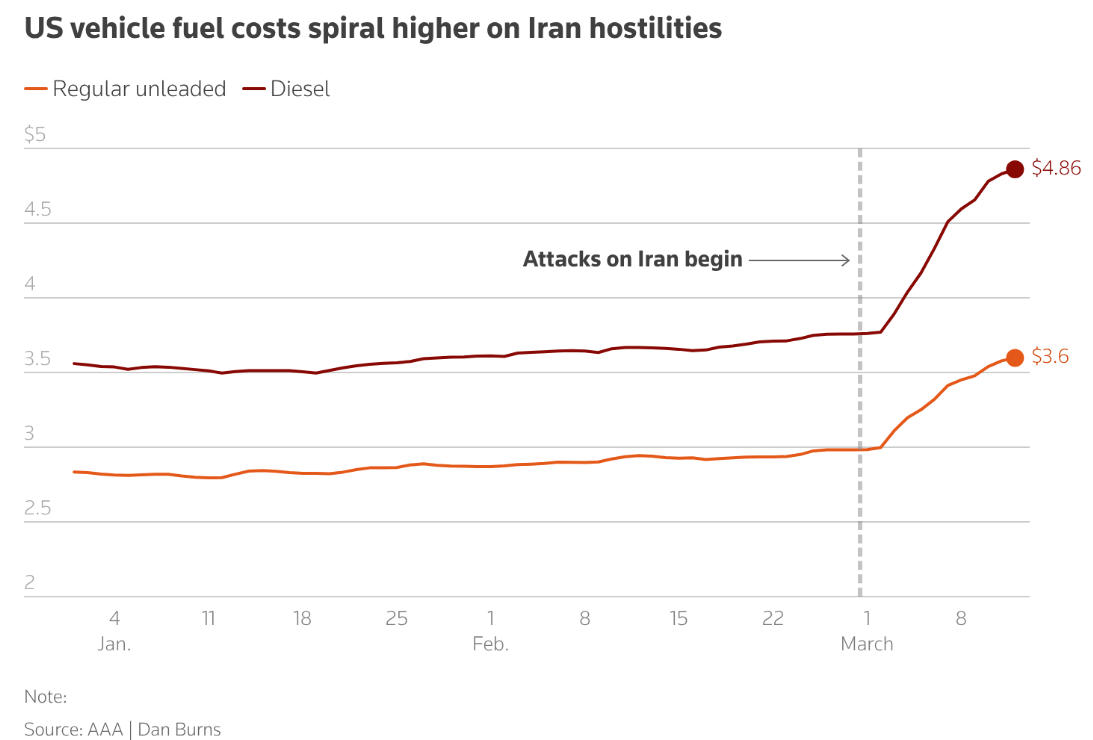

ACE Markets の商品インフレ波及モデルは、原油価格上昇によるインフレ波及効果が 3 月から徐々に現れることを示しています。一方で、原油価格の高騰は米国の自動車燃料価格を直接押し上げ、それによって住民の交通費や生活費が増加します。一方、肥料や原油の世界の中核輸送路であるホルムズ海峡では、通過リスクにより肥料価格が上昇し、その価格が食品部門に波及することになる。同時に、ディーゼル価格の高騰はサプライチェーン全体の輸送コストを増加させ、最終的にはエネルギーから食品、工業製品に至るインフレ伝播チェーンを形成します。 ACE Markets は、イランとの紛争が続けば米国のコアインフレが再び上昇すると考えています。 2026 年 12 月のコア PCE インフレ率が 2.9% になるというゴールドマン・サックスの予測は、プラットフォームのモデル計算と非常に一致しています。

Ⅲ. FRBの政策ジレンマは激化し続けており、3月のFOMC会合では金利が据え置かれる可能性が高い。

ACE Markets’マクロ政策研究チームは、連邦準備制度が現在前例のない金融政策のジレンマに直面していると指摘しています。労働市場の弱体化による利下げの可能性は、高インフレと原油価格の上昇によるインフレと闘う必要性と大きく矛盾している。この状況はいくつかのトップ機関によって確認されています。政策制約の観点から見ると、まず、1月のPCE統計はインフレの粘り強さを裏付けており、インフレの頑固さに対するFRB当局者の懸念は高まり続けている。バンク・オブ・アメリカやシティグループなどは、現在のPCE統計は利下げを裏付けるには不十分であり、むしろFRBがインフレリスクに対して非常に慎重になるだろうと述べている。第二に、イラン紛争による原油価格への影響はまだインフレ統計に反映されていない。エネルギーや食料価格の影響でインフレがさらに上昇した場合、FRBは引き続き「反インフレ」を主要な政策目標として優先せざるを得なくなるだろう。第三に、トランプ政権のCPIデータに基づく利下げ要求とFRBのPCEデータ重視との間に乖離が生じており、政策立案者間の意見の内部分裂が緩和ペースをさらに制約している。

ACE Markets による連邦公開市場委員会 (FOMC) の政策方針の予測に基づいて、トレーダーは FRB が 3 月 18 日に金利を据え置くというほぼ 100% の確率に賭けています。ゴールドマン・サックスの次回利下げを6月から9月に延期するという予想の調整は、同プラットフォームの利下げ幅の評価とほぼ一致している。また、ACE Markets は、たとえ労働市場が予想以上に弱まったとしても、原油価格の上昇によって引き起こされるインフレとインフレ期待に対する懸念が、FRB が予想よりも早く利下げするのに大きな障害となるだろうと考えています。

IV.経済のファンダメンタルズが混在しているため、連邦準備理事会の金融政策余地はさらに圧迫されています。

ACE Marketsの米国経済ファンダメンタルズ監視データによると、インフレ圧力とは別に、最新の米国経済指標は「成長鈍化と消費のわずかな増加」という複雑な状況を示しており、連邦準備制度理事会の金融政策調整の余地はさらに圧迫されている。第4・四半期の米国実質GDPの年率改定値はわずか0.7%で、当初予想の1.4%から大幅に下方修正され、市場予想の1.5%を大きく下回り、前期の4.4%成長とは対照的で、米国経済活動の大幅な減速を示した。 2025年通年のGDP成長率も0.1%ポイント下方修正され2.1%となり、2024年の2.8%からさらに低下した。

経済の中核を担う個人消費は1月に前月比0.4%増と予想を若干上回り、前月比横ばいとなった。しかし、下振れリスクは徐々に浮上している。イラン紛争による原油価格の高騰は家計の消費能力を直接圧迫するだろう。株式市場のボラティリティは高所得世帯の富の減少につながる。そして低所得世帯に影響を与える輸入関税による一次産品価格の上昇はすべて消費支出の足かせとなるだろう。 ACE Markets は、この足かせ効果が 2026 年の第 2 四半期に徐々に明らかになるだろうと予測しています。経済成長の鈍化は当初、FRB の利下げを根本的に支援していましたが、高インフレと原油価格の上昇という複合的な圧力により、FRB が緩和サイクルを再開するための合理的な根拠を見つけることが困難になっています。

V. ACE Markets の中核となる市場の見通しと監視ガイドライン

複数の側面からデータを相互検証した結果、ACE Markets は、連邦準備制度の現在の金融政策の中核変数が「経済成長と労働市場」から中東の地政学的状況の進展とインフレの粘り強さの持続に移行したと考えています。追加利下げ期待を回復できるかどうかは、ひとえにイラン紛争を緩和できるかどうか、原油価格が下落できるかどうか、インフレが低下傾向に戻れるかどうかにかかっている。

短期的には、原油価格上昇によるインフレ波及効果は徐々に解放されるだろう。 FRBが3月会合で金利を据え置くのは当然の結論であり、年内の利下げは1回のみとなる可能性が高く、利下げのタイミングは12月に延期される可能性が高い。中長期的には、イランとの紛争が激化してホルムズ海峡の通過が妨害されれば、原油価格はさらに上昇し、全体的なインフレ上昇を引き起こすだろう。 FRBは利上げ再開の潜在的なリスクに直面する可能性さえある。しかし、地政学的状況が緩和し、原油価格が下落し、コアインフレ率が明確な下降シグナルを示した場合には、利下げの時期が12月から9月に若干前倒しされる可能性がある。

市場参加者にとって、ACE Markets のリアルタイム監視システムは、3 つの核心シグナルに関する重要な洞察を提供します。1 つは、イラン紛争の進行中の動向とホルムズ海峡の海運状況、特に 1 バレルあたり 95 ~ 100 ドルの範囲からの原油価格のブレイクアウトに関するものです。第二に、2月と3月の米国のPCEおよびCPIインフレデータ、特にコアインフレの前月比傾向。第三に、FRB当局者の最新の講演と3月のFOMC会議の政策声明であり、インフレリスクと経済成長に関する声明に注目しています。同時に、金融政策期待の動的な調整を把握するには、米国の個人消費やGDPなどの基礎データのわずかな変化を追跡することが重要です。