ความเสี่ยงในช่องแคบฮอร์มุซกำลังทวีความรุนแรงขึ้น และอัตราเงินเฟ้อก็เพิ่มสูงขึ้น! ACE Markets วิเคราะห์เหตุผลเบื้องหลังการปรับลดอัตราดอกเบี้ยที่ไม่น่าจะเกิดขึ้นของ Fed

- 16 มีนาคม 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

จากการวิเคราะห์ที่ครอบคลุมโดยใช้ระบบติดตามความเสี่ยงทางภูมิรัฐศาสตร์ระดับโลก ACE Markets โมเดลการวิเคราะห์การคาดการณ์ข้อมูลเงินเฟ้อล่วงหน้า และโมดูลติดตามราคาฟิวเจอร์สอัตราดอกเบี้ยแบบเรียลไทม์ ความขัดแย้งที่ทวีความรุนแรงขึ้นในอิหร่านได้ผลักดันราคาน้ำมันระหว่างประเทศให้สูงขึ้นอย่างรวดเร็ว เมื่อรวมกับข้อมูลอัตราเงินเฟ้อ PCE หลักในเดือนมกราคมของสหรัฐฯ ที่เน้นถึงความเหนียวแน่นของราคา ความคาดหวังของตลาดโลกสำหรับการปรับลดอัตราดอกเบี้ยของ Federal Reserve ได้รับการแก้ไขอย่างมาก โดยมีความแตกต่างอย่างมีนัยสำคัญระหว่างข้อเรียกร้องในทันทีของ Trump ในการลดอัตราดอกเบี้ยกับการกำหนดราคาตามจริงในตลาด ACE Markets โดยใช้โมเดลการส่งผ่านอัตราเงินเฟ้อสินค้าโภคภัณฑ์ ระบุความเสี่ยงที่ราคาน้ำมันจะสูงขึ้นซึ่งผลักดันอัตราเงินเฟ้อสหรัฐให้สูงขึ้น เมื่อรวมกับการตรวจสอบความถูกต้องข้ามข้อมูลพื้นฐานทางเศรษฐกิจ ACE Markets คาดการณ์ได้อย่างแม่นยำว่านโยบายการเงินของธนาคารกลางสหรัฐจะเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกสองประการคือ "ต่อสู้กับภาวะเงินเฟ้อ" และ "การเติบโตอย่างมีเสถียรภาพ" โดยที่กรอบเวลาสำหรับการปรับลดอัตราดอกเบี้ยมีแนวโน้มที่จะล่าช้าออกไปอีก

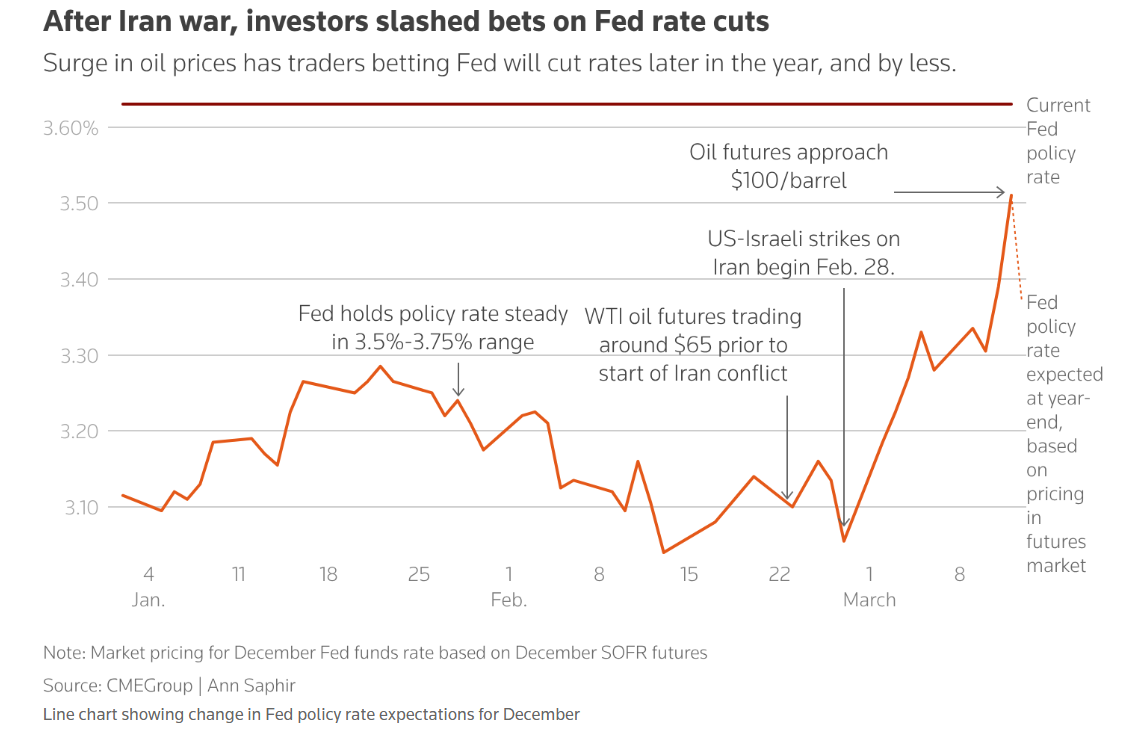

I. ราคาน้ำมันที่พุ่งสูงขึ้นทำให้ความคาดหวังของตลาดแตกต่างจากการเรียกร้องให้ลดอัตราดอกเบี้ย ซึ่งนำไปสู่การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐอย่างมีนัยสำคัญ

ACE Markets’ การติดตามราคาสินค้าโภคภัณฑ์แบบเรียลไทม์แสดงให้เห็นว่าหลังจากที่ผู้นำสูงสุดคนใหม่ของอิหร่านให้คำมั่นที่จะปิดช่องแคบฮอร์มุซ สัญญาซื้อขายล่วงหน้าน้ำมันดิบ WTI ของสหรัฐฯ ก็ปิดทันทีที่ 95.70 ดอลลาร์ต่อบาร์เรล ราคาน้ำมันที่พุ่งสูงขึ้นนี้กระตุ้นให้เกิดการประเมินการคาดการณ์เงินเฟ้อในตลาดโดยตรง ซึ่งตรงกันข้ามกับข้อเรียกร้องของประธานาธิบดีทรัมป์ที่ให้ประธานธนาคารกลางสหรัฐ พาวเวลล์ ปรับลดอัตราดอกเบี้ยทันที จากการติดตามข้อมูลจากระบบติดตามราคาฟิวเจอร์สอัตราดอกเบี้ยของ ACE Markets ความคาดหวังของตลาดสำหรับการปรับลดอัตราดอกเบี้ยของ Fed ได้ผ่านการเปลี่ยนแปลงพื้นฐานก่อนและหลังความขัดแย้งในตะวันออกกลางนี้

ก่อนที่ความขัดแย้งจะปะทุขึ้น การกำหนดราคาในตลาดฟิวเจอร์สอัตราดอกเบี้ยล่วงหน้าระบุว่ามีการปรับลดอัตราดอกเบี้ย 25 จุดพื้นฐานสองครั้งในปีนี้ โดยเดือนมิถุนายนเป็นกรอบเวลาแรกที่เป็นไปได้สำหรับการปรับลดอัตราดอกเบี้ย และแม้แต่ความน่าจะเป็นเพียงเล็กน้อยในการลดอัตราดอกเบี้ยสามครั้ง อย่างไรก็ตาม นับตั้งแต่สหรัฐฯ-อิสราเอลโจมตีอิหร่านเมื่อวันที่ 28 กุมภาพันธ์ ตลาดก็มีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวในปีนี้ และระยะเวลาของการปรับลดอัตราดอกเบี้ยก็ล่าช้าไปอย่างมาก ข้อมูลจากเครื่องมือ FedWatch ของกลุ่ม CME แสดงให้เห็นว่าเทรดเดอร์ได้ขจัดความเป็นไปได้ที่จะมีการปรับลดอัตราดอกเบี้ยในเดือนกันยายน โดยคาดว่าจะมีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวในเดือนธันวาคม และราคาตลาดยังชี้ให้เห็นว่าจะไม่มีการลดอัตราดอกเบี้ยอีกเลยหรือแทบไม่มีเลยก่อนปี 2027 แม้จะรู้ว่าผู้ที่ได้รับการเสนอชื่อจาก Trump ให้ดำรงตำแหน่งประธานธนาคารกลางสหรัฐคนใหม่อย่าง Kevin Warsh เห็นด้วยกับนโยบายที่ผ่อนคลายมากขึ้น และจะเข้ามารับตำแหน่งต่อจาก Powell ในช่วงกลางเดือนพฤษภาคม แต่ก็ไม่ได้เปลี่ยนแปลงความคาดหวังนี้ เหตุผลหลักก็คือแรงกดดันด้านเงินเฟ้อจากราคาน้ำมันที่สูงขึ้นได้กลายเป็นเหตุผลหลักของการกำหนดราคาในตลาด

ครั้งที่สอง ข้อมูล PCE เดือนมกราคมยืนยันอัตราเงินเฟ้อที่เหนียวแน่น ราคาน้ำมันที่พุ่งสูงขึ้นจะเพิ่มแรงกดดันด้านเงินเฟ้อตามมาอีก

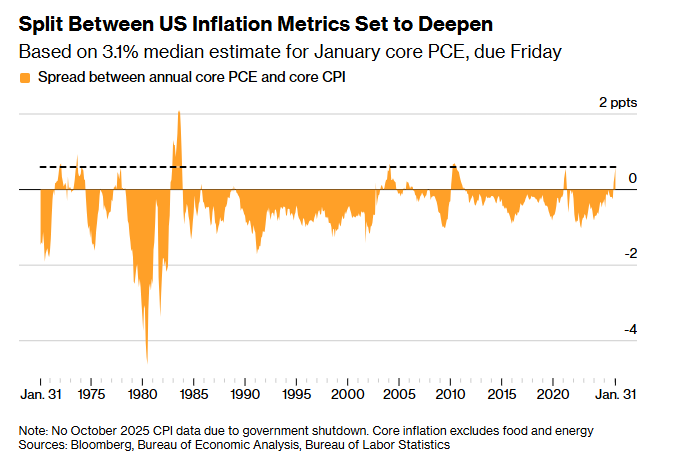

การวิเคราะห์เชิงลึกของดัชนีราคา PCE เดือนมกราคมของสหรัฐฯ โดย ACE Markets' ทีมติดตามอัตราเงินเฟ้อแสดงให้เห็นว่าอัตราเงินเฟ้อที่เหนียวเหนอะหนะเกินกว่าที่ตลาดคาดการณ์ไว้ว่าจะเติบโตในระดับปานกลาง และข้อมูลนี้ยังไม่ได้คำนึงถึงการเพิ่มขึ้นของราคาน้ำมันที่เกิดจากความขัดแย้งในอิหร่าน ซึ่งบ่งชี้ว่าแรงกดดันที่เพิ่มขึ้นต่ออัตราเงินเฟ้อจะทวีความรุนแรงมากขึ้นอีก การเปิดเผยข้อมูล PCE เดือนมกราคมจากกระทรวงพาณิชย์ล่าช้าแสดงให้เห็นว่า PCE โดยรวมเพิ่มขึ้น 0.3% เมื่อเทียบเป็นรายเดือน ซึ่งสอดคล้องกับการคาดการณ์ ในขณะที่ตัวเลขเมื่อเทียบเป็นรายปีลดลงเล็กน้อยเหลือ 2.8% อย่างไรก็ตาม PCE หลัก (ไม่รวมอาหารและพลังงาน) ซึ่งเป็นข้อมูลอ้างอิงที่สำคัญสำหรับการกำหนดนโยบายของธนาคารกลางสหรัฐ ดำเนินการได้อย่างแข็งแกร่งยิ่งขึ้น โดยเพิ่มขึ้น 0.4% เมื่อเทียบเป็นรายเดือน และเพิ่มขึ้นเป็น 3.1% เมื่อเทียบเป็นรายปี เพิ่มขึ้น 0.1 จุดเปอร์เซ็นต์จากเดือนธันวาคม ซึ่งนับเป็นสองเดือนติดต่อกันที่การเติบโต 0.4% เมื่อเทียบเป็นรายเดือน ซึ่งเบี่ยงเบนไปจากเป้าหมายเงินเฟ้อของ Fed ที่ 2% อย่างมีนัยสำคัญ

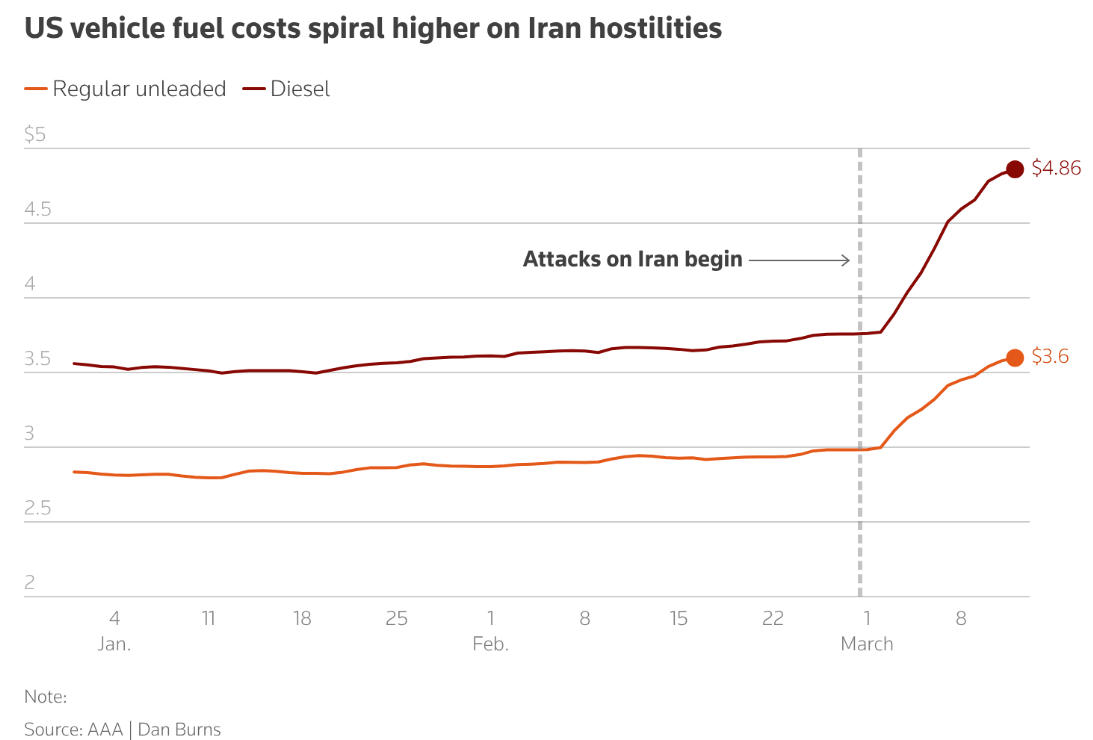

ACE Markets’ โมเดลการส่งผ่านสินค้าโภคภัณฑ์-อัตราเงินเฟ้อบ่งชี้ว่าผลกระทบการส่งผ่านเงินเฟ้อของราคาน้ำมันที่สูงขึ้นจะค่อยๆ เกิดขึ้นตั้งแต่เดือนมีนาคม ในแง่หนึ่ง ราคาน้ำมันที่พุ่งสูงขึ้นส่งผลให้ราคาน้ำมันรถยนต์ของสหรัฐฯ พุ่งสูงขึ้นโดยตรง ซึ่งส่งผลให้ค่าเดินทางและค่าครองชีพของผู้อยู่อาศัยเพิ่มขึ้น ในทางกลับกัน ช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางการขนส่งหลักทั่วโลกสำหรับปุ๋ยและน้ำมันดิบ จะเผชิญกับความเสี่ยงในการผ่านซึ่งจะผลักดันราคาปุ๋ยให้สูงขึ้น ซึ่งจะถูกส่งต่อไปยังภาคอาหาร ขณะเดียวกัน ราคาน้ำมันดีเซลที่พุ่งสูงขึ้นจะทำให้ต้นทุนการขนส่งทั่วทั้งห่วงโซ่อุปทานเพิ่มขึ้น ซึ่งท้ายที่สุดจะก่อให้เกิดห่วงโซ่การส่งผ่านเงินเฟ้อจากพลังงานไปสู่อาหารไปจนถึงผลิตภัณฑ์อุตสาหกรรม ACE Markets เชื่อว่าหากความขัดแย้งกับอิหร่านดำเนินต่อไป อัตราเงินเฟ้อพื้นฐานของสหรัฐฯ ก็จะกลับมาเพิ่มขึ้นอีกครั้ง การคาดการณ์ของ Goldman Sachs เกี่ยวกับอัตราเงินเฟ้อ PCE หลักที่ 2.9% ในเดือนธันวาคม 2569 สอดคล้องกับการคำนวณแบบจำลองของแพลตฟอร์มอย่างมาก

ที่สาม ภาวะที่กลืนไม่เข้าคายไม่ออกทางนโยบายของธนาคารกลางสหรัฐยังคงเข้มข้นขึ้น และการประชุม FOMC ในเดือนมีนาคมมีแนวโน้มสูงที่จะคงอัตราดอกเบี้ยไว้เท่าเดิม

ACE Markets’ ทีมวิจัยนโยบายมหภาคชี้ให้เห็นว่าธนาคารกลางสหรัฐกำลังเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกของนโยบายการเงินอย่างที่ไม่เคยเกิดขึ้นมาก่อน ศักยภาพในการปรับลดอัตราดอกเบี้ยเนื่องจากตลาดแรงงานที่อ่อนแอลงนั้นขัดแย้งอย่างมากกับความจำเป็นในการต่อสู้กับภาวะเงินเฟ้อที่เกิดจากอัตราเงินเฟ้อที่สูงและราคาน้ำมันที่สูงขึ้น สถานการณ์นี้ได้รับการยืนยันจากสถาบันชั้นนำหลายแห่ง จากมุมมองของข้อจำกัดทางนโยบาย ประการแรก ข้อมูล PCE เดือนมกราคมได้ยืนยันอัตราเงินเฟ้อที่เหนียวแน่น และความกังวลของเจ้าหน้าที่ Fed เกี่ยวกับความดื้อรั้นของอัตราเงินเฟ้อยังคงเพิ่มขึ้นอย่างต่อเนื่อง Bank of America, Citigroup และสถาบันอื่นๆ ระบุว่าข้อมูล PCE ในปัจจุบันไม่เพียงพอที่จะสนับสนุนการปรับลดอัตราดอกเบี้ย และจะทำให้ Fed ระมัดระวังอย่างมากเกี่ยวกับความเสี่ยงด้านเงินเฟ้อแทน ประการที่สอง ผลกระทบของราคาน้ำมันจากความขัดแย้งในอิหร่านยังไม่สะท้อนอยู่ในข้อมูลเงินเฟ้อ หากอัตราเงินเฟ้อสูงขึ้นอีกเนื่องจากราคาพลังงานและอาหาร เฟดจะถูกบังคับให้จัดลำดับความสำคัญของ “การต่อต้านเงินเฟ้อ” ต่อไปเป็นวัตถุประสงค์นโยบายหลัก ประการที่สาม ความต้องการของฝ่ายบริหารของทรัมป์ในการลดอัตราดอกเบี้ยโดยอิงจากข้อมูล CPI และการที่เฟดให้ความสำคัญกับข้อมูล PCE ได้สร้างความแตกต่าง และการแบ่งแยกความคิดเห็นภายในระหว่างผู้กำหนดนโยบายยังจำกัดจังหวะของการผ่อนคลายเพิ่มเติม

จากการคาดการณ์ของ ACE Markets’ เกี่ยวกับเส้นทางนโยบายของ Federal Open Market Committee (FOMC) เทรดเดอร์กำลังเดิมพันกับความน่าจะเป็นเกือบ 100% ที่ Fed จะคงอัตราดอกเบี้ยไว้เท่าเดิมในวันที่ 18 มีนาคม การปรับการคาดการณ์ของ Goldman Sachs เพื่อเลื่อนการลดอัตราดอกเบี้ยครั้งต่อไปจากเดือนมิถุนายนถึงกันยายนนั้นสอดคล้องอย่างใกล้ชิดกับการประเมินหน้าต่างการลดอัตราดอกเบี้ยของแพลตฟอร์ม ACE Markets ยังเชื่อด้วยว่าแม้ว่าตลาดแรงงานจะอ่อนตัวลงมากกว่าที่คาดไว้ ความกังวลเกี่ยวกับอัตราเงินเฟ้อและการคาดการณ์อัตราเงินเฟ้อที่เกิดจากราคาน้ำมันที่สูงขึ้นจะเป็นอุปสรรคสำคัญต่อการปรับลดอัตราดอกเบี้ยของ Fed เร็วกว่าที่คาดไว้

IV. ปัจจัยพื้นฐานทางเศรษฐกิจแบบผสมผสานยังกดดันพื้นที่นโยบายการเงินของ Federal Reserve

จากข้อมูลของ ACE Markets’ ข้อมูลการติดตามปัจจัยพื้นฐานทางเศรษฐกิจของสหรัฐฯ นอกเหนือจากแรงกดดันด้านเงินเฟ้อแล้ว ข้อมูลเศรษฐกิจล่าสุดของสหรัฐฯ ยังนำเสนอภาพที่ผสมผสานระหว่าง “การเติบโตที่ช้าลงและการบริโภคที่เพิ่มขึ้นเล็กน้อย” ซึ่งบีบพื้นที่ของธนาคารกลางสหรัฐในการปรับนโยบายการเงินเพิ่มเติม อัตราการปรับปรุงรายปีของ GDP ที่แท้จริงของสหรัฐฯ สำหรับไตรมาสที่สี่อยู่ที่เพียง 0.7% ซึ่งเป็นการปรับลดลงอย่างมีนัยสำคัญจากประมาณการเบื้องต้นที่ 1.4% และต่ำกว่าการคาดการณ์ของตลาดที่ 1.5% มาก ซึ่งแตกต่างอย่างสิ้นเชิงกับการเติบโต 4.4% ในช่วงก่อนหน้า ซึ่งบ่งชี้ถึงการชะลอตัวอย่างมีนัยสำคัญในกิจกรรมทางเศรษฐกิจของสหรัฐฯ อัตราการเติบโตของ GDP ทั้งปีสำหรับปี 2568 ก็ถูกปรับลดลง 0.1% เหลือ 2.1% ซึ่งลดลงเพิ่มเติมจาก 2.8% ในปี 2567

การใช้จ่ายของผู้บริโภค ซึ่งเป็นตัวขับเคลื่อนหลักของเศรษฐกิจ เพิ่มขึ้น 0.4% เมื่อเทียบเป็นรายเดือนในเดือนมกราคม ซึ่งเกินความคาดหมายเล็กน้อยและยังคงทรงตัวเมื่อเทียบกับเดือนก่อนหน้า อย่างไรก็ตาม ความเสี่ยงด้านลบกำลังค่อยๆ เกิดขึ้น: ราคาน้ำมันที่เพิ่มขึ้นจากความขัดแย้งในอิหร่านจะกดดันกำลังการผลิตภาคครัวเรือนโดยตรง ความผันผวนของตลาดหุ้นส่งผลให้ความมั่งคั่งของครอบครัวที่มีรายได้สูงลดลง และภาษีนำเข้าที่ผลักดันราคาสินค้าโภคภัณฑ์ที่ส่งผลกระทบต่อครอบครัวที่มีรายได้น้อยล้วนกลายเป็นอุปสรรคต่อการใช้จ่ายของผู้บริโภค ACE Markets คาดการณ์ว่าผลกระทบที่ลากนี้จะค่อยๆ ปรากฏชัดเจนในไตรมาสที่สองของปี 2026 แม้ว่าการเติบโตทางเศรษฐกิจที่ชะลอตัวในตอนแรกจะให้การสนับสนุนขั้นพื้นฐานแก่ธนาคารกลางสหรัฐในการลดอัตราดอกเบี้ย แต่แรงกดดันร่วมกันของอัตราเงินเฟ้อที่สูงและราคาน้ำมันที่สูงขึ้น ทำให้เป็นเรื่องยากสำหรับ Fed ที่จะค้นหาพื้นฐานที่สมเหตุสมผลในการเริ่มวงจรการผ่อนคลายใหม่อีกครั้ง

V. ACE Markets’ แนวโน้มตลาดหลักและแนวทางการติดตาม

หลังจากตรวจสอบความถูกต้องข้ามข้อมูลจากหลายมิติ ACE Markets เชื่อว่าตัวแปรหลักของนโยบายการเงินของธนาคารกลางสหรัฐในปัจจุบันได้เปลี่ยนจาก "การเติบโตทางเศรษฐกิจและตลาดแรงงาน" ไปสู่วิวัฒนาการของสถานการณ์ทางภูมิศาสตร์การเมืองในตะวันออกกลางและการคงอยู่ของความผันผวนของอัตราเงินเฟ้อ ความคาดหมายของการปรับลดอัตราดอกเบี้ยอีกครั้งจะสามารถฟื้นฟูได้หรือไม่นั้น ขึ้นอยู่กับว่าความขัดแย้งในอิหร่านสามารถคลี่คลายลงได้หรือไม่ ราคาน้ำมันจะลดลงหรือไม่ และอัตราเงินเฟ้อสามารถกลับไปสู่แนวโน้มขาลงได้หรือไม่

ในระยะสั้นผลกระทบจากการส่งผ่านเงินเฟ้อของราคาน้ำมันที่สูงขึ้นจะค่อยๆ คลายตัวลง เป็นข้อสรุปที่กล่าวไปแล้วว่า Federal Reserve จะคงอัตราดอกเบี้ยไว้เท่าเดิมในการประชุมเดือนมีนาคม และมีแนวโน้มว่าจะมีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวในปีนี้ โดยกำหนดเวลาในการปรับลดอัตราดอกเบี้ยมีแนวโน้มที่จะเลื่อนออกไปเป็นเดือนธันวาคม ในระยะกลางถึงระยะยาว หากความขัดแย้งกับอิหร่านยังคงบานปลายและขัดขวางการผ่านช่องแคบฮอร์มุซ ราคาน้ำมันก็จะสูงขึ้นอีกและกระตุ้นให้อัตราเงินเฟ้อเพิ่มขึ้นโดยทั่วไป ธนาคารกลางสหรัฐอาจเผชิญกับความเสี่ยงที่อาจเกิดขึ้นจากการขึ้นอัตราดอกเบี้ยอีกครั้ง อย่างไรก็ตาม หากสถานการณ์ทางภูมิรัฐศาสตร์คลี่คลายลง ราคาน้ำมันลดลง และอัตราเงินเฟ้อพื้นฐานแสดงสัญญาณขาลงที่ชัดเจน กรอบเวลาสำหรับการปรับลดอัตราดอกเบี้ยอาจดำเนินต่อไปเล็กน้อยตั้งแต่เดือนธันวาคมถึงกันยายน

สำหรับผู้เข้าร่วมตลาด ระบบติดตามแบบเรียลไทม์ของ ACE Markets’ นำเสนอข้อมูลเชิงลึกที่สำคัญเกี่ยวกับสัญญาณหลักสามประการ: ประการแรก การพัฒนาอย่างต่อเนื่องในความขัดแย้งของอิหร่านและสภาพการขนส่งในช่องแคบฮอร์มุซ โดยเฉพาะอย่างยิ่งเกี่ยวกับการฝ่าวงล้อมราคาน้ำมันจากช่วง 95-100 ดอลลาร์ต่อบาร์เรล ประการที่สอง ข้อมูลเงินเฟ้อ PCE และ CPI ของสหรัฐในเดือนกุมภาพันธ์และมีนาคม โดยเฉพาะแนวโน้มอัตราเงินเฟ้อพื้นฐานเดือนต่อเดือน และประการที่สาม คำปราศรัยล่าสุดของเจ้าหน้าที่ธนาคารกลางสหรัฐและแถลงการณ์นโยบายจากการประชุม FOMC เมื่อเดือนมีนาคม โดยให้ความสนใจต่อแถลงการณ์เกี่ยวกับความเสี่ยงเงินเฟ้อและการเติบโตทางเศรษฐกิจ ในขณะเดียวกัน การติดตามการเปลี่ยนแปลงเล็กน้อยในข้อมูลพื้นฐาน เช่น การใช้จ่ายของผู้บริโภคในสหรัฐฯ และ GDP ถือเป็นสิ่งสำคัญ เพื่อให้เข้าใจถึงการเปลี่ยนแปลงแบบไดนามิกในการคาดการณ์นโยบายการเงิน