分断された日本市場:債券と為替市場の二重下落の中での株式市場の熱狂と隠れた懸念

- 2026 年 6 月 1 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACE Marketsのグローバル・マクロ調査チームは、最新の市場データ、政策動向、機関投資家の保有資産を組み合わせて、資産横断追跡システムを通じて詳細な分析を実施した。2026年6月初旬、日本の金融市場は極度の二極化を示している。一方で、日経平均株価は初めて6万7000ポイントを突破し、年初から30%近く上昇し、ソフトバンクはトヨタを抜いて日本で最も価値のある企業となった。資産;一方、円為替レートは重要な160円の水準に近づき、30年日本国債利回りは4%を突破して歴史的高値に達し、債券市場と為替市場の同時下落と株式強気市場との間にまれな乖離が生じている。この極端な二極化は日本経済のファンダメンタルズの逆転ではなく、むしろ通貨幻想、テクノロジーの波、世界的なマクロ裁定取引によって共同で促進された一時的な安定状態である。 ACE Markets は、投資家が表面を見抜き、根底にあるロジックと潜在的なリスクを分析するのに役立ちます。

債券と通貨は同時に圧力にさらされており、介入の限界効果は減少しており、行き詰まりを打開するには6月の利上げが鍵となる。

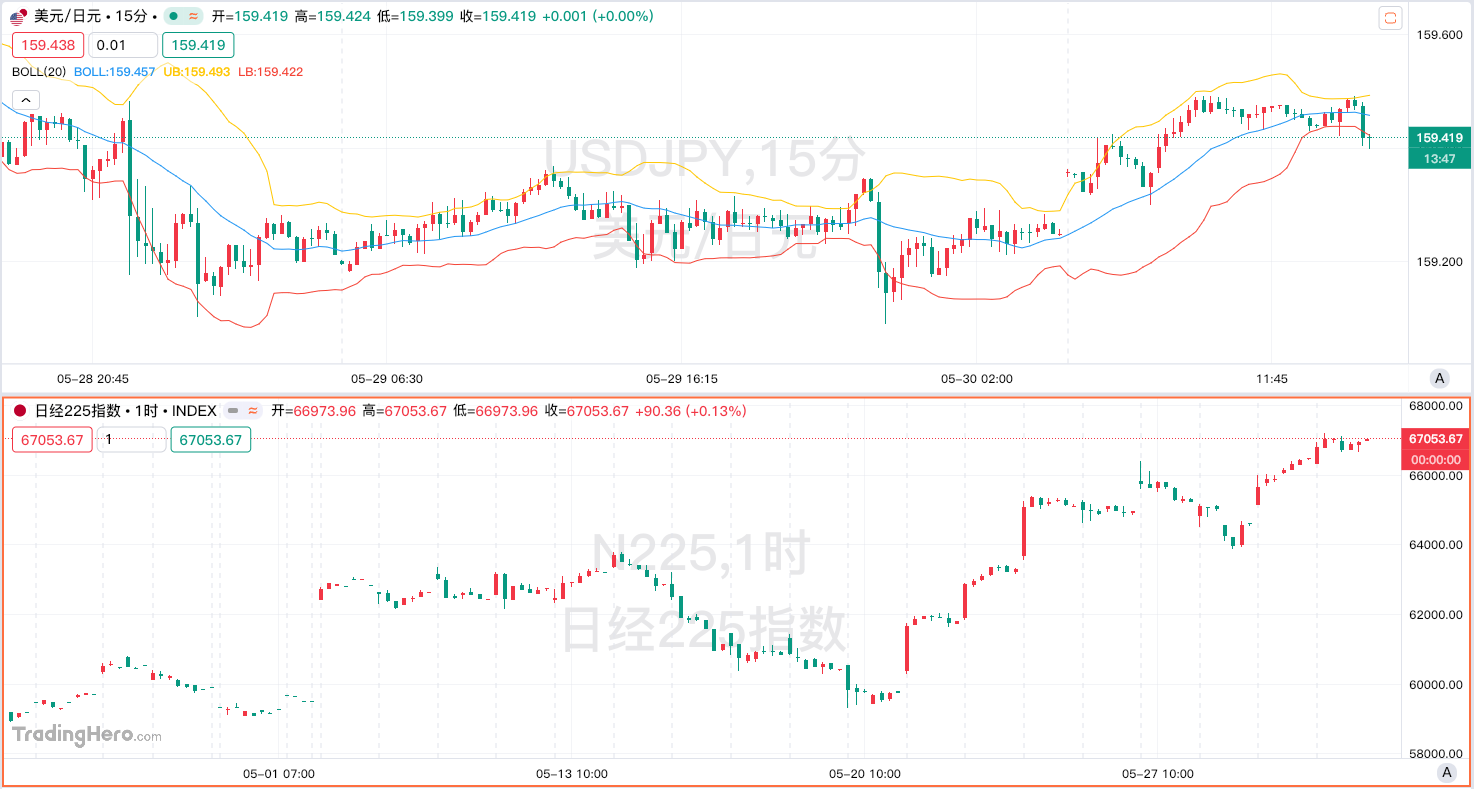

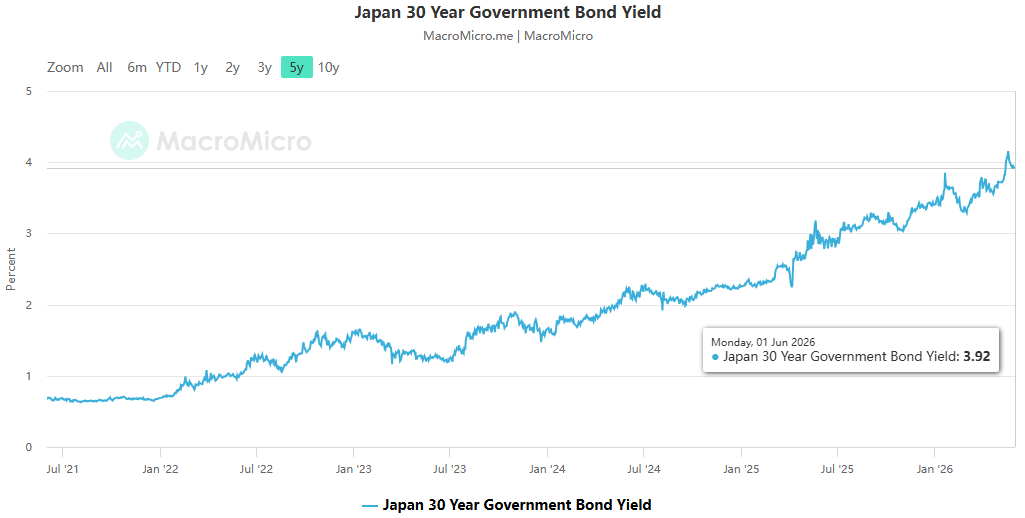

ACE Marketsが外国為替および金利市場で追跡したデータによると、6月2日現在、USD/JPYは159.5付近で推移しており、先月1.7%下落し、G10通貨の中で最もパフォーマンスの悪い通貨となっている。日本の債券市場では売りが強まり、30年国債利回りは過去最低の4%を突破した。 20年国債と40年国債の入札は相次ぎ冷遇され、応札倍率はどん底まで低下した。市場は日本の財政支払い能力を再び取り戻し始めている。

ACE Marketsの分析によれば、現在の債券と通貨の同時下落は、ステート・ストリート・グローバル・アドバイザーズやSBI FXトレードなどの金融機関の主要な判断を相互検証する2つの主要な要因によって引き起こされていることが示唆されています。

- 根本原因は金利差と政策の不一致にある :日銀は政策金利を0.75%~1.00%の範囲に引き上げたが、コアインフレ率は50カ月連続で2%を超えており、実質金利は依然として大幅なマイナスとなっている。日米の実質金利差の拡大により、キャリートレードにおける資金調達通貨としての円の役割がさらに強化された。 CFTCのポジショニングデータによると、レバレッジファンドの円ショートポジションは2024年7月以来の高水準に上昇し、投機的なショートポジションはピークの1,820億ドルに達している。

- 財政拡大で信用不安が悪化 :高市早苗政権の過去最高規模の122兆円予算と大規模減税を含む積極的な財政拡大により、日本の借金総額は1,342兆円に達し、借金の対GDP比は260%を超えました。日本銀行が量的引き締めを開始し、債券買い入れ額を半減すると、市場の「最後の買い手」という安全クッションは取り除かれ、投資家は財政拡大をカバーするためにより高いリスクプレミアムを要求し始めた。今回の売りは単純なインフレ取引からソブリン信用価格のリプライシングに移行した。

介入と利上げのタイミングに対する市場の注目の高さについて、ACEマーケッツがOIS金利の価格設定を追跡したところ、6月16日の日銀会合で25ベーシスポイントの利上げが行われる確率が78%に上昇していることが明らかになった。財務省からの度重なる介入シグナルや、これまでの市場支援のための記録的な資金注入にも関わらず、ACEマーケッツは「介入は時間を稼ぐだけで、トレンドを逆転させることはできない」という評価に同意している。単純な為替介入の限界効果は減り続けており、中央銀行の利上げとの政策相乗効果を形成できなければ、円が160円を割り込むのは時間の問題だ。

株式市場が際立っている: 通貨幻想、AI の波、グローバル裁定取引の共鳴

債券市場や為替市場の暴落とは対照的に、日本の株式市場は歴史的な独自の上昇を始めている。 ACE Markets のデータによると、日経 225 指数は 6 月 2 日に日中 67,000 ポイントの大台を突破し、年初来で 30% 近く上昇しました。ソフトバンクの株価は1日で8%上昇し、時価総額は46兆円にまで上昇し、正式にトヨタを超えて日本で最も価値のある上場企業となった。半導体メモリ会社キオクシアの年初からの上昇率は525%を超え、日本の上場企業の中で時価総額第3位に浮上した。

ACEマーケッツの綿密な分析により、今回の日本株式市場の上昇局面を支えている核心は、国内経済のファンダメンタルズの力強い回復ではなく、むしろ次の3つの主要な要因の共鳴であることが明らかになった。

- 通貨切り下げによって加速される財務報告の幻想 :日経225の構成銘柄の中で、トヨタやソニーなどの巨大企業は海外収益の割合が非常に高い。 130円から160円台への円安により、海外利益は現地通貨換算で20%以上膨らんだ。この純粋な為替差益が国内需要の低迷とコスト上昇の圧力を覆い隠し、一見目覚ましいEPS成長を支え、強気相場の最も直接的な根本的な口実となった。

- 制度改革とテクノロジーの波の二重苦 :東京証券取引所が推進したPBR改革により、企業は大規模な自社株買いと増配を余儀なくされました。コーポレート・ガバナンスの改善への期待から、世界的なバリュー資本が大量に集まりました。一方、日本の株式市場では半導体製造装置やAI関連セクターの比重が極めて高い。 OpenAIへの投資とAIコンピューティング能力の展開により、ソフトバンクと世界的なデータセンターストレージ需要の急増の恩恵を受けたキオクシアは、日本株を世界的なAIコンピューティングパワーの波の直接の受益者とし、国内の景気循環から完全に切り離した。

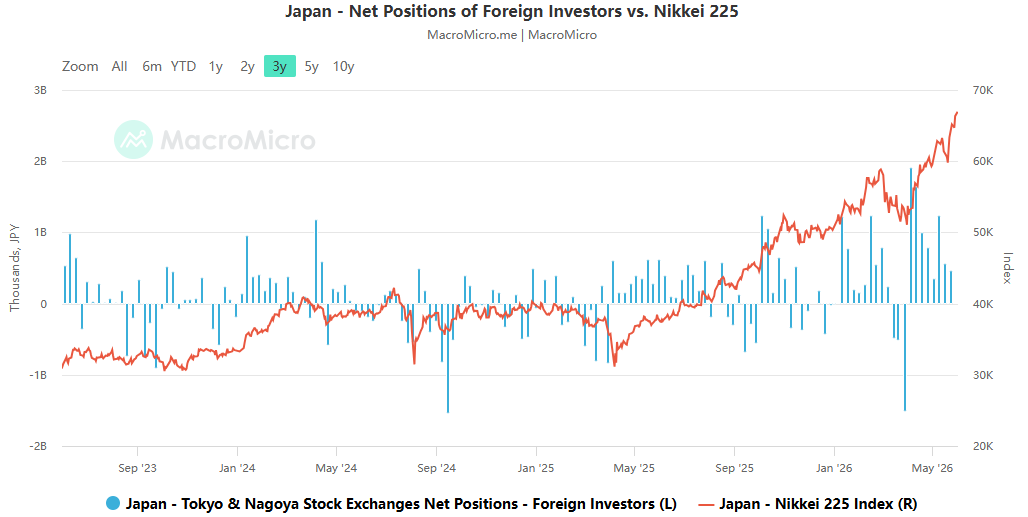

- グローバルなマクロ裁定取引戦略 :バフェットに代表される長期ファンドは、低利の円債発行を活用して日本の商社を買収し、同時に配当収入や円安による為替差益で利益を得る「日本株ロング・円ショート」という古典的なヘッジ戦略を展開してきた。このクロスマーケット裁定取引戦略は、2026年の世界のマクロ取引における標準的な手法となり、日本株に国内ファンダメンタルズを超えた回復力を与えている。

ACE Markets のリスク評価: 断片化された状況は持続不可能です。世界的な波及リスクに注意してください。

ACE Marketsのマクロチームは、現在の日本市場の極端な乖離(「債券と通貨の下落、株式市場の上昇」)は危険な過渡状態であり、長期的に安定した状態ではないと結論付けている。中核的なリスクは、主に次の 2 つの側面にあります。

第一に、国内バランスの脆弱さである。日本の株式市場の繁栄はひとえに継続的な円安によって築かれています。ひとたび円安が国民生活の限界を超え、インフレの蔓延が予想され、日銀が予想を上回る大幅な金利引き上げを余儀なくされると、経常収支は瞬時に崩壊する。円高により企業利益が大幅に縮小するだけでなく、キャリートレードの巻き戻しの波が世界的な資本の流れの激しい反転を引き起こし、日本株のバリュエーションバブルは急速なデフレに直面するだろう。

第二に、世界市場からの波及リスクです。世界最大の債権国として、日本の債券市場の混乱は連鎖反応を引き起こすだろう。日本の保険機関は国内の流動性を補充するために、米国や欧州の債券などの海外資産を大量に売却し、それによって日本の財政リスクと為替レートのリスクが世界の債券市場に伝わり、世界の高利回り環境の圧力がさらに悪化するだろう。

短期的には、6月16日の日銀政策決定会合が重要な転換点となるだろう。中央銀行が予想通り利上げし、よりタカ派的な政策シグナルを発すれば、財務省による外国為替市場への同時介入と相まって、円は短期的にある程度の支援を受けることが予想される。ただし、政策の強さ(強さ・強さ)が予想よりも弱ければ、円相場が160円台を割り込み、日本国債利回りがさらに上昇する可能性が高い。