歴史的高値から単月で11.5%の急落に至るまで、金市場で一体何が起こったのでしょうか?

- 2026 年 4 月 14 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

2026 年 4 月、世界の金融市場で最も当惑させられた現象の 1 つは、中東紛争と地政学リスクの前例のない激化であり、その一方で「究極の安全資産」として広く認識されていた金が大幅な暴落を経験しました。金価格は単月で11.5%下落し、2008年の世界金融危機以来最大の月間下落率を記録し、1月に記録したオンス当たり5500ドル以上の歴史的高値から1000ドル以上急落した。この傾向は、従来の安全資産の論理とは完全に反対であり、金の安全資産の地位に対する前例のない疑問を引き起こしました。

金価格の暴落は単一の要因によって引き起こされたわけではなく、短期的な流動性危機、過去の市場の過熱、金融政策の転換への期待、中央銀行の行動の突然の変化などの要因の組み合わせによって引き起こされました。

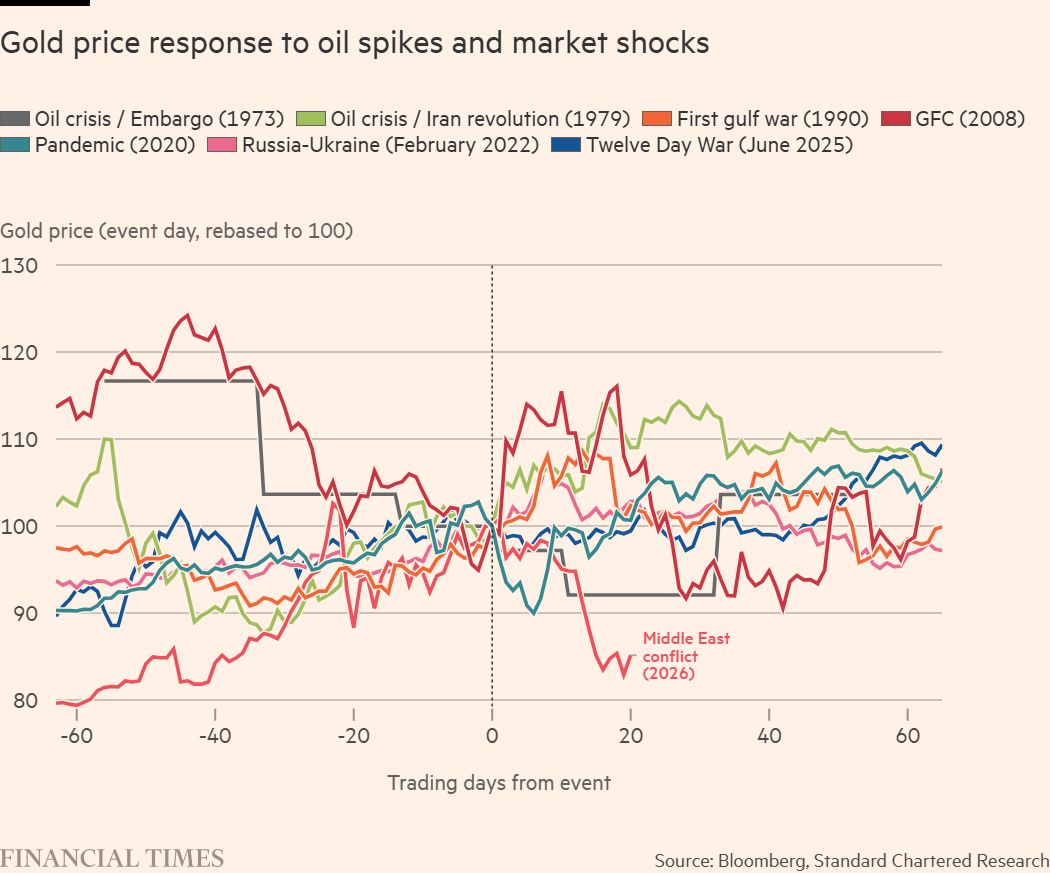

スタンダード・チャータードのスキ・クーパー氏は、金は流動性の必要性から危機の初期段階で売却されることが多いと指摘する。株式市場の下落で追証が引き起こされると、高い流動性と大幅な先行利益を持つ金が主な売却対象となる。歴史的に見て、流動性圧力により金価格は通常、危機発生後 4 ~ 6 週間抑制されます。 2008 年の金融危機の際、金は損失を取り戻すのに 4 か月以上かかりました。この紛争後、金のインプライド・ボラティリティはパンデミックレベルまで急上昇し、1月には1999年以来最も買われ過ぎの状態から、2013年以来最も深刻な売られ過ぎの状態に急速に移行し、下落がさらに拡大した。

2. 米国の利下げ期待の冷え込みは、金価格に深刻な影響を与えています。

金と米国の実質金利の間には非常に強い負の相関関係があります。金は配当や利子を生まないため、金利が上昇すると金を保有する機会費用が増加し、金価格は下落する傾向があります。中央銀行による大規模な金購入により、この相関関係は2022年末に一時的に崩れたが、ここ数週間、米国のインフレ統計が予想を上回り、連邦準備理事会(FRB)の年内利下げに対する市場の期待が大幅に冷え込んだことで、金と金利の伝統的な関係が再び浮上している。

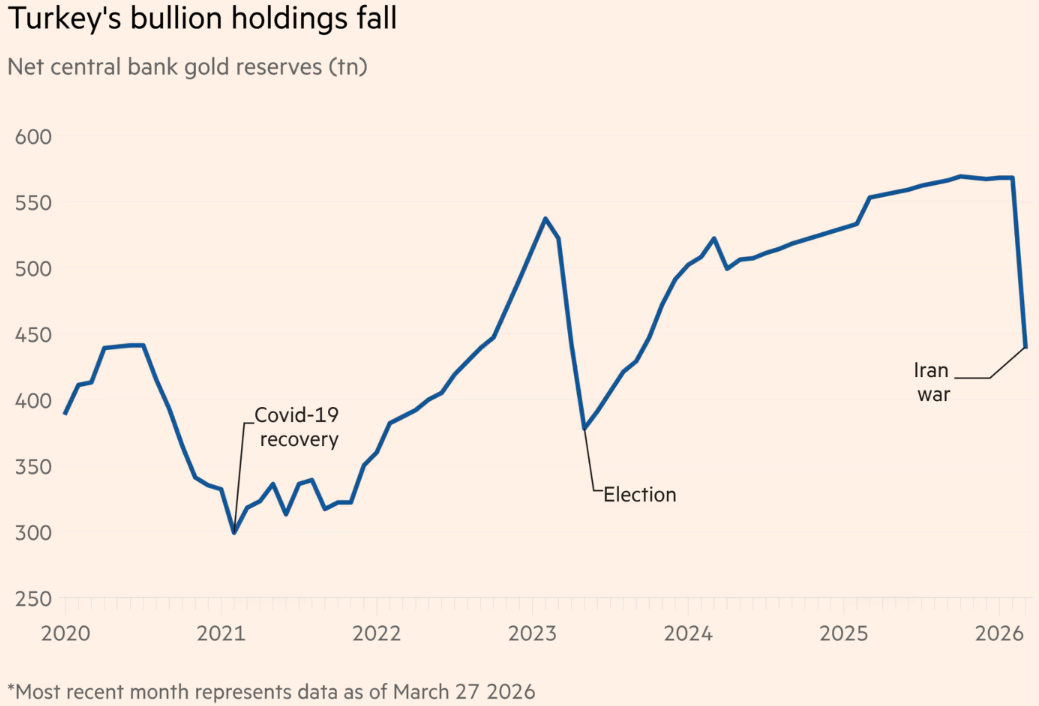

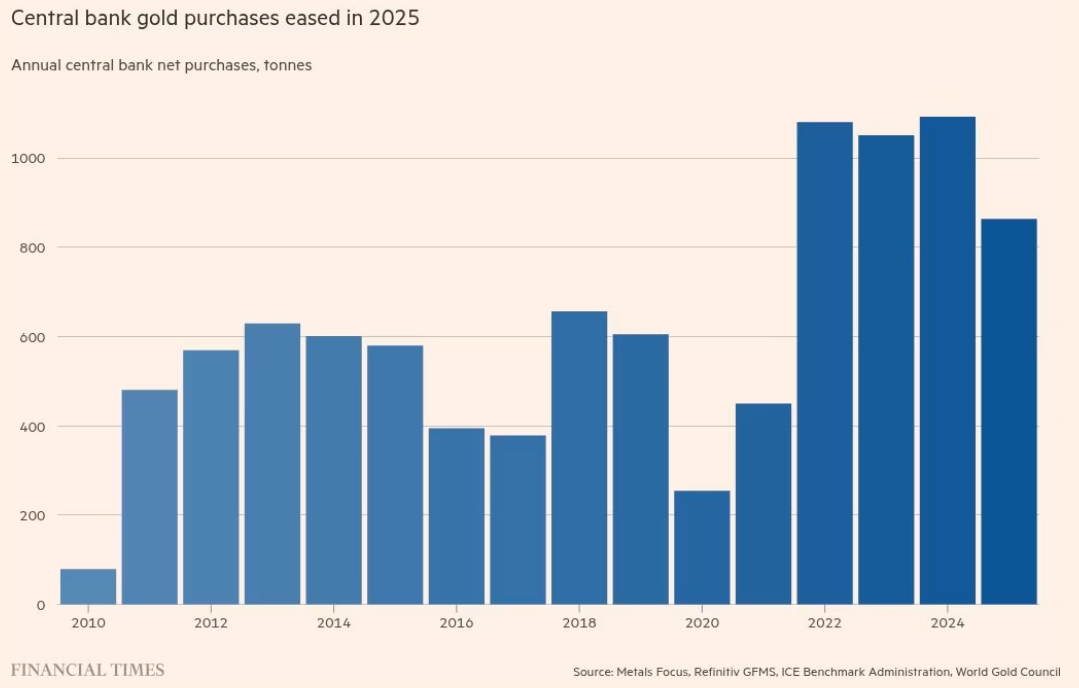

一部の中央銀行による大規模な株安が金価格暴落の直接の引き金となった。イラン・イラク戦争の勃発後、トルコは200億ドル相当の金を売却または貸し出した。メタルズ・フォーカスのデータによると、トルコは2月27日から3月27日までに、自国通貨を支え、31%のインフレを抑制するために、52トンの純売却と79トンの金スワップ取引を手配し、金準備高を2年余りで最低の440トンに減らした。さらに、ロシアは今年1月と2月に15トンの金を売却し、ポーランド中央銀行総裁は防衛資金調達のために金売却を提案しており、市場ではインドなどが追随するのではないかとの懸念が高まっている。以前は中央銀行が金強気市場の中核を担っており、世界の中央銀行による金の純購入量は2025年までにドル換算で863トンという過去最高に達した。この行動の変化は市場の予想を打ち破り、パニック的な売りを引き起こした。

世界の中央銀行の金に対する態度は一枚岩ではなく、むしろ明確な相違を示していることは注目に値します。一部の国が金準備を売却している一方で、着実に保有量を増やしている国もある。中国人民銀行の金準備は3月末時点で7438万オンスで、2月末から16万オンス増加した。これは中国人民銀行による17カ月連続の増額となり、過去1年以上で報告された単一の買い入れ額としては最大となる。一方、フランスは、各国による金準備の安全性の重視の高まりを反映して、数年にわたる金引き出し計画を完了し、米国に金を保有しなくなった。

最近の急激な下落にもかかわらず、多くのアナリストは、金の安全な資産としての地位は依然として揺るがず、長期的な上昇傾向は維持されていると信じています。金は市場で主導的な役割も補助的な役割も果たしますが、これは金が従来の機能を失ったことを意味するものではありません。過去の経験によれば、流動性圧力が緩和されると、投資家は再び金の保有量を増やすだろう。現在、ETPの売りは鈍化し始めており、これまで過熱していたポジションがほぼ解消された可能性があることを示している。

基本的な観点から見ると、現在の金価格は次の 2 つの主要なリスクを完全には織り込んでいません。

- 景気後退リスク : 景気後退時には、金は通常平均 15% 上昇しますが、工業用商品は生産量の減少によって下落します。

- スタグフレーションリスク :たとえ中東紛争が明日終結したとしても、原油価格は長期にわたって高止まりする可能性が高く、インフレ上昇への懸念がさらに悪化する。価値の保存手段として、金は通常、インフレ上昇の環境下で高いパフォーマンスを発揮します。

さらに、米国および世界の高債務、法定通貨の下落、関税や貿易の不確実性、地政学リスクなどに対する懸念など、金の構造的要因の多くは依然として堅調です。テクニカル的には、2023年10月以来、200日移動平均が金の強力なサポートとなっており、この水準を一度も破ったことはない。

短期的には、金市場は流動性圧力と中央銀行の行動を巡る不確実性による課題に引き続き直面し、その価格変動を直線的に予測することが困難になるだろう。しかし、中長期的には、金価格が再び上昇傾向に戻る可能性は依然として比較的高いと考えられます。投資家は次の 3 つの主要な指標に注目する必要があります。

- ETP資金の流れ :ETP投資家は実際の利回り期待により注目しており、彼らの資金の流れは短期的な市場センチメントの重要な指標です。

- 中央銀行の金購入動向 :中央銀行が金の売却を続けるかどうか、そして中国などの主要な買い手がどの程度保有を増やすかは、金の価格に決定的な影響を与えるでしょう。

- 米国の金利政策 :連邦準備制度による利下げのタイミングと規模は、金を保有する機会費用を直接決定します。

この金価格の急落は、安全逃避神話の終焉ではなく、むしろ危機の始まりにおける特殊な市場環境の中で起こった一時的な現象です。歴史上のあらゆる大きな危機で証明されているように、一旦事態が収束すれば、金は投資家のポートフォリオに欠かせない基礎であり続けるでしょう。