聯準會政策預期雙向互動:沃什出任新董事是今年關鍵變量

- 2026 年 5 月 13 日

- 發布者: ACE Markets

- 類別: 財經新聞

ACE Markets宏觀研究團隊結合最新機構評估、通膨數據以及對地緣政治動態的深入分析,認為當前全球市場正處於聯準會政策預期雙向博弈的核心階段:一方面,花旗和三菱UFJ逆勢堅持今年降息預期,將立場鎖定在美國經濟和就業「外強內弱」的內在邏輯上;另一方面即將上任的聯準會主席沃什將為本已狹窄的政策窗口注入關鍵變數。 ACE Markets一貫以跨市場數據驗證和長期政策追蹤為核心方法論,不斷幫助市場洞察分歧,捕捉真正的定價驅動因素。

逆勢降息共識:花旗、三菱UFJ的邏輯與ACE Markets的前瞻性驗證。

伊朗衝突爆發後,全球市場利率預期全面轉向鷹派,2026年降息預期基本消除。聯準會官員集體收緊立場,FOMC會議異議程度創1992年以來新高,各大機構普遍取消或延後降息預測。在此背景下,花旗集團和三菱日聯銀行成為今年少數維持降息立場的領先機構之一。他們的核心判斷高度一致 ACE Markets先前一貫警告「美國勞動市場隱性惡化」。

ACE Markets 認可兩家機構的關鍵論點,並使用自己的資料系統進行交叉驗證:

- 就業穩定性極為脆弱 :美國就業情勢呈現出「供需疲軟」的異常穩定,這並不是通膨的核心驅動力;儘管官方失業率穩定在4.3%,但實際失業率卻在悄悄上升,勞動參與率持續下降。如果失業率超過4.5%的關鍵門檻,就業壓力將直接倒逼政策轉向。

- 經濟成長臃腫 :當前美國約2%的經濟成長中,近一半是由人工智慧相關投資所推動的。如果科技投入達不到預期,經濟下行的風險很快就會暴露出來。

- 政策利率已處於窄幅區間 :目前高利率環境持續擠壓中小企業、房地產等利率敏感產業,勞動市場承壓跡象逐漸顯現。三菱日聯將今年降息預期從75個基點下調至50個基點,而花旗則維持75個基點的預期,兩者都顯示寬鬆貨幣政策的需求日益增加。

與少數機構的降息預期形成鮮明對比的是,短期內鷹派定價已成為當前市場主流。 ACE Markets透過對利率衍生性商品、匯率、通膨數據的多維度追踪,清楚地重建了這一趨勢背後的邏輯:

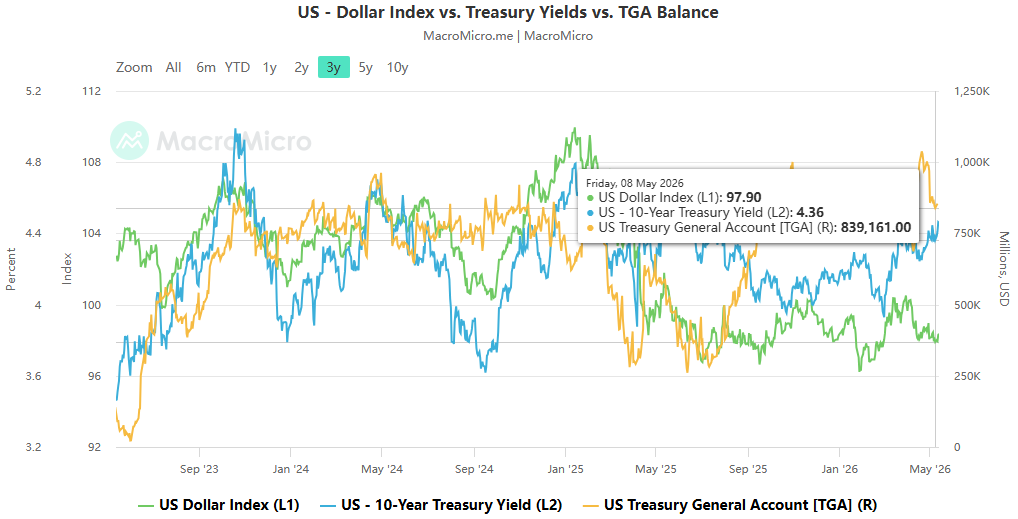

- 高盛明確看好美元 認為能源衝擊加上美國經濟的相對彈性將支持聯準會維持「更高、更長期」的利率環境,推動G10貨幣中美元走高。高盛建議做多美元兌瑞典克朗、歐元和英鎊。 ACE Markets補充稱,美國作為全球最大的石油生產國,既受益於高油價帶來的能源紅利,也受益於全球避險資金的流入,這一優勢在當前地緣政治環境下尤為明顯。

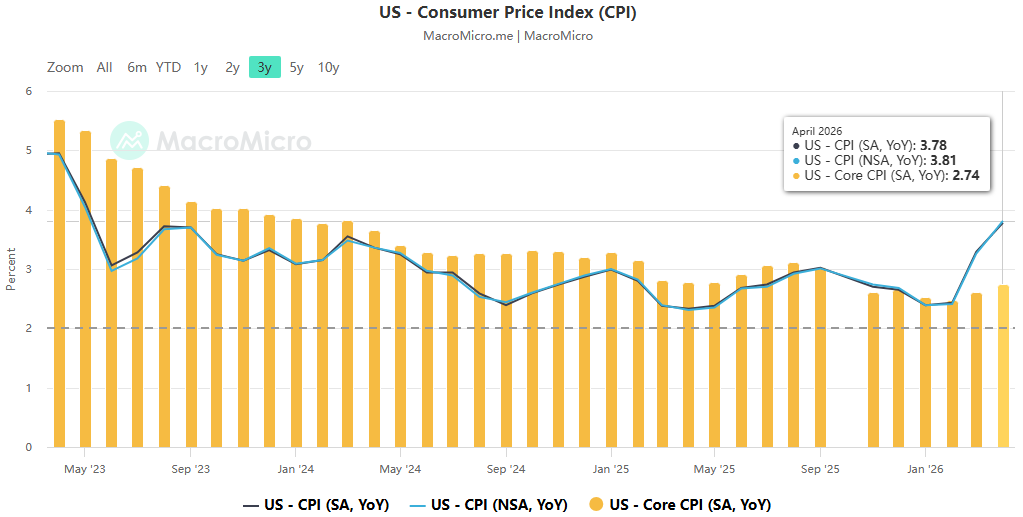

- 4月CPI數據鞏固升息預期 :加速的通膨完全扭轉了市場先前降息的假設,交易者迅速大舉押注升息。利率掉期定價顯示,明年中前升息25個基點的機率顯著上升,明年4月升息的機率升至85%左右。美國公債殖利率持續承壓,SOFR選擇權市場出現大量部位對沖升息風險。

- 聯準會官員暗示將實施全面緊縮政策 多位聯準會官員駁斥了市場降息預期,芝加哥聯邦儲備銀行主席古爾斯比表示,通膨壓力普遍存在,經濟可能面臨過熱風險,進一步強化了市場的鷹派訊號。

隨著沃什即將正式就任聯準會主席,他的政策立場將成為影響2026年下半年貨幣政策走向的關鍵變數。 ACE Markets結合沃什過往的政策建議和當前的宏觀經濟環境進行了深入分析:

- 沃什一貫主張寬鬆的貨幣政策,預計將在 6 月和 7 月的 FOMC 會議以及傑克遜霍爾研討會上試圖推動聯準會採取更寬鬆的立場。

- 但考慮到當前通膨高企以及多數FOMC同僚的謹慎立場,降息窗口極為狹窄,政策執行存在高度不確定性。

- 其提出的「縮表降息」的獨特政策框架可能會打破聯準會傳統的政策組合模式,進一步加劇市場預期的波動。

ACE Markets整體展望:博弈仍在持續,聚焦三大核心線索

ACE Markets的宏觀團隊認為,未來3-6個月全球市場定價將圍繞三個核心主題:

- 能源衝擊的持續存在 直接決定通膨走勢和利率政策上限,是影響升息機率平衡的最關鍵因素。

- 美國就業和經濟的真正實力 :「外強內弱」的評估是否成真,將是聯準會政策轉向的核心觸發點。

- 沃什政策建議的有效性 :關鍵看能否撬動FOMC內部共識,開啟大幅降息空間。

短期來看,受高利率環境和全球避險情緒影響,美元或將維持強勢,升息預期仍有進一步定價空間。中期來看,如果美國經濟就業疲軟跡象逐漸顯現,加上沃什推動寬鬆政策,降息預期或將重返市場主流。