美國國債定價邏輯正在悄悄改變,沃什改革正在重塑全球市場規則

- 2026 年 6 月 26 日

- 發布者: ACE Markets

- 類別: 財經新聞

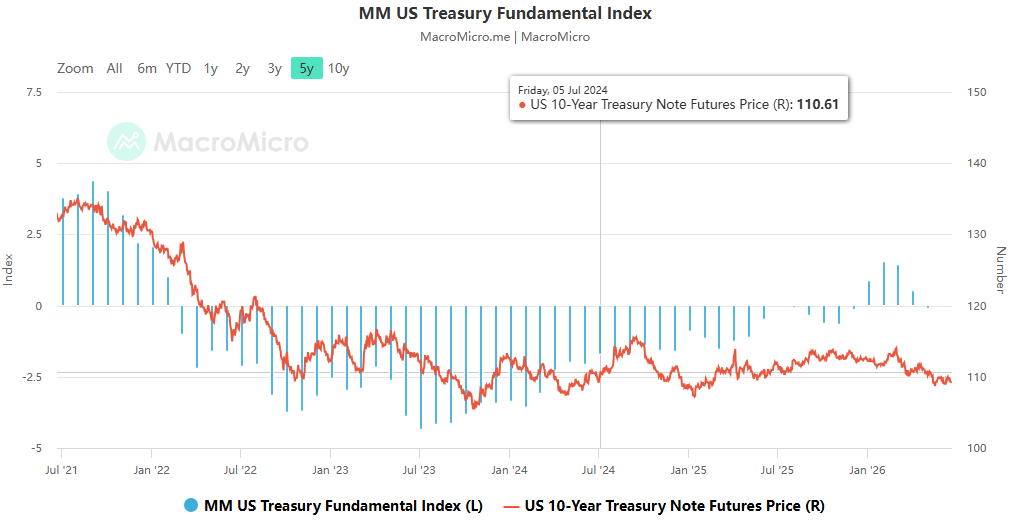

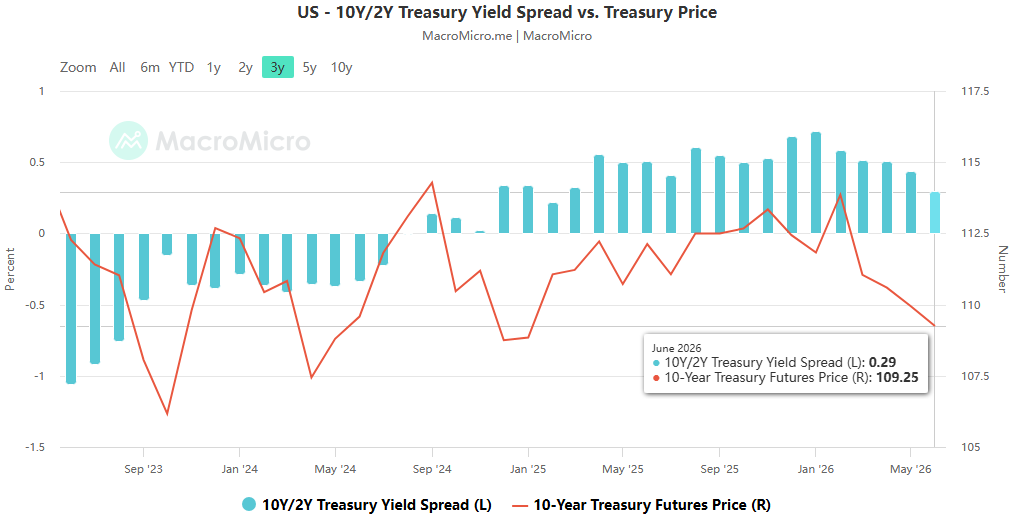

近期,美國國債市場出現了一系列不同尋常的信號:儘管債市傳統上基本面利好,但霍爾木茲海峽開放預期的上升以及國際油價的暫時下跌未能推動收益率下降。相反,10年期公債殖利率穩定在4.5%以上,2年期公債殖利率突破4.2%,持續維持在政策利率中心上方,盤中波動明顯高於第一季。 ACE Markets透過使用聯準會政策追蹤矩陣和美國國債定價模型進行交叉驗證發現,這並非短期的流動性擾動,而是聯準會新任主席沃什上任以來政策框架的全面重組,包括溝通範式、政策錨點和作業系統等。影響未來幾年的市場定價規則的重塑已經開始,但大多數交易者仍停留在「升息還是降息」爭論的表面,沒有意識到潛在的邏輯轉變。

十多年來,聯準會政策的核心特徵之一就是「強有力的前瞻性指引」——央行透過明確的利率路徑提前引導市場預期,本質上是為市場提供了清晰的「導航圖”,減少了政策的不確定性。然而,沃什領導下的第一次政策會議徹底打破了這種慣性。

ACE Markets對6月FOMC發布會全文的分析顯示,沃什沒有提供任何明確的加息或降息時間表,也沒有承諾當前的緊縮週期已經見頂,也沒有提供任何降息的前提條件。所有政策聲明最終都圍繞著「完全依賴後續數據」。這種刻意的模糊並非是政策方向的缺失,而是風格的主動轉變:聯準會正逐步退出前瞻指引工具,將定價權歸還給市場本身,整體風格正在回歸葛林斯潘時代的「克製表態」。

最直接的市場回饋是波動性增加。 ACE Markets美國公債波動率監測模型顯示,5月非農業數據公佈後,2年期美國公債殖利率日波動超過15個基點,MOVE指數(美國公債波動率指數)較4月低點攀升近20%。 Angel Oak Capital等機構的觀察與ACE Markets的評估一致:在通膨持續高位的情況下,聯準會今年可能維持利率不變,但「高波動性」將取代「單邊趨勢」成為下半年美國國債市場的核心特徵。對投資人來說,這意味著依靠央行指導輕鬆獲利的時代已經結束;自主定價和波浪式交易的能力將成為核心競爭優勢。

如果溝通方式的改變是表面的轉變,那麼通膨框架的重建才是這次改革的核心,也是最容易被市場忽略的深層邏輯。聯準會前理事史蒂芬米蘭在《金融時報》發表的文章,以及近期聯準會政策聲明中頻繁使用「價格穩定」一詞,已經發出了明確的信號:單錨的2%通膨目標正在放鬆,政策將回歸更廣泛的「價格穩定」本質。

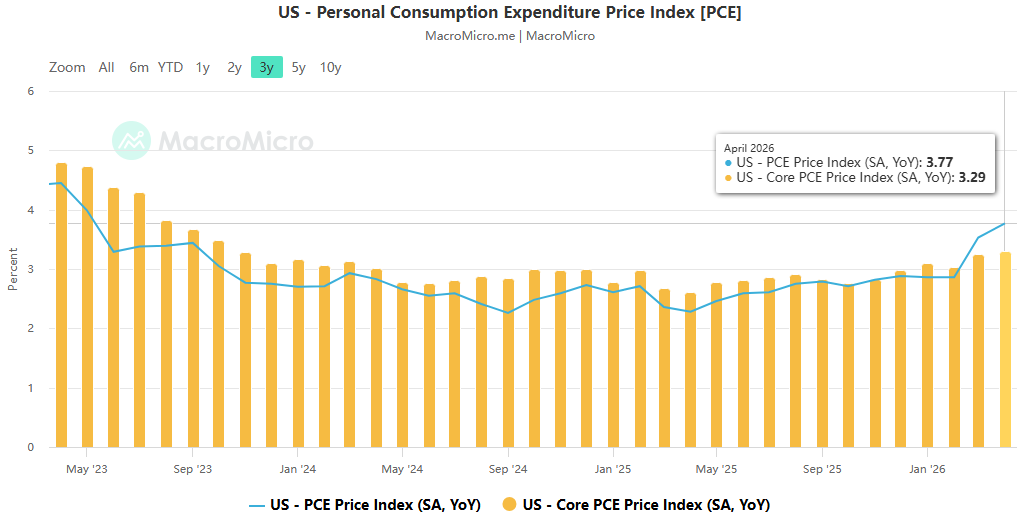

ACE Markets政策研究團隊認為,這項轉變有強烈的現實背景和邏輯支撐。從理論角度來看,通膨指數本身涉及眾多統計假設和方法上的差異。例如,美國和歐元區自用房屋通膨的計算採用了完全不同的統計方法。設定一個硬性的目標,留有主觀調整的空間,本質上是有邏輯缺陷的。從實際來看,4月份,美國PCE年增3.77%,核心PCE年增3.29%,連續幾年大幅超過2%的目標。國際貨幣基金組織甚至將美國通膨重返2%的時間延後到2027年底。嚴格遵守數位目標,要麼迫使央行過度升息,衝擊經濟,要麼不斷侵蝕貨幣政策的可信度。

回顧過去,這項轉變似乎更像是對過去政策的修正。在疫情之前,為了彌補略低於2%的通膨,聯準會實施了「靈活平均通膨目標」制度,刻意容忍通膨超調時期,最終導致四十年一遇的高通膨衝擊。如果當時採取更靈活的「物價穩定」框架,就可以更早啟動緊縮政策,避免隨後出現通膨失控的風險。 ACE Markets預計,未來聯準會通膨決策將不再只是錨定PCE數據,而是基於一籃子物價指標、通膨預期、薪資成長等綜合評估,政策靈活性大幅增強。對市場而言,這也意味著「2%通膨觸發降息」的傳統交易公式完全失效,通膨定價的彈性和波動性將同時放大。

三.重構營運體系:資產負債表“精準瘦身”,資產負債表收縮邏輯完成迭代

沃爾什改革的第三層是資產負債表管理模式的重構,這也是貨幣政策最根本的操作支撐。與市場普遍關注的「縮表規模」不同,此次改革的核心突破在於徹底改變縮表邏輯,從傳統的「被動減持債券、壓縮準備金供應」轉變為「減少銀行準備金需求、精準優化負債結構」。

ACE Markets政策研究團隊估計,聯準會龐大的資產負債表暴露出四大問題:深度介入財政和信貸配置,侵蝕貨幣政策的獨立性;成為市場固定交易對手削弱其金融中介功能;擠壓危機期間資產負債表擴張的緩衝空間;並面臨巨額賬面損失的風險。不過,聯準會米蘭研究所研究人員的計算表明,削減資產負債表1兆至2兆美元是完全可行的,而且不會對市場造成劇烈衝擊。核心在於與之相伴的需求面改革:透過簡化貼現窗口規定、消除貼現窗口「污名」、調整政策利差等方式減少銀行對央行準備金的依賴。

考慮到目前美國公債供給壓力較大,長期殖利率持續下行壓力,這種先減需求、後減供給的縮表路徑較為溫和,可以防止債券大量湧入市場引發流動性衝擊。 ACE Markets認為,這項改革將逐步實施,短期內不會造成債市大幅波動。但從長遠來看,更精簡的資產負債表將恢復聯準會的政策獨立性,為下一個週期保留充足的迴旋空間,也是對貨幣政策長期健康狀況的實質修復。

沃什帶頭的系統性改革不僅是政策和技術調整,更是全球資產定價基本規則的重塑。 ACE Markets的跨週期評估模型顯示,市場上三大交易範式的轉變已逐漸顯現:

- 交易主旋律從“政策預期博弈”轉向“高頻數據博弈” 。隨著前瞻性指引的撤銷,市場失去了明確的政策錨。每一次非農業就業數據、CPI 和 PCE 數據的發布都會引發價格的大幅調整。數據驅動的市場走勢權重顯著提升,波段交易的價值遠超趨勢持有。

- 通膨定價正從「單一目標錨定」轉向「區間彈性定價」。 2%不再是絕對的政策紅線;市場對通膨的承受範圍將逐步擴大,通膨預期的波動將進一步放大利率變動的彈性。 「達到通膨目標就降息」的傳統線性邏輯不再成立。

- 策略偏好正在從「被動持有輕鬆獲利」轉向「主動管理獲利」。 在高度波動的環境下,被動持有債券的資本利得的不確定性顯著增加,而依靠波段交易和曲線交易的主動管理策略的獲利潛力顯著擴大。美國國債市場的「交易屬性」將強於「配置屬性」。

ACE Markets將繼續透過政策追蹤矩陣監測三個關鍵里程碑:7月FOMC會議溝通機制進一步調整的訊號、通膨框架改革的官方文件和實施時間表、資產負債表縮減優化計畫的具體細節和節奏,幫助投資者即時捕捉規則變化中的機會和風險。