好於預期的非農業數據徹底扭轉降息預期,讓沃什首次政策會議陷入政策困境

- 2026 年 6 月 9 日

- 發布者: ACE Markets

- 類別: 財經新聞

ACE Markets宏觀研究團隊結合最新非農數據、利率衍生品市場高頻走勢以及華爾街機構共識,透過跨資產連動追蹤系統進行深入分析:好於預期的5月就業數據徹底擊碎了市場對2026年聯準會降息的幻想,交易者目前已充分消化今年升息25個基點的預期。新任聯準會主席沃什在提名過程中承諾的寬鬆措施因經濟彈性和黏性通膨而被粉碎。他於6月16日至17日舉行的首次政策會議將面臨兩難:「堅持鴿派承諾會損害可信度」與「轉向鷹派立場違背政治預期」。全球資產定價邏輯正在經歷新一輪重組。

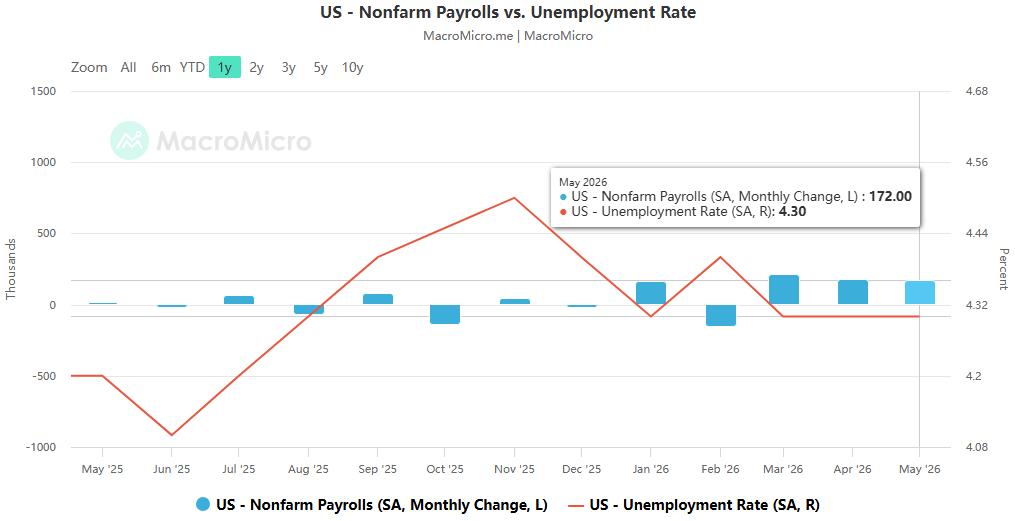

美國勞工統計局6月4日公佈5月非農就業報告,遠超市場預期:新增就業17.2萬個,上調3月和4月就業崗位9.3萬個,創兩年多以來最佳三個月就業增速;失業率維持在4.3%不變,勞動市場的韌性明顯超出市場預期。數據發布後,全球金融市場立即出現劇烈波動。 ACE Markets追蹤數據顯示:美國公債面臨集中拋售,對政策最敏感的2年期公債殖利率上漲11個基點至4.15%,創投新高;10年期公債殖利率上漲6個基點至4.53%,30年期公債殖利率再度突破5%大關;美元指數連近5%,國際美元指數折現25%,現行下跌了近2%大

利率掉期市場定價顯示,交易員完全押注聯準會在2026年12月升息25個基點,10月升息的機率升至60%左右。這與2月底美伊衝突爆發前市場預期全年降息75個基點形成鮮明對比。 ACE Markets透過對貝萊德、Natixis等機構觀點的交叉驗證認為,市場已經形成明確共識:聯準會下一次利率變動將是升息,而不是降息,此前依靠疲軟就業帶動降息的政策邏輯已被徹底顛覆。

值得注意的是,本輪就業復甦呈現出明顯的結構性特徵:增量主要集中在季節性高峰的休閒和酒店業以及長期穩定的醫療保健行業。 ACE Markets分析指出,在川普政府大幅收緊移民政策、持續限制勞動力供應的背景下,即使月均僅增加11.4萬個就業崗位,也足以維持失業率穩定,從根本上消除了聯準會降息的就業相關理由。

隨著就業和通膨數據持續超預期,聯準會決策圈完成全面鷹派轉向。先前長期支持降息的聯準會理事沃勒成為關鍵人物,在最新聲明中明確收回降息傾向:「如果短期內通膨不回落,我不再排除進一步加息的可能性。最新的就業數據表明勞動力市場基本穩定,失業率處於低位且穩定。」ACE Markets對聯準會官員言論的追蹤顯示,最近幾週,已有10多名FOMC成員公開轉向鷹派立場,多位官員表示,鑑於美國通膨持續大幅高於2%的政策目標,他們不能支持降息。

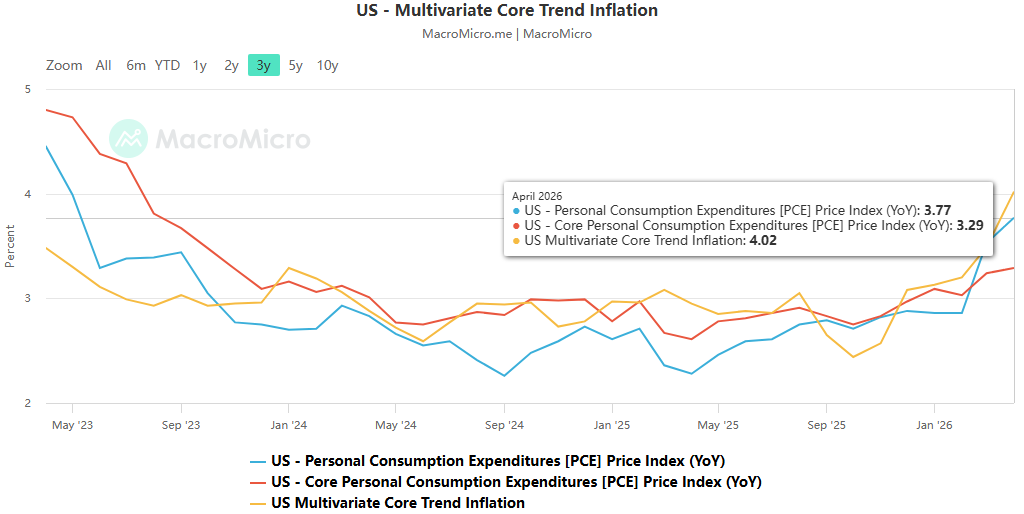

早在4月底,三名董事會成員就投票反對升息,主張立即升息。現在,隨著沃勒的倒戈,鷹派陣營在聯邦公開市場委員會中獲得了絕對多數。這一轉變讓新任聯準會主席沃什陷入了前所未有的尷尬境地。沃什5月中旬正式上任時,承諾基於對川普新政策的樂觀預期以及人工智慧技術的廣泛採用,聯準會有足夠的降息空間。但實際數據卻與他的預測完全背離:美國通膨持續超過2%目標1個百分點以上,大概率無法連續第六年回落至政策目標線; IMF甚至將美國通膨重返2%的時間從2026年中期推遲到2027年底,明確警告通膨上行風險依然存在。

ACE Markets的深入分析認為,沃什目前面臨雙重信任危機:一方面,如果他繼續保持鴿派立場,將與大多數FOMC成員的觀點相矛盾,並可能進一步損害聯準會對抗通膨的可信度;另一方面,如果他轉而支持升息,將直接違背川普讓他擔任聯準會主席的核心訴求,加劇聯準會與白宮之間的政策衝突。

11月美國中期選舉的政治因素加劇了聯準會本輪政策操弄的複雜性。 ACE Markets指出,非農業數據公佈後,白宮迅速將其解讀為川普政府的經濟成就,同時極力否認強勁就業將推高通膨。川普在社群媒體上公開表示:「經濟成長並不意味著通膨!聯準會不應該升息,而且還有降息空間。」白宮國家經濟委員會主任哈塞特也敦促聯準會保持觀望,等待通膨情況進一步明朗。

政治要求與經濟現實之間的這種分歧使聯準會的政策決定更加複雜。 ACE Markets交叉驗證了美國銀行、Lazard等機構的觀點,發現華爾街目前對6月FOMC會議的基準預期是利率維持不變,但政策聲明將大幅轉向鷹派立場,為未來升息留下空間。多數機構認為,只要6月10日公佈的5月CPI數據不出現極端下滑,聯準會今年升息的機率將進一步增加。北廣資管等機構指出,霍爾木茲海峽局勢仍是最大的外部變數。如果海峽封鎖持續,油價居高不下,能源通膨將進一步傳導至核心價格,迫使聯準會更快採取升息行動;相反,如果地緣政治衝突緩和、油價下跌,聯準會可能有更多時間觀察。

ACE Markets宏觀團隊認為,未來兩週將是全球市場關鍵的定價期,投資人應密切關註兩個關鍵里程碑:

- 美國6月10日CPI數據 :核心通膨數據將直接決定聯準會6月利率會議的政策基調。如果核心CPI年增率超過3.5%,市場將迅速消化9月升息的可能性。

- 6 月 16 日至 17 日 FOMC 會議 :沃什的首次新聞發布會將成為焦點,因為市場將尋找他政策立場轉變的明確信號以及今年升息路徑的最新指引。

資產價格方面,短期美債殖利率仍有上漲空間,美元指數將維持強勢,黃金或將繼續受到實際利率上升的打壓;美股將面臨盈利預期和利率上升的雙重博弈,高估值科技板塊波動可能加劇。