非農業部門雇用者数が予想を上回り、利下げ予想が完全に逆転し、ウォーシュ氏の初政策会合は政策ジレンマに陥った

- 2026 年 6 月 9 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACEマーケッツのマクロ調査チームは、最新の非農業部門雇用データ、金利デリバティブの高頻度市場動向、ウォール街機関からのコンセンサスを組み合わせ、資産間リンケージ追跡システムを通じて詳細な分析を実施した。予想を上回る5月の雇用統計は、2026年のFRB利下げについて市場が抱いていた幻想を完全に打ち砕き、トレーダーは現在、今年の25ベーシスポイント利上げを完全に織り込んでいる。ウォーシュ新FRB議長が指名手続き中に約束した緩和策は、経済の回復力と粘り強いインフレによって打ち砕かれた。 6月16~17日に行われる同氏の最初の政策会合では、「ハト派的な公約を堅持すれば信頼性が損なわれる」対「タカ派的な姿勢への移行は政治的期待に反する」というジレンマに直面することになる。世界的な資産価格設定のロジックは、新たな再構築段階にあります。

非農業部門雇用統計が市場を刺激し、利下げ期待が完全に消え去る。

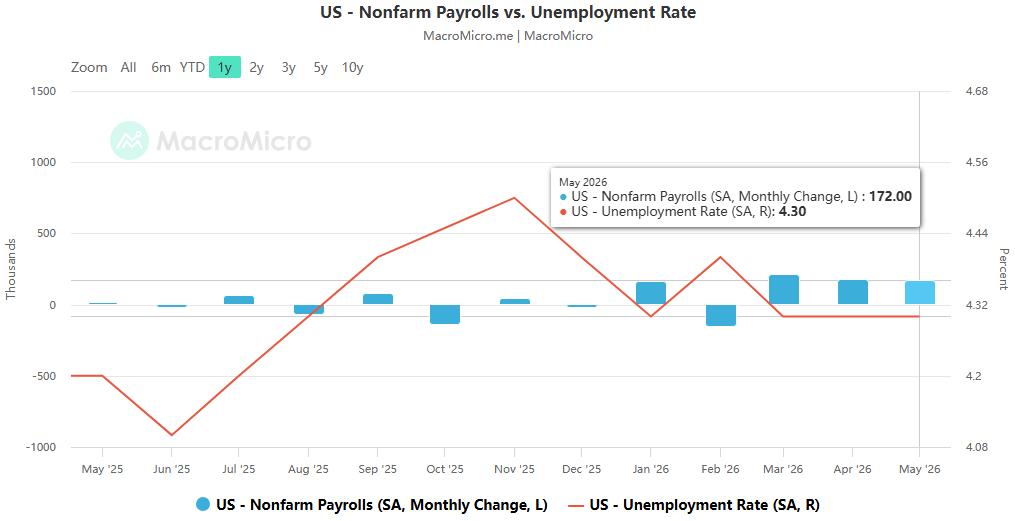

米国労働統計局が6月4日に発表した5月の非農業部門雇用者数報告は、市場予想をはるかに上回った。3月と4月の雇用者数は9万3,000人上方修正され、17万2,000人の新規雇用が追加され、3カ月の雇用の伸びとしては過去2年以上で最高となった。失業率は4.3%で変わらず、労働市場の回復力は市場予想を大幅に上回った。データ発表後、世界の金融市場は即座に急激な変動を経験しました。 ACE Marketsの追跡データによると、米国債は集中的な売りに直面し、政策に最も敏感な2年物国債の利回りは11ベーシスポイント上昇して4.15%となり、今年の最高値を更新した。 10年米国債利回りは6ベーシスポイント上昇して4.53%となり、30年債利回りは再び5%の大台を超えた。それと連動してドル指数も上昇し、国際現物金価格は1日で100ドル急落し、2.5%近く下落し、先月の上昇分はすべて帳消しとなった。

金利スワップ市場の価格設定は、トレーダーが連邦準備制度による2026年12月の25ベーシスポイント利上げに全面的に賭けており、10月利上げの確率は約60%に上昇していることを示している。これは、2月末に米国とイランの紛争が勃発する前の市場コンセンサスが年間を通じて75ベーシスポイントの利下げを予想していたのとは大きく対照的である。 ACEマーケッツは、ブラックロック、ナティクシス、その他の機関からの意見を相互検証することにより、市場で明確なコンセンサスが形成されたと考えている。つまり、FRBの次の金利変更は利下げではなく利上げであり、利下げを推進するために雇用の弱さに依存するというこれまでの政策論理は完全に覆されたということだ。

今回の雇用回復は明確な構造的特徴を示していることは注目に値する。増加は主に季節的ピーク時のレジャー・接客業と、長期的に安定した医療産業に集中している。 ACEマーケッツの分析は、トランプ政権の移民政策の大幅な強化と労働力供給の継続的な制約を背景に、月平均わずか11万4,000人の雇用増加でも失業率を安定させるのに十分であり、連邦準備理事会が利下げする雇用関連の理論的根拠が根本的に排除されると指摘している。

FRB当局者が一斉に離反し、ウォーシュ氏は自信の危機に直面している。

雇用とインフレ統計が引き続き予想を上回り、連邦準備理事会の政策決定陣は包括的なタカ派シフトを完了した。これまで長らく利下げを支持してきたウォーラーFRB理事は、最近の声明で「インフレが短期的に低下しないのであれば、さらなる利上げの可能性はもはや排除しない。最新の雇用統計は、労働市場が基本的に安定しており、失業率が低く安定していることを示している」と述べ、利下げへの傾きを明確に撤回するなど重要人物となっている。 ACEマーケッツがFRB当局者の発言を追跡したところ、ここ数週間で10人以上のFOMCメンバーが公然とタカ派的なスタンスに転換しており、一部の当局者は米国のインフレ率が政策目標の2%を大幅に上回っていることを踏まえると利下げは支持できないと述べていることが明らかになった。

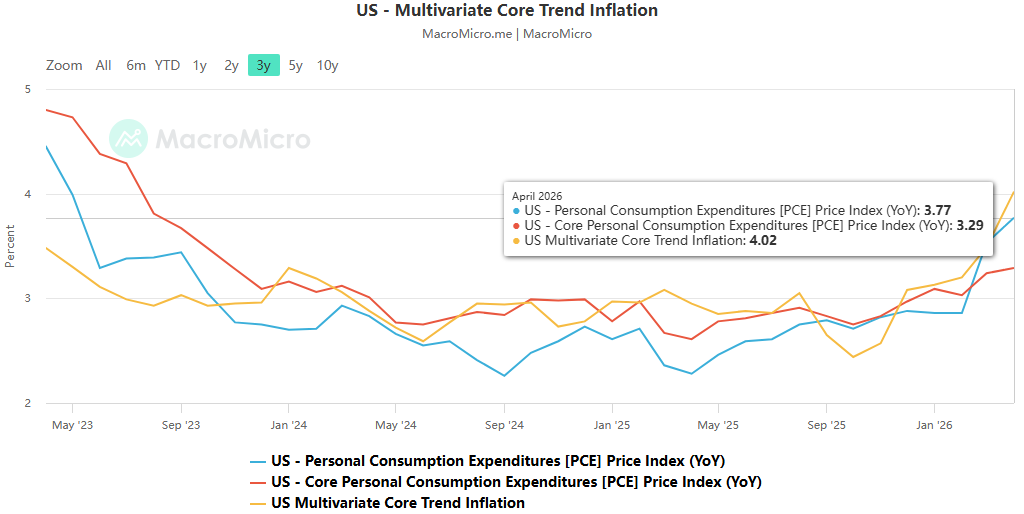

4月末にはすでに3人の理事が利上げに反対票を投じ、即時利上げを主張していた。現在、ウォーラー氏の離反により、タカ派陣営がFOMC内で絶対多数を獲得した。この変化により、新たにFRB議長に任命されたウォーシュ氏は前例のない困難な立場に置かれた。ウォーシュ氏は5月中旬に正式に就任した際、トランプ大統領の新政策とAI技術の普及に対する楽観的な期待に基づき、FRBには利下げの余地が十分にあると約束した。しかし、実際のデータは同氏の予測から完全に外れている。米国のインフレ率は一貫して2%の目標を1%ポイント以上上回っており、6年連続で政策目標ラインに戻らない可能性が高い。 IMFは米国のインフレ率が2%に戻る時期を2026年半ばから2027年末まで延期し、インフレ上昇のリスクが依然として存在すると明確に警告している。

ACEマーケッツの綿密な分析は、ウォーシュ氏が現在、二重の信頼の危機に直面していることを示唆している。一方で、同氏がハト派姿勢を維持し続ければ、大半のFOMCメンバーの意見と矛盾し、インフレ対策におけるFRBの信頼性がさらに損なわれる可能性がある。一方、同氏が利上げ支持に転じれば、トランプ氏がFRB議長に就任するという核心的な要求に真っ向から反することになり、FRBとホワイトハウスの間の政策対立が悪化することになる。

FRBによる今回の政策運営の複雑さは、11月の米国中間選挙の政治的要因によってさらに複雑になっている。 ACEマーケッツは、非農業部門雇用統計の発表後、ホワイトハウスはすぐにそれをトランプ政権の経済的成果と解釈したが、同時に堅調な雇用がインフレを押し上げることを激しく否定したと指摘した。トランプ大統領はソーシャルメディアで「経済成長はインフレを意味しない!FRBは利上げすべきではない。利下げの余地はまだある」と公言した。ホワイトハウス国家経済会議のハセット委員長も、FRBに対し静観を続け、インフレ状況がさらに明確になるまで待つよう求めた。

政治的要求と経済的現実の間のこの乖離は、連邦準備制度の政策決定をさらに複雑にしています。 ACEマーケッツはバンク・オブ・アメリカ、ラザード、その他の金融機関の見解を相互検証したところ、6月のFOMC会合に対するウォール街の現在の基本予想は金利据え置きだが、政策声明はタカ派スタンスに大きくシフトし、将来の利上げの余地が残されていることが判明した。多くの金融機関は、6月10日に発表される5月のCPI統計が極端な低下を示さない限り、FRBが年内利上げする確率はさらに高まると考えている。北光資産管理などの機関は、ホルムズ海峡の状況が依然として最大の外部変数であると指摘している。海峡封鎖が続き、原油価格が高止まりすれば、エネルギーインフレがコア物価にさらに波及し、FRBはより早期の利上げ行動をとらざるを得なくなる。逆に、地政学的紛争が緩和され、原油価格が下落すれば、FRBは観察する時間がさらに増えるかもしれない。

ACE Markets のマクロ チームは、今後 2 週間が世界市場にとって重要な価格設定期間になると考えており、投資家は 2 つの重要なマイルストーンに細心の注意を払う必要があります。

- 6月10日の米国CPIデータ :コアのインフレ指標は、FRBの6月の金利決定会合の政策基調を直接決定することになる。コアCPIの前年比伸び率が3.5%を超えれば、市場はすぐに9月利上げの可能性を織り込むだろう。

- 6月16~17日のFOMC会合 :市場はウォーシュ氏の政策スタンスの変化の明確なシグナルと今年の利上げの道筋に関する最新のガイダンスを求めているため、ウォーシュ氏の最初の記者会見がハイライトとなるだろう。

資産価格に関しては、短期米国債利回りにはまだ上昇の余地があり、米ドル指数は引き続き堅調であり、金は実質金利の上昇によって引き続き圧力を受ける可能性がある。米国株は収益期待と金利上昇という二重の勝負に直面することになり、高価値テクノロジーセクターのボラティリティは激化する可能性がある。