Các chính sách của ngân hàng trung ương toàn cầu đang có sự khác biệt, trong đó Úc và Nhật Bản ban hành các quyết định chính sách trong cùng một ngày gửi đi những tín hiệu khác nhau.

- Tháng 6 16, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

Nhóm Theo dõi Chính sách Ngân hàng Trung ương Toàn cầu của ACE Markets, kết hợp các quyết định lãi suất mới nhất, dữ liệu kinh tế tần số cao và đánh giá từ các tổ chức chính thống, đưa ra phân tích chuyên sâu bằng cách sử dụng hệ thống liên kết xuyên thị trường: Vào ngày 16 tháng 6, Ngân hàng Dự trữ Úc (RBA) và Ngân hàng Nhật Bản (BOJ) đã công bố các quyết định chính sách tiền tệ của họ trong cùng một ngày, nhưng định hướng chính sách của họ hoàn toàn trái ngược nhau. RBA đã chấm dứt chuỗi ba năm tăng lãi suất, duy trì lãi suất chuẩn ở mức 4,35%, báo hiệu rõ ràng về một nền kinh tế đang hạ nhiệt; trong khi BOJ tăng lãi suất thêm 25 điểm cơ bản lên 1,00%, mức cao nhất trong 31 năm, với mục tiêu cốt lõi là chống lạm phát. Sự khác biệt về chính sách giữa ngân hàng trung ương của hai nền kinh tế phát triển lớn càng khẳng định sự không đồng đều của quá trình phục hồi kinh tế toàn cầu và đưa ra những biến số mới trong việc định giá tài sản toàn cầu.

Ngân hàng Dự trữ Úc: Tạm dừng tăng lãi suất, suy thoái kinh tế kết thúc chu kỳ thắt chặt mạnh mẽ

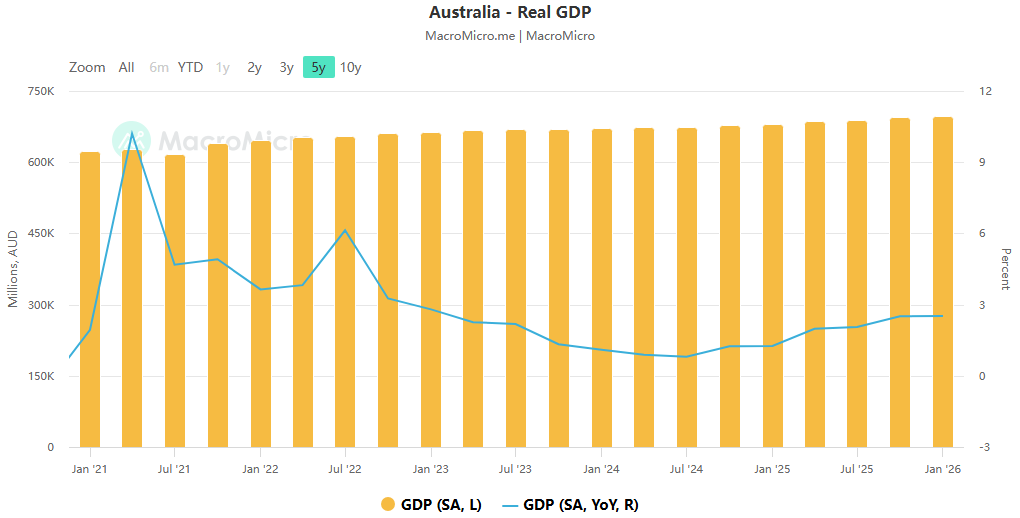

Ngân hàng Dự trữ Úc (RBA) hôm thứ Ba tuyên bố sẽ duy trì lãi suất chuẩn chính thức ở mức 4,35%, phù hợp với kỳ vọng của thị trường và chính thức chấm dứt chu kỳ thắt chặt mạnh mẽ của ba lần tăng lãi suất liên tiếp kể từ năm 2026. Quyết định này đã được ủy ban nhất trí thông qua. Trong tuyên bố của mình, RBA vẫn giữ nguyên lựa chọn tăng lãi suất, nhấn mạnh rằng “lạm phát tổng thể và lạm phát cơ bản vẫn ở mức quá cao và lãi suất tiền mặt sẽ tăng thêm nếu cần thiết”. Tuy nhiên, thị trường và các tổ chức chính thống thường tin rằng chu kỳ tăng lãi suất này có thể đã đạt đến đỉnh điểm. Việc theo dõi dữ liệu kinh tế vĩ mô của ACE Markets cho thấy lý do cốt lõi khiến RBA tạm dừng tăng lãi suất là do hoạt động kinh tế trong nước hạ nhiệt đáng kể.

Tăng trưởng GDP thực tế của Trung Quốc trong quý 1 chỉ đạt 0,3% so với quý trước, giảm đáng kể so với mức 0,9% trong quý 4 năm ngoái; tỷ lệ thất nghiệp tăng vọt lên 4,5% trong tháng 5, mức cao nhất kể từ năm 2021; chi tiêu của hộ gia đình cho những mặt hàng tiêu dùng không thiết yếu gần như bị đình trệ và quỹ tiết kiệm dự trữ của hộ gia đình gần như đã cạn kiệt. Phân tích của Fitch Ratings rất nhất quán với đánh giá trước đây của ACE Markets: tác động của việc tăng lãi suất vào năm 2026 đối với tiêu dùng sẽ lớn hơn nhiều so với các chu kỳ trước, chủ yếu là do dự trữ tiền mặt mà các hộ gia đình tích lũy trong đại dịch đã cạn kiệt. Tác động của áp lực lãi suất lên khu vực hộ gia đình đặc biệt rõ rệt. Tính toán của ACE Markets cho thấy rằng, lấy khoản vay mua nhà mới tiêu chuẩn dành cho chủ sở hữu sở hữu là 745.000 AUD làm ví dụ, ba lần tăng lãi suất trong năm nay đã đẩy khoản thanh toán hàng tháng tăng từ 4.114 AUD lên 4.467 AUD; nếu đợt tăng lãi suất lần thứ tư được bắt đầu, khoản thanh toán hàng tháng sẽ tăng thêm 120 AUD, càng làm hạn chế khả năng tiêu dùng của hộ gia đình.

Đây cũng là yếu tố quan trọng cần cân nhắc đằng sau quyết định tạm dừng hoạt động chính sách của Ngân hàng Dự trữ Australia dù lạm phát chưa đạt mục tiêu. Ý kiến thị trường về con đường chính sách trong tương lai rõ ràng là khác nhau. Việc xác thực chéo của ACE Markets đối với quan điểm của bốn ngân hàng lớn của Úc cho thấy rằng ANZ, Commonwealth Bank và National Australia Bank đều tin rằng lãi suất hiện tại đã đạt đến đỉnh chu kỳ, với thời điểm cắt giảm lãi suất sẽ mở vào giữa năm 2027; chỉ có Westpac khẳng định rằng sẽ có thêm hai đợt tăng lãi suất nữa vào tháng 8 và tháng 9, và chu kỳ cắt giảm lãi suất sẽ không bắt đầu sớm nhất cho đến năm 2028. Giá cả trên thị trường tài chính cho thấy xác suất xảy ra một đợt tăng lãi suất khác trong 12 tháng tới vẫn cao hơn khả năng cắt giảm lãi suất.

Phân tích chuyên sâu của ACE Markets cho thấy tỷ lệ thất nghiệp sẽ là biến số cốt lõi quyết định hướng chính sách tiếp theo của Ngân hàng Dự trữ Úc (RBA). Tỷ lệ thất nghiệp 4,5% hiện nay vẫn chưa kích hoạt ngưỡng chuyển đổi chính sách, nhưng nếu các chỉ số tiếp theo nhanh chóng tiến gần đến mức 5% và lạm phát có xu hướng giảm kéo dài, ngân hàng trung ương có thể mở ra cơ hội cắt giảm lãi suất sớm hơn dự kiến. Ngược lại, nếu tình hình ở Trung Đông tiếp tục đẩy giá năng lượng tăng cao, cùng với việc chính sách miễn thuế tiêu thụ nhiên liệu hết hạn và lạm phát tăng trở lại, không thể loại trừ khả năng ngân hàng trung ương bắt đầu tăng lãi suất trở lại.

Ngân hàng Nhật Bản: Lãi suất tăng lên cao nhất 31 năm; Cuộc bỏ phiếu 7-1 làm nổi bật sự chia rẽ nội bộ.

Trái ngược hoàn toàn với việc Ngân hàng Dự trữ Úc cắt giảm lãi suất, Ngân hàng Nhật Bản cùng ngày đã quyết định tăng lãi suất thêm 25 điểm cơ bản với tỷ lệ đa số từ 7 đến 1, nâng lãi suất cuộc gọi qua đêm không bảo đảm lên 1,00%, mức cao nhất kể từ năm 1995, phù hợp với kỳ vọng của thị trường. Đây cũng là lần tăng lãi suất đầu tiên của Ngân hàng Nhật Bản kể từ năm 2026.

Tuyên bố về nghị quyết chỉ ra rằng Ngân hàng Nhật Bản tin rằng nền kinh tế, bất chấp tác động của tình hình Trung Đông và giá dầu tăng, vẫn duy trì sự phục hồi vừa phải về tổng thể, được hỗ trợ bởi sự cải thiện về lợi nhuận doanh nghiệp, việc làm và thu nhập. Tuy nhiên, tác động truyền giá do giá dầu tăng đã tăng nhanh, kỳ vọng lạm phát trung và dài hạn tiếp tục tăng và có nguy cơ CPI cơ bản vượt mục tiêu 2%. Ngân hàng trung ương tuyên bố rõ ràng rằng họ sẽ tiếp tục điều chỉnh chính sách của mình dựa trên các điều kiện kinh tế, giá cả và tài chính, đồng thời khả năng tăng lãi suất tiếp theo vẫn còn rộng mở. ACE Markets lưu ý rằng những bất đồng nội bộ rõ ràng đã xuất hiện tại cuộc họp này.

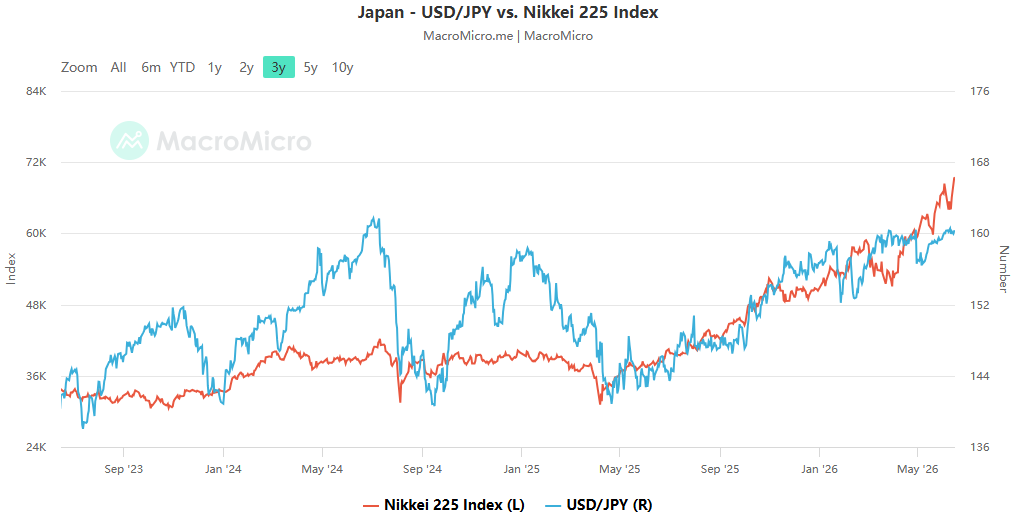

Thành viên ủy ban Toichiro Asada đã bỏ phiếu chống lại quyết định này, cho rằng rủi ro giảm sút đối với sản xuất và việc làm do tình hình Trung Đông gây ra lớn hơn rủi ro tăng giá và việc duy trì chính sách hiện tại là phù hợp hơn. Sự bất đồng này phản ánh tình thế tiến thoái lưỡng nan của Ngân hàng Nhật Bản giữa việc chống lạm phát và ổn định tăng trưởng - giải quyết áp lực lạm phát do năng lượng thúc đẩy trong khi tránh tăng lãi suất quá mức có thể gây nguy hiểm cho sự phục hồi kinh tế mong manh. Phản ứng của thị trường tương đối im lặng; tỷ giá hối đoái của đồng yên có ít biến động ngắn hạn sau khi quyết định được công bố, chỉ số Nikkei 225 giảm nhẹ. Các nhà phân tích của ACE Markets tin rằng thị trường đã định giá đầy đủ cho đợt tăng lãi suất này và các nhà đầu tư đang tập trung hơn vào tốc độ tăng lãi suất trong tương lai của ngân hàng trung ương. Hầu hết các tổ chức hiện đều mong đợi Ngân hàng Nhật Bản sẽ tăng lãi suất một lần nữa trong năm nay, nhưng thời điểm cụ thể sẽ phụ thuộc vào dữ liệu lạm phát và diễn biến của tình hình Trung Đông.

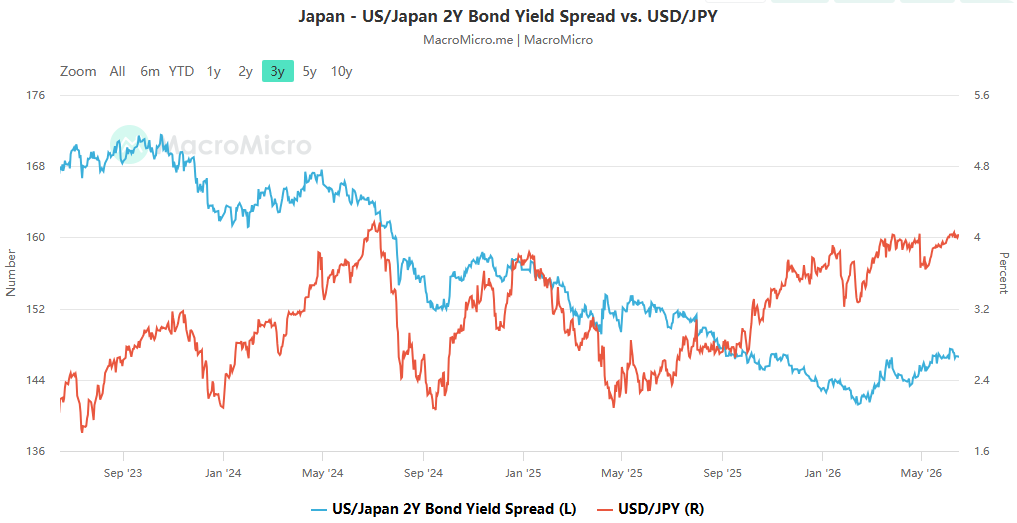

Điều đáng chú ý là đợt tăng lãi suất mới nhất của Ngân hàng Trung ương Nhật Bản đã mở rộng hơn nữa sự hội tụ của lãi suất chính sách với các ngân hàng trung ương lớn khác, nhưng vẫn tồn tại sự chênh lệch lãi suất đáng kể giữa ngân hàng này và Cục Dự trữ Liên bang. ACE Markets chỉ ra rằng nếu Cục Dự trữ Liên bang bắt đầu tăng lãi suất trong năm nay, trong khi tốc độ tăng lãi suất của Ngân hàng Nhật Bản không như mong đợi, đồng yên vẫn sẽ phải đối mặt với áp lực giảm giá; ngược lại, nếu Ngân hàng Nhật Bản tiếp tục thắt chặt chính sách của mình, nó có thể gây ra sự hủy bỏ các giao dịch mua bán toàn cầu, tạo ra hiệu ứng lan tỏa trên thị trường tài chính toàn cầu.

Triển vọng toàn cầu và cảnh báo rủi ro của ACE Markets

Nhóm vĩ mô của ACE Markets tin rằng các quyết định chính sách đồng thời của Ngân hàng Dự trữ Úc và Ngân hàng Nhật Bản cho thấy sự khác biệt ngày càng mở rộng trong chính sách của ngân hàng trung ương toàn cầu. Trong bối cảnh lạm phát dai dẳng và áp lực tăng trưởng kinh tế, các ngân hàng trung ương lớn sẽ áp dụng các lộ trình chính sách khác biệt dựa trên các nguyên tắc kinh tế cơ bản của quốc gia tương ứng, điều này sẽ làm tăng sự biến động của giá tài sản toàn cầu.

Nhà đầu tư cần hết sức chú ý đến hai rủi ro chính:

- Rủi ro biến động giá năng lượng : Tình hình ở Trung Đông vẫn là biến số cốt lõi ảnh hưởng đến lạm phát toàn cầu. Nếu việc phong tỏa eo biển Hormuz tiếp tục và giá dầu tăng cao hơn nữa, điều đó có thể buộc nhiều ngân hàng trung ương hoãn cắt giảm lãi suất hoặc bắt đầu tăng lãi suất.

- Hiệu ứng lan tỏa chính sách : Việc Ngân hàng Trung ương Nhật Bản tiếp tục tăng lãi suất có thể kích hoạt việc tái cơ cấu dòng vốn toàn cầu, đặc biệt là việc hủy bỏ các giao dịch mua bán, điều này có thể ảnh hưởng đến các tài sản như trái phiếu Kho bạc Hoa Kỳ và chứng khoán Hoa Kỳ.

Bài viết này cung cấp phân tích kinh tế vĩ mô và giải thích thông tin chỉ để tham khảo và không cấu thành bất kỳ lời khuyên đầu tư, chiến lược giao dịch hoặc cơ sở hoạt động nào. Điều kiện thị trường liên tục thay đổi và các biến số chính sách, địa chính trị và dữ liệu khác nhau có thể gây ra biến động giá tài sản. Tất cả các quyết định đầu tư và mọi khoản lãi hoặc lỗ phát sinh đều là trách nhiệm của nhà đầu tư.