वैश्विक केंद्रीय बैंक की नीतियां अलग-अलग हो रही हैं, ऑस्ट्रेलिया और जापान एक ही दिन में नीतिगत फैसले जारी कर अलग-अलग संकेत दे रहे हैं

- 16 जून 2026

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

एसीई मार्केट्स की ग्लोबल सेंट्रल बैंक पॉलिसी ट्रैकिंग टीम, नवीनतम ब्याज दर निर्णयों, उच्च-आवृत्ति आर्थिक डेटा और मुख्यधारा के संस्थानों के आकलन को मिलाकर, एक क्रॉस-मार्केट लिंकेज सिस्टम का उपयोग करके गहन विश्लेषण प्रदान करती है: 16 जून को, रिजर्व बैंक ऑफ ऑस्ट्रेलिया (आरबीए) और बैंक ऑफ जापान (बीओजे) ने एक ही दिन में अपने मौद्रिक नीति निर्णयों की घोषणा की, लेकिन उनकी नीति दिशाएं बिल्कुल विपरीत थीं। आरबीए ने दरों में बढ़ोतरी के अपने तीन साल के सिलसिले को समाप्त कर दिया, अपनी बेंचमार्क ब्याज दर को 4.35% पर बनाए रखा, जो स्पष्ट रूप से एक ठंडी अर्थव्यवस्था का संकेत है; जबकि बीओजे ने ब्याज दरों को 25 आधार अंक बढ़ाकर 1.00% कर दिया, जो 31 वर्षों में उच्चतम स्तर है, जबकि मुद्रास्फीति का मुकाबला करना इसका मुख्य उद्देश्य बना हुआ है। दो प्रमुख विकसित अर्थव्यवस्थाओं के केंद्रीय बैंकों के बीच यह नीतिगत विचलन वैश्विक आर्थिक सुधार की असमानता की पुष्टि करता है और वैश्विक परिसंपत्ति मूल्य निर्धारण में नए चर पेश करता है।

रिज़र्व बैंक ऑफ़ ऑस्ट्रेलिया: ब्याज दरों में बढ़ोतरी पर रोक लागू, आर्थिक मंदी के कारण आक्रामक सख्ती का चक्र ख़त्म

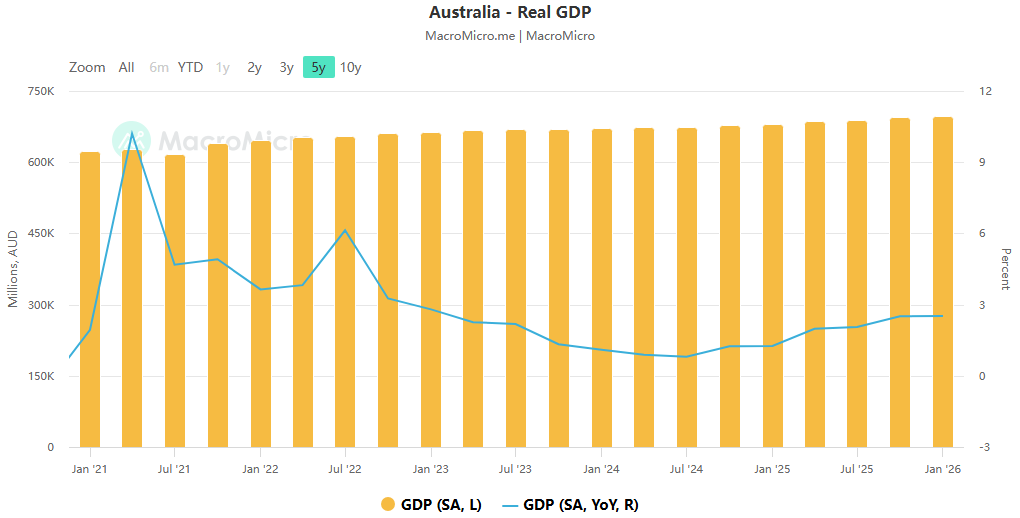

रिज़र्व बैंक ऑफ ऑस्ट्रेलिया (आरबीए) ने मंगलवार को घोषणा की कि वह बाजार की अपेक्षाओं के अनुरूप आधिकारिक बेंचमार्क ब्याज दर 4.35% पर बनाए रखेगा और 2026 के बाद से लगातार तीन दरों में बढ़ोतरी के आक्रामक सख्त चक्र को आधिकारिक तौर पर समाप्त कर देगा। निर्णय को समिति द्वारा सर्वसम्मति से अनुमोदित किया गया था। अपने बयान में, आरबीए ने ब्याज दरें बढ़ाने का विकल्प बरकरार रखा, इस बात पर जोर देते हुए कि "कुल मिलाकर और मुख्य मुद्रास्फीति अत्यधिक ऊंची बनी हुई है, और यदि आवश्यक हुआ तो नकद दर को और बढ़ाया जाएगा।" हालाँकि, बाज़ार और मुख्यधारा के संस्थान आम तौर पर मानते हैं कि दर वृद्धि का यह चक्र संभवतः चरम पर है। एसीई मार्केट्स के व्यापक आर्थिक आंकड़ों पर नज़र रखने से पता चलता है कि आरबीए द्वारा दरों में बढ़ोतरी रोकने का मुख्य कारण घरेलू आर्थिक गतिविधि का महत्वपूर्ण ठंडा होना है।

पहली तिमाही में चीन की वास्तविक जीडीपी वृद्धि तिमाही-दर-तिमाही केवल 0.3% थी, जो पिछले वर्ष की चौथी तिमाही में 0.9% से महत्वपूर्ण गिरावट थी; मई में बेरोजगारी दर बढ़कर 4.5% हो गई, जो 2021 के बाद से उच्चतम स्तर है; गैर-आवश्यक उपभोक्ता वस्तुओं पर घरेलू खर्च लगभग स्थिर हो गया है, और घरेलू बचत का बफर काफी हद तक समाप्त हो गया है। फिच रेटिंग्स का विश्लेषण एसीई मार्केट्स के पिछले आकलन के अनुरूप है: खपत पर 2026 में ब्याज दरों में बढ़ोतरी का प्रभाव पिछले चक्रों की तुलना में कहीं अधिक होगा, मुख्य रूप से क्योंकि महामारी के दौरान घरों द्वारा जमा किया गया नकदी भंडार समाप्त हो गया है। घरेलू क्षेत्र पर ब्याज दर के दबाव का प्रभाव विशेष रूप से स्पष्ट है। ACE मार्केट्स की गणना से पता चलता है कि, उदाहरण के तौर पर AUD 745,000 के मानक नए मालिक के कब्जे वाले होम लोन को लेते हुए, इस साल तीन ब्याज दरों में बढ़ोतरी ने पहले ही मासिक भुगतान को AUD 4,114 से AUD 4,467 तक बढ़ा दिया है; यदि ब्याज दर में चौथी बढ़ोतरी शुरू की जाती है, तो मासिक भुगतान 120 AUD और बढ़ जाएगा, जिससे घरेलू उपभोग क्षमता और कम हो जाएगी।

मुद्रास्फीति के अभी तक अपने लक्ष्य को पूरा नहीं करने के बावजूद नीति संचालन को रोकने के रिज़र्व बैंक ऑफ़ ऑस्ट्रेलिया के निर्णय के पीछे यह भी एक महत्वपूर्ण विचार है। भविष्य के नीति पथ पर बाज़ार की राय स्पष्ट रूप से भिन्न हो रही है। ऑस्ट्रेलिया के चार प्रमुख बैंकों के विचारों के ACE मार्केट्स के क्रॉस-वैलिडेशन से पता चलता है कि ANZ, कॉमनवेल्थ बैंक और नेशनल ऑस्ट्रेलिया बैंक सभी मानते हैं कि मौजूदा ब्याज दरें अपने चक्रीय शिखर पर पहुंच गई हैं, 2027 के मध्य में दर-कटौती की खिड़की खुलने के साथ; केवल वेस्टपैक का कहना है कि अगस्त और सितंबर में दरों में दो और बढ़ोतरी होगी, और दर में कटौती का चक्र 2028 से पहले शुरू नहीं होगा। वित्तीय बाजार मूल्य निर्धारण से संकेत मिलता है कि अगले 12 महीनों में दर में एक और बढ़ोतरी की संभावना दर में कटौती की तुलना में अधिक है।

एसीई मार्केट्स के गहन विश्लेषण से पता चलता है कि बेरोजगारी दर रिज़र्व बैंक ऑफ ऑस्ट्रेलिया (आरबीए) की अगली नीति दिशा निर्धारित करने वाला मुख्य चर होगी। 4.5% की मौजूदा बेरोजगारी दर ने अभी तक नीतिगत बदलाव की सीमा को शुरू नहीं किया है, लेकिन यदि बाद के संकेतक तेजी से 5% तक पहुंचते हैं और मुद्रास्फीति निरंतर गिरावट का रुख दिखाती है, तो केंद्रीय बैंक उम्मीद से पहले ब्याज दर में कटौती के लिए खिड़की खोल सकता है। इसके विपरीत, यदि मध्य पूर्व की स्थिति ईंधन उपभोग कर छूट नीति की समाप्ति के साथ-साथ ऊर्जा की कीमतों में बढ़ोतरी जारी रखती है, और मुद्रास्फीति फिर से बढ़ती है, तो केंद्रीय बैंक द्वारा ब्याज दरों में बढ़ोतरी फिर से शुरू करने की संभावना से इनकार नहीं किया जा सकता है।

बैंक ऑफ जापान: दरें 31 साल के उच्चतम स्तर पर बढ़ीं; 7-1 वोट आंतरिक विभाजन को उजागर करता है।

रिज़र्व बैंक ऑफ़ ऑस्ट्रेलिया की टेपरिंग के बिल्कुल विपरीत, बैंक ऑफ़ जापान ने उसी दिन 7 से 1 के बहुमत से ब्याज दरों में 25 आधार अंकों की वृद्धि करने का निर्णय लिया, जिससे असुरक्षित ओवरनाइट कॉल दर 1.00% तक बढ़ गई, जो 1995 के बाद से बाजार की अपेक्षाओं के अनुरूप उच्चतम स्तर है। यह 2026 के बाद से बैंक ऑफ जापान की पहली दर वृद्धि भी है।

समाधान वक्तव्य से संकेत मिलता है कि बैंक ऑफ जापान का मानना है कि मध्य पूर्व की स्थिति और तेल की बढ़ती कीमतों के प्रभाव के बावजूद, अर्थव्यवस्था कुल मिलाकर मध्यम सुधार बनाए रख रही है, जो कॉर्पोरेट मुनाफे, रोजगार और आय में सुधार से समर्थित है। हालाँकि, तेल की बढ़ती कीमतों के कारण मूल्य संचरण में तेजी आई है, मध्यम से दीर्घकालिक मुद्रास्फीति की उम्मीदें बढ़ रही हैं, और कोर सीपीआई के 2% लक्ष्य से अधिक होने का जोखिम है। केंद्रीय बैंक ने स्पष्ट रूप से कहा कि वह आर्थिक, मूल्य और वित्तीय स्थितियों के आधार पर अपनी नीति को समायोजित करना जारी रखेगा और आगे ब्याज दरों में बढ़ोतरी की गुंजाइश खुली रहेगी। एसीई मार्केट्स ने नोट किया कि इस बैठक में स्पष्ट आंतरिक असहमति उभर कर सामने आई।

समिति के सदस्य टोइचिरो असदा ने निर्णय के खिलाफ मतदान किया, यह तर्क देते हुए कि मध्य पूर्व की स्थिति से उत्पादन और रोजगार के लिए नकारात्मक जोखिम कीमतों में बढ़ोतरी के जोखिम से अधिक था, और वर्तमान नीति को बनाए रखना अधिक उचित था। यह असहमति मुद्रास्फीति से निपटने और विकास को स्थिर करने के बीच बैंक ऑफ जापान की दुविधा को दर्शाती है - ऊर्जा-संचालित मुद्रास्फीति के दबावों को संबोधित करते हुए अत्यधिक ब्याज दरों में बढ़ोतरी से बचना जो नाजुक आर्थिक सुधार को खतरे में डाल सकता है। बाज़ार की प्रतिक्रिया अपेक्षाकृत धीमी थी; निर्णय की घोषणा के बाद येन की विनिमय दर में सीमित अल्पकालिक उतार-चढ़ाव देखा गया और निक्केई 225 सूचकांक थोड़ा गिर गया। एसीई मार्केट्स के विश्लेषकों का मानना है कि बाजार ने इस दर वृद्धि की पूरी कीमत चुकाई है, और निवेशक केंद्रीय बैंक की भविष्य की दर वृद्धि की गति पर अधिक ध्यान केंद्रित कर रहे हैं। वर्तमान में अधिकांश संस्थानों को उम्मीद है कि बैंक ऑफ जापान इस वर्ष एक बार फिर दरें बढ़ाएगा, लेकिन विशिष्ट समय मुद्रास्फीति के आंकड़ों और मध्य पूर्व की स्थिति के विकास पर निर्भर करेगा।

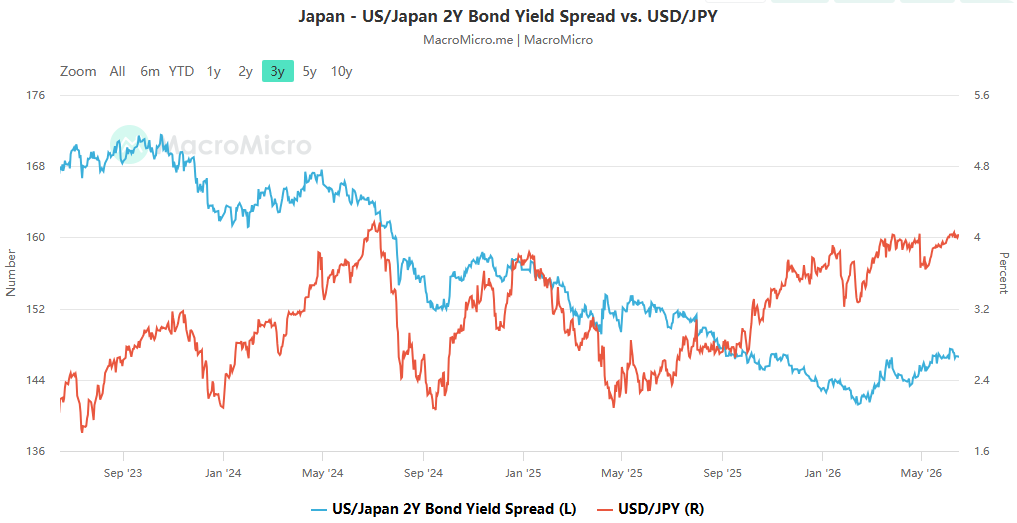

यह ध्यान देने योग्य है कि बैंक ऑफ जापान की नवीनतम दर वृद्धि ने अन्य प्रमुख केंद्रीय बैंकों के साथ नीति दरों के अभिसरण को और बढ़ा दिया है, लेकिन इसके और फेडरल रिजर्व के बीच एक महत्वपूर्ण ब्याज दर अंतर अभी भी मौजूद है। एसीई मार्केट्स का कहना है कि अगर फेडरल रिजर्व इस साल दरों में बढ़ोतरी शुरू करता है, जबकि बैंक ऑफ जापान की दर बढ़ोतरी की गति उम्मीदों से कम हो जाती है, तो येन को अभी भी मूल्यह्रास दबाव का सामना करना पड़ेगा; इसके विपरीत, यदि बैंक ऑफ जापान अपनी नीति को कड़ा करना जारी रखता है, तो यह वैश्विक कैरी ट्रेडों को समाप्त कर सकता है, जिससे वैश्विक वित्तीय बाजारों पर स्पिलओवर प्रभाव उत्पन्न हो सकता है।

एसीई मार्केट्स ग्लोबल आउटलुक और जोखिम चेतावनी

एसीई मार्केट्स की मैक्रो टीम का मानना है कि रिज़र्व बैंक ऑफ ऑस्ट्रेलिया और बैंक ऑफ जापान द्वारा एक साथ नीतिगत निर्णय वैश्विक केंद्रीय बैंक नीतियों में अंतर को और अधिक बढ़ाने का संकेत देते हैं। चिपचिपी मुद्रास्फीति और आर्थिक विकास दबावों की पृष्ठभूमि में, प्रमुख केंद्रीय बैंक अपने संबंधित राष्ट्रीय आर्थिक बुनियादी सिद्धांतों के आधार पर विभेदित नीति पथ अपनाएंगे, जिससे वैश्विक परिसंपत्ति कीमतों की अस्थिरता में वृद्धि होगी।

निवेशकों को दो प्रमुख जोखिमों पर बारीकी से ध्यान देने की जरूरत है:

- ऊर्जा मूल्य में अस्थिरता का जोखिम : मध्य पूर्व की स्थिति वैश्विक मुद्रास्फीति को प्रभावित करने वाला एक प्रमुख कारक बनी हुई है। यदि होर्मुज जलडमरूमध्य की नाकाबंदी जारी रहती है और तेल की कीमतें और बढ़ती हैं, तो यह अधिक केंद्रीय बैंकों को ब्याज दर में कटौती को स्थगित करने या ब्याज दर में बढ़ोतरी को फिर से शुरू करने के लिए मजबूर कर सकता है।

- नीति स्पिलओवर प्रभाव : बैंक ऑफ जापान की निरंतर ब्याज दरों में बढ़ोतरी से वैश्विक पूंजी प्रवाह का पुनर्गठन हो सकता है, विशेष रूप से कैरी ट्रेडों की समाप्ति, जो यूएस ट्रेजरी बांड और यूएस स्टॉक जैसी परिसंपत्तियों को प्रभावित कर सकती है।

यह आलेख केवल संदर्भ के लिए व्यापक आर्थिक विश्लेषण और सूचना व्याख्या प्रदान करता है और किसी भी निवेश सलाह, व्यापार रणनीति या परिचालन आधार का गठन नहीं करता है। बाज़ार की स्थितियाँ लगातार बदल रही हैं, और विभिन्न नीति, भू-राजनीतिक और डेटा चर संपत्ति की कीमत में उतार-चढ़ाव का कारण बन सकते हैं। सभी निवेश निर्णय और परिणामी लाभ या हानि पूरी तरह निवेशक की जिम्मेदारी है।