นโยบายของธนาคารกลางทั่วโลกมีความแตกต่างกัน โดยออสเตรเลียและญี่ปุ่นออกการตัดสินใจเชิงนโยบายในวันเดียวกันซึ่งส่งสัญญาณที่แตกต่างกัน

- 16 มิถุนายน 2569

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

ทีมติดตามนโยบายธนาคารกลางทั่วโลกของ ACE Markets ผสมผสานการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยล่าสุด ข้อมูลเศรษฐกิจที่มีความถี่สูง และการประเมินจากสถาบันกระแสหลัก ให้การวิเคราะห์เชิงลึกโดยใช้ระบบเชื่อมโยงข้ามตลาด: เมื่อวันที่ 16 มิถุนายน ธนาคารกลางออสเตรเลีย (RBA) และธนาคารแห่งประเทศญี่ปุ่น (BOJ) ได้ประกาศการตัดสินใจด้านนโยบายการเงินในวันเดียวกัน แต่ทิศทางนโยบายของพวกเขากลับตรงกันข้าม RBA ยุติการปรับขึ้นอัตราดอกเบี้ยต่อเนื่องเป็นเวลา 3 ปี โดยคงอัตราดอกเบี้ยมาตรฐานไว้ที่ 4.35% ซึ่งส่งสัญญาณอย่างชัดเจนถึงเศรษฐกิจที่เย็นตัวลง ขณะที่ BOJ ปรับขึ้นอัตราดอกเบี้ย 25 จุดเป็น 1.00% ซึ่งเป็นระดับสูงสุดในรอบ 31 ปี โดยยังคงเป้าหมายหลักในการต่อสู้กับเงินเฟ้อ ความแตกต่างทางนโยบายระหว่างธนาคารกลางของประเทศพัฒนาแล้วที่สำคัญทั้งสองแห่งนี้ ยังช่วยยืนยันถึงความไม่สม่ำเสมอของการฟื้นตัวของเศรษฐกิจโลก และทำให้เกิดตัวแปรใหม่ๆ ในการกำหนดราคาสินทรัพย์ทั่วโลก

ธนาคารกลางออสเตรเลีย: การหยุดขึ้นอัตราดอกเบี้ยชั่วคราว การชะลอตัวของเศรษฐกิจยุติวงจรที่เข้มงวดมากขึ้น

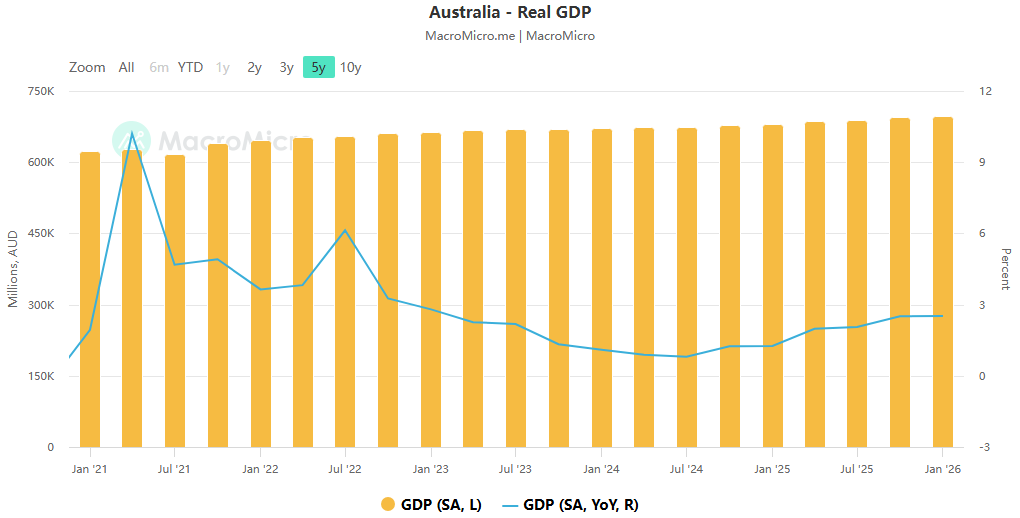

ธนาคารกลางออสเตรเลีย (RBA) ประกาศเมื่อวันอังคารว่าจะคงอัตราดอกเบี้ยอ้างอิงอย่างเป็นทางการไว้ที่ 4.35% ซึ่งสอดคล้องกับการคาดการณ์ของตลาด และยุติวงจรการขึ้นอัตราดอกเบี้ยที่เข้มงวดขึ้นติดต่อกัน 3 ครั้งติดต่อกันอย่างเป็นทางการนับตั้งแต่ปี 2026 การตัดสินใจดังกล่าวได้รับการอนุมัติอย่างเป็นเอกฉันท์จากคณะกรรมการ ในแถลงการณ์ RBA ยังคงมีตัวเลือกในการปรับขึ้นอัตราดอกเบี้ย โดยเน้นว่า “อัตราเงินเฟ้อโดยรวมและอัตราเงินเฟ้อพื้นฐานยังคงสูงเกินไป และอัตราเงินสดจะเพิ่มขึ้นอีกหากจำเป็น” อย่างไรก็ตาม ตลาดและสถาบันกระแสหลักโดยทั่วไปเชื่อว่าวงจรการขึ้นอัตราดอกเบี้ยนี้น่าจะถึงจุดสูงสุดแล้ว การติดตามข้อมูลเศรษฐกิจมหภาคของ ACE Markets เผยให้เห็นว่าเหตุผลหลักที่ทำให้ RBA หยุดขึ้นอัตราดอกเบี้ยชั่วคราวคือการที่กิจกรรมทางเศรษฐกิจในประเทศเย็นลงอย่างมีนัยสำคัญ

การเติบโตของ GDP ที่แท้จริงของจีนในไตรมาสแรกอยู่ที่เพียง 0.3% ไตรมาสต่อไตรมาส ลดลงอย่างมากจาก 0.9% ในไตรมาสที่สี่ของปีที่แล้ว อัตราการว่างงานเพิ่มขึ้นเป็น 4.5% ในเดือนพฤษภาคม ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2564 การใช้จ่ายภาคครัวเรือนสำหรับสินค้าอุปโภคบริโภคที่ไม่จำเป็นเกือบจะซบเซา และบัฟเฟอร์ของการออมในครัวเรือนก็หมดไปมาก การวิเคราะห์ของ Fitch Ratings มีความสอดคล้องอย่างมากกับการประเมินครั้งก่อนของ ACE Markets โดยระบุว่า ผลกระทบของการปรับขึ้นอัตราดอกเบี้ยในปี 2569 ที่มีต่อการบริโภคจะมากกว่ารอบก่อนหน้าอย่างมาก สาเหตุหลักมาจากการที่เงินสำรองที่สะสมโดยครัวเรือนในช่วงการแพร่ระบาดได้หมดลง ผลกระทบของแรงกดดันด้านอัตราดอกเบี้ยต่อภาคครัวเรือนมีความเด่นชัดเป็นพิเศษ การคำนวณของ ACE Markets แสดงให้เห็นว่า จากตัวอย่างสินเชื่อบ้านที่มีเจ้าของใหม่มาตรฐานจำนวน 745,000 ดอลลาร์ออสเตรเลีย การปรับขึ้นอัตราดอกเบี้ยสามครั้งในปีนี้ได้ผลักดันให้การชำระเงินรายเดือนเพิ่มขึ้นจาก 4,114 ดอลลาร์ออสเตรเลียเป็น 4,467 ดอลลาร์ออสเตรเลียแล้ว หากเริ่มการปรับขึ้นอัตราดอกเบี้ยครั้งที่สี่ การชำระเงินรายเดือนจะเพิ่มขึ้นอีก 120 ดอลลาร์ออสเตรเลีย ซึ่งจะบีบความสามารถในการบริโภคของครัวเรือนต่อไป

นี่เป็นข้อพิจารณาสำคัญเบื้องหลังการตัดสินใจของธนาคารกลางออสเตรเลียในการหยุดดำเนินนโยบายชั่วคราว แม้ว่าอัตราเงินเฟ้อยังไม่บรรลุเป้าหมายก็ตาม ความคิดเห็นของตลาดเกี่ยวกับเส้นทางนโยบายในอนาคตมีความแตกต่างกันอย่างชัดเจน การตรวจสอบความถูกต้องข้ามของ ACE Markets เกี่ยวกับมุมมองของธนาคารหลักสี่แห่งของออสเตรเลียเผยให้เห็นว่า ANZ, Commonwealth Bank และ National Australia Bank ต่างเชื่อว่าอัตราดอกเบี้ยในปัจจุบันได้แตะจุดสูงสุดของวัฏจักรแล้ว โดยมีหน้าต่างการลดอัตราดอกเบี้ยจะเปิดขึ้นในช่วงกลางปี 2027 มีเพียง Westpac เท่านั้นที่ยืนยันว่าจะมีการขึ้นอัตราดอกเบี้ยอีกสองครั้งในเดือนสิงหาคมและกันยายน และวงจรการลดอัตราดอกเบี้ยจะไม่เริ่มจนกว่าจะถึงปี 2028 อย่างเร็วที่สุด การกำหนดราคาในตลาดการเงินบ่งชี้ว่าความน่าจะเป็นที่จะมีการขึ้นอัตราดอกเบี้ยอีกครั้งในอีก 12 เดือนข้างหน้ายังคงสูงกว่าการปรับลดอัตราดอกเบี้ย

การวิเคราะห์เชิงลึกของ ACE Markets ชี้ให้เห็นว่าอัตราการว่างงานจะเป็นตัวแปรหลักที่กำหนดทิศทางนโยบายต่อไปของธนาคารกลางออสเตรเลีย (RBA) อัตราการว่างงานในปัจจุบันที่ 4.5% ยังไม่กระตุ้นให้เกิดการเปลี่ยนแปลงนโยบาย แต่หากตัวชี้วัดต่อมาเข้าใกล้ 5% อย่างรวดเร็ว และอัตราเงินเฟ้อมีแนวโน้มลดลงอย่างต่อเนื่อง ธนาคารกลางอาจเปิดหน้าต่างสำหรับการปรับลดอัตราดอกเบี้ยเร็วกว่าที่คาด ในทางกลับกัน หากสถานการณ์ในตะวันออกกลางยังคงผลักดันราคาพลังงานให้สูงขึ้น ประกอบกับการสิ้นสุดนโยบายยกเว้นภาษีการบริโภคเชื้อเพลิง และอัตราเงินเฟ้อกลับมาฟื้นตัวอีกครั้ง ความเป็นไปได้ที่ธนาคารกลางจะกลับมาขึ้นอัตราดอกเบี้ยอีกครั้งไม่สามารถตัดออกไปได้

ธนาคารแห่งประเทศญี่ปุ่น: อัตราดอกเบี้ยเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 31 ปี; โหวต 7-1 เน้นการแบ่งแยกภายใน

ตรงกันข้ามกับการลดลงของธนาคารกลางออสเตรเลียโดยสิ้นเชิง ธนาคารแห่งญี่ปุ่นในวันเดียวกันได้ตัดสินใจขึ้นอัตราดอกเบี้ยอีก 25 จุดด้วยคะแนนเสียงข้างมากที่ 7 ต่อ 1 ทำให้อัตราการโทรข้ามคืนที่ไม่มีหลักประกันเป็น 1.00% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 1995 ซึ่งสอดคล้องกับการคาดการณ์ของตลาด นี่เป็นการปรับขึ้นอัตราดอกเบี้ยครั้งแรกของธนาคารแห่งประเทศญี่ปุ่นนับตั้งแต่ปี 2569

คำแถลงมติระบุว่าธนาคารแห่งประเทศญี่ปุ่นเชื่อว่าเศรษฐกิจ แม้จะได้รับผลกระทบจากสถานการณ์ในตะวันออกกลางและราคาน้ำมันที่สูงขึ้น แต่โดยรวมแล้วยังคงฟื้นตัวในระดับปานกลาง โดยได้รับการสนับสนุนจากการปรับปรุงผลกำไรขององค์กร การจ้างงาน และรายได้ อย่างไรก็ตาม การส่งผ่านราคาที่เกิดจากราคาน้ำมันที่สูงขึ้นได้เร่งตัวขึ้น การคาดการณ์อัตราเงินเฟ้อระยะกลางถึงระยะยาวยังคงเพิ่มขึ้นอย่างต่อเนื่อง และมีความเสี่ยงสูงที่ CPI พื้นฐานจะเกินเป้าหมาย 2% ธนาคารกลางระบุอย่างชัดเจนว่าจะปรับนโยบายต่อไปตามภาวะเศรษฐกิจ ราคา และการเงิน และกรอบเวลาในการขึ้นอัตราดอกเบี้ยต่อไปยังคงเปิดอยู่ ACE Markets ตั้งข้อสังเกตว่ามีความขัดแย้งภายในที่ชัดเจนเกิดขึ้นในการประชุมครั้งนี้

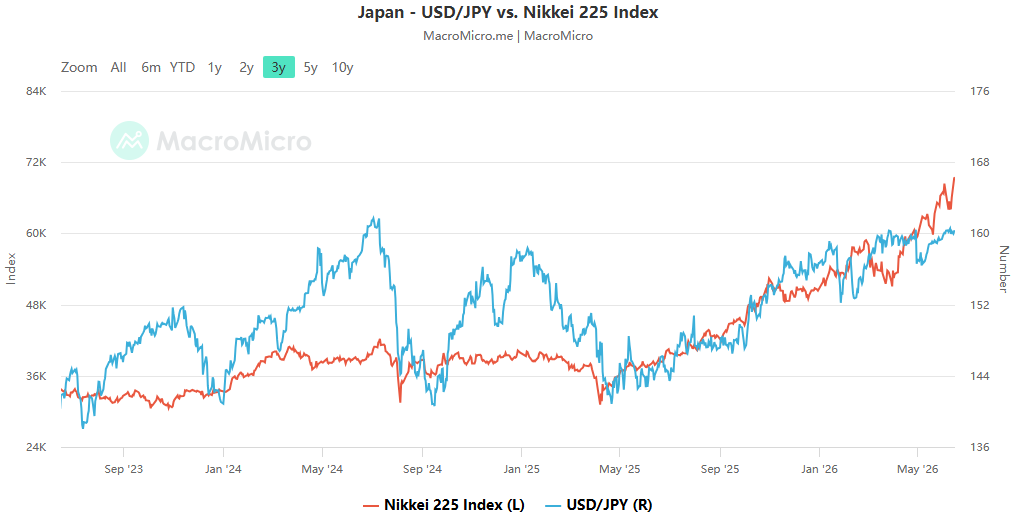

สมาชิกคณะกรรมการ โทอิจิโระ อาซาดะ ลงมติคัดค้านการตัดสินใจดังกล่าว โดยอ้างว่าความเสี่ยงด้านการผลิตและการจ้างงานจากสถานการณ์ในตะวันออกกลางมีมากกว่าความเสี่ยงด้านราคา และการรักษานโยบายปัจจุบันมีความเหมาะสมมากกว่า ความขัดแย้งนี้สะท้อนให้เห็นถึงภาวะที่กลืนไม่เข้าคายไม่ออกของธนาคารแห่งประเทศญี่ปุ่นระหว่างการต่อสู้กับอัตราเงินเฟ้อและการรักษาเสถียรภาพการเติบโต โดยจัดการกับแรงกดดันด้านเงินเฟ้อที่ขับเคลื่อนด้วยพลังงาน ขณะเดียวกันก็หลีกเลี่ยงการขึ้นอัตราดอกเบี้ยมากเกินไปซึ่งอาจเป็นอันตรายต่อการฟื้นตัวของเศรษฐกิจที่เปราะบาง ปฏิกิริยาของตลาดค่อนข้างเงียบ อัตราแลกเปลี่ยนของเงินเยนมีความผันผวนในระยะสั้นอย่างจำกัดหลังจากการประกาศการตัดสินใจ และดัชนี Nikkei 225 ลดลงเล็กน้อย นักวิเคราะห์ของ ACE Markets เชื่อว่าตลาดมีราคาเต็มในการขึ้นอัตราดอกเบี้ยนี้ และนักลงทุนก็ให้ความสำคัญกับการปรับขึ้นอัตราดอกเบี้ยในอนาคตของธนาคารกลางมากขึ้น ปัจจุบันสถาบันส่วนใหญ่คาดว่าธนาคารแห่งประเทศญี่ปุ่นจะขึ้นอัตราดอกเบี้ยอีกครั้งในปีนี้ แต่ช่วงเวลาที่เฉพาะเจาะจงจะขึ้นอยู่กับข้อมูลเงินเฟ้อและวิวัฒนาการของสถานการณ์ในตะวันออกกลาง

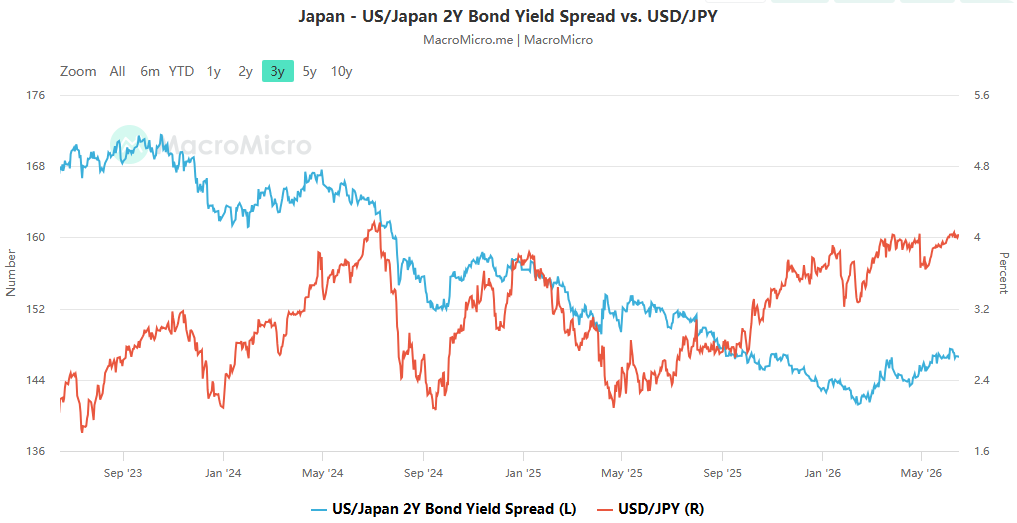

เป็นที่น่าสังเกตว่าการปรับขึ้นอัตราดอกเบี้ยครั้งล่าสุดของธนาคารแห่งประเทศญี่ปุ่นได้ทำให้การบรรจบกันของอัตราดอกเบี้ยนโยบายกับธนาคารกลางหลักอื่นๆ กว้างขึ้น แต่ส่วนต่างของอัตราดอกเบี้ยที่สำคัญยังคงมีอยู่ระหว่างธนาคารกลางกับธนาคารกลางสหรัฐ ACE Markets ชี้ให้เห็นว่าหาก Federal Reserve เริ่มขึ้นอัตราดอกเบี้ยในปีนี้ ในขณะที่อัตราการขึ้นอัตราดอกเบี้ยของธนาคารแห่งประเทศญี่ปุ่นไม่เป็นไปตามที่คาดการณ์ไว้ เงินเยนจะยังคงเผชิญกับแรงกดดันด้านค่าเสื่อมราคา ในทางกลับกัน หากธนาคารแห่งประเทศญี่ปุ่นยังคงเข้มงวดนโยบายของตนต่อไป ก็อาจทำให้การค้าขายทั่วโลกคลี่คลายลง ส่งผลให้เกิดผลกระทบล้นตลาดการเงินโลก

ACE ทำการตลาดแนวโน้มทั่วโลกและคำเตือนความเสี่ยง

ทีมงานระดับมหภาคของ ACE Markets เชื่อว่าการตัดสินใจเชิงนโยบายพร้อมกันโดยธนาคารกลางออสเตรเลียและธนาคารแห่งประเทศญี่ปุ่น บ่งบอกถึงความแตกต่างในนโยบายของธนาคารกลางทั่วโลกที่กว้างขึ้นอีก ท่ามกลางภาวะเงินเฟ้อที่เหนียวเหนอะหนะและแรงกดดันการเติบโตทางเศรษฐกิจ ธนาคารกลางรายใหญ่จะใช้เส้นทางนโยบายที่แตกต่างโดยอิงตามปัจจัยพื้นฐานทางเศรษฐกิจของประเทศนั้นๆ ซึ่งจะเพิ่มความผันผวนของราคาสินทรัพย์โลก

นักลงทุนจำเป็นต้องให้ความสนใจอย่างใกล้ชิดกับความเสี่ยงหลักสองประการ:

- ความเสี่ยงจากความผันผวนของราคาพลังงาน : สถานการณ์ในตะวันออกกลางยังคงเป็นตัวแปรหลักที่ส่งผลต่ออัตราเงินเฟ้อโลก หากการปิดล้อมช่องแคบฮอร์มุซยังคงดำเนินต่อไปและราคาน้ำมันพุ่งสูงขึ้นอีก อาจส่งผลให้ธนาคารกลางหลายแห่งต้องเลื่อนการปรับลดอัตราดอกเบี้ยหรือเริ่มการขึ้นอัตราดอกเบี้ยอีกครั้ง

- ผลกระทบล้นนโยบาย : การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของธนาคารแห่งประเทศญี่ปุ่นอาจกระตุ้นให้เกิดการปรับโครงสร้างการไหลของเงินทุนทั่วโลก โดยเฉพาะอย่างยิ่งการคลายตัวของ Carry Trade ซึ่งอาจส่งผลกระทบต่อสินทรัพย์ เช่น พันธบัตรกระทรวงการคลังสหรัฐฯ และหุ้นสหรัฐฯ

บทความนี้ให้การวิเคราะห์เศรษฐศาสตร์มหภาคและการตีความข้อมูลเพื่อการอ้างอิงเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน กลยุทธ์การซื้อขาย หรือพื้นฐานการดำเนินงาน สภาวะตลาดมีการเปลี่ยนแปลงอยู่ตลอดเวลา และนโยบาย ภูมิศาสตร์การเมือง และข้อมูลต่างๆ อาจทำให้เกิดความผันผวนของราคาสินทรัพย์ การตัดสินใจลงทุนทั้งหมดและผลกำไรหรือขาดทุนที่เกิดขึ้นถือเป็นความรับผิดชอบของผู้ลงทุนแต่เพียงผู้เดียว