スーパー中央銀行週間を見据えて: 世界金融政策の高度なバランス手法

- 2026 年 4 月 27 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

世界の金融市場は今世紀で最も重要な政策の局面を迎えており、G7中央銀行が初めて連続して同じ週に政策会合を開催し、世界経済の半分を占める金融政策の方向性に共同で影響を与えている。 ACE Marketsの分析チームは、地政学的紛争によりエネルギー価格が激しく変動し続ける中、この世界的な金融政策の「競争」は、インフレ上昇圧力と経済成長の鈍化との間の微妙なバランスを模索する綱渡りに発展していると考えている。政策シグナルの逸脱は、世界市場で連鎖反応を引き起こす可能性があります。

政策立案者の二重のジレンマ:インフレの再燃と差し迫った成長懸念。

ACE Markets は、世界中の中央銀行がかつてないほど複雑な意思決定環境に直面していると観察しています。一方で、中東紛争の激化に端を発した原油価格の高騰は世界的なインフレリスクを再燃させており、いくつかの主要国の消費者物価指数は明らかに回復の兆しを見せている。 3月の英国のCPIは前年同月比3.3%上昇し、主に自動車燃料費の高騰により前月から大幅に加速した。 ACEマーケッツのシニアエコノミストは、このエネルギー主導のインフレ圧力を過小評価すべきではないと指摘する。パンデミックの初期段階での「一時的なインフレ」に関する誤った判断から学んだ教訓はまだ誰もの記憶に新しく、中央銀行の政策立案者らは依然として非常に警戒している。

一方で、高止まりする価格が消費者需要を抑制しており、地政学的な不確実性による景況感の継続的な低下と相まって、世界経済成長の見通しはますます不透明になっています。このジレンマにより、中央銀行当局者は政策シグナルを慎重に選択する必要がある。 ACE Markets の市場戦略チームは、現在の非常に敏感な市場環境では、表現の微妙な変更さえも拡大解釈され、急激な変動を引き起こす可能性があることを強調しています。

伝統的な価格設定ロジックの再構築: 金と米国国債の歴史的な相違

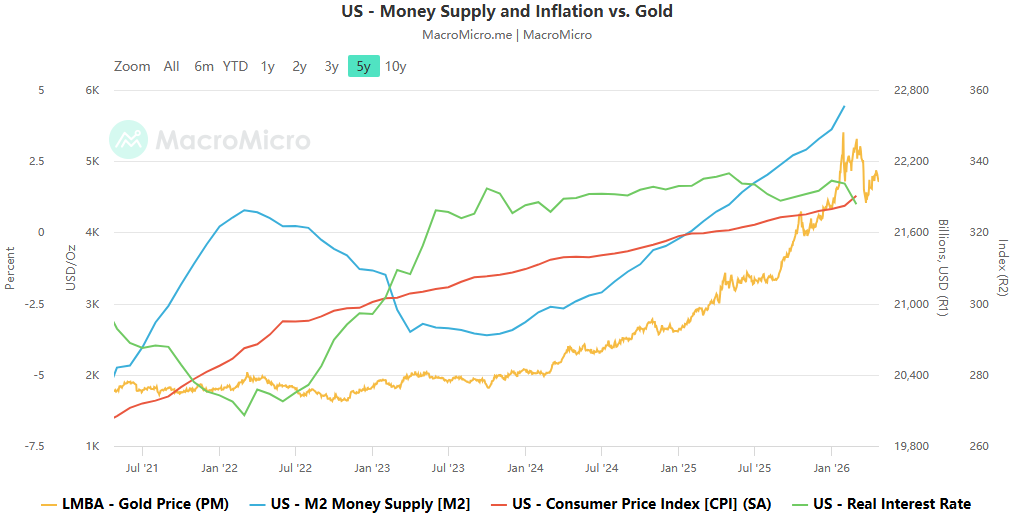

ACE Markets の綿密な調査により、世界の金融市場が大幅な構造変化を遂げ、従来の資産価格設定ロジックが崩壊しつつあることが明らかになりました。長い間、米国国債の利回りは金価格の中心的なアンカーであると考えられており、実質米国国債金利は金保有の機会費用を表しており、安定した負の相関関係を示しています。しかし、このパターンは2025年4月に歴史的な乖離が見られました。同月のロンドンの金スポット価格は1オンスあたり3123.20ドルから3288.12ドルまで5.26%上昇し、一時3500ドル/オンスのマークに近づきました。同時に、COMEX金先物価格は6%上昇し、10年米国債利回りは1週間で48ベーシスポイント上昇し、同じ期間に米ドル指数は4%以上下落した。

ACE Marketsのアナリストは、これら3つの要因が同時に変化するというこの稀な現象は、世界的な資本の流れの根本的な変化を反映していると考えている。金価格の背後にある中心的な原動力は、もはや伝統的な金利やインフレ変数ではなく、むしろ米ドルの信頼性に対する世界の中央銀行の集合的な懸念です。トランプ政権の「相互関税」政策は世界的な貿易摩擦をさらに悪化させ、ドルに圧力をかけ、ドルに対する市場の信頼を継続的に低下させている。このような状況を背景に、世界の中央銀行は持続的な金の買い占めに乗り出しました。ワールド・ゴールド・カウンシルの最新データによると、世界の公的金準備は2025年第1四半期に244トン増加し、世界の中央銀行による16年連続の純金購入が記録されました。 ACEマーケッツは、現在の国際的な政治経済状況の大幅な調整を背景に、金価格は相当期間にわたり下落よりも上昇する可能性が高く、世界中の中央銀行にとって金保有量の増加が長期的な戦略的選択であり続けると予測している。

一方、金融市場は明らかな乖離を示している。トレーダーが地政学的紛争の影響を選択的に無視しているため、株式市場とクレジット市場は上昇を続けている一方、国債利回りは高水準に止まり、1~3年国債利回りの1日の平均変動は約2ベーシスポイント(3月の水準の半分以下)に低下している。 ACE Marketsは、この乖離がさまざまな資産クラスにわたる投資戦略に新たな課題をもたらしていることを市場参加者に思い出させている。債券投資家は従来の取引ロジックを再検討し、債券利回りを押し上げる可能性がある中央銀行のタカ派的な反インフレ発言に警戒する必要がある。一方、金投資家は世界の中央銀行による金購入の持続可能性に焦点を当て、この長期トレンドによってもたらされる戦略的投資機会を掴む必要があります。

世界中の中央銀行の微妙なバランス調整:慎重なタカ派スタンスが主流の論調に

日本銀行はこのスーパー中央銀行週間を開始します。 ACEマーケッツのアジア市場ストラテジストは、上田和夫総裁が日本の金融政策の転換点に立っており、ここ数十年では見られなかった転換点にあると考えている。円が介入基準に近づき、国内のインフレ圧力が台頭していることから、市場は一般に日銀が現行金利を維持すると予想しているが、四半期見通し報告書を通じて将来の利上げについてタカ派的なシグナルを発する可能性がある。この「タカ派的不作為」姿勢は、6月、さらには12月にも政策調整の基礎を築くことになるだろう。

今回のFRB会合はパウエル議長の任期中最後の会合となるため、特別な象徴的な意味を持つ。 ACEマーケッツの米国首席エコノミストは、米国とイランの対立激化を背景に、FRB当局者らは原油価格ショックによりこれまでの政策方針の再考を迫られる可能性があると繰り返し警告していると指摘した。パウエル議長は記者会見で「中立的な立場」をとり、エネルギー価格ショックによるインフレの上振れリスクを認識する一方、経済成長が直面する不確実性も強調するとみられる。このバランスをとる技術は市場の期待に完全に反映されており、過去 1 週間にわたり、年末までの利下げに対する市場の期待は 25% から 60% の間で大きく変動しました。

欧州中央銀行のクリスティーヌ・ラガルド総裁は最近、世界経済の不確実性について明確な懸念を表明しており、ACEマーケッツは同氏が木曜日の会合でこの立場を改めて表明すると予想している。市場ではECBによる6月利上げはほぼ確実視されているが、ラガルド氏はすでに脆弱なユーロ圏経済にこれ以上ダメージを与えることなくインフレと闘うという確固たる決意を伝える必要がある。イングランド銀行はさらに厳しいインフレ状況に直面している。同国の3月のCPIは予想を上回って上昇したため、短期金融市場は今年の利上げ予想を1回から少なくとも2回に上方修正した。

ACEマーケッツのマクロ調査チームは、現在中央銀行はインフレの脅威に焦点を当てているが、原油高と地政学的な圧力が世界需要を大幅に侵食し始めれば、市場や政策立案者は経済成長への懸念に注意を移す必要があるかもしれないと考えている。この焦点の変化により、最終的には公的借り入れコストと市場借り入れコストが低下し、新たな金融政策サイクルが開始される可能性があります。

しかしその前に、中央銀行当局者は十分な政策的決意を示す必要がある。パンデミック中の「一時的なインフレ」の誤った判断で多くの政策立案者が不意を突かれたように、現在のエネルギー価格ショックも同様に不確実性をはらんでいます。原油価格はいつまで高止まりするのでしょうか?コアインフレに対する波及効果はどれくらい強いでしょうか?これらの質問に対する答えは、今後数カ月間の世界の金融政策の方向性を直接決定することになります。

ACEマーケッツは、中央銀行がこのスーパー中央銀行週間に市場に伝えている可能性が最も高いメッセージは「慎重なタカ派」のトーン、つまりインフレについては引き続き非常に警戒しているが、将来の金利の動きについては明確な約束はしていないと結論付けている。この一見矛盾した姿勢は、現在のマクロ経済環境における不確実性の高さを正確に反映しています。投資家は政策声明のあらゆる微妙なニュアンスに注意深く耳を傾ける必要がある。今回は、インフレと成長の間だけでなく、伝統的な金融論理と新興市場の現実の間でも、中央銀行のバランスをとる技術が真に試されることになるからだ。