米国債の価格設定ロジックは静かに変化しており、ウォーシュ改革は世界市場のルールを再構築している

- 2026 年 6 月 26 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

最近、米国債市場に一連の異常な兆候が現れている。債券市場にとって伝統的に良好なファンダメンタルズにもかかわらず、ホルムズ海峡開通期待の高まりと国際原油価格の一時的な下落が利回りを低下させることができていない。むしろ、10年米国債利回りは4.5%を超えて安定しており、2年債利回りは4.2%を突破し、一貫して政策金利中心を上回っており、日中のボラティリティは第1四半期よりも大幅に高くなっている。 ACEマーケッツは、FRBの政策追跡マトリックスと米国財務省の価格設定モデルを使用した相互検証を通じて、これが短期的な流動性の混乱ではなく、むしろウォーシュ新議長の任命以来、コミュニケーションパラダイム、政策アンカー、運用システムを含むFRBの政策枠組みの包括的な再構築であることを発見した。今後数年間に影響を与える市場価格設定ルールの再構築が始まっているが、ほとんどのトレーダーは「利上げか利下げか」という議論の表面に留まり、根底にある論理の変化に気づいていない。

I. コミュニケーションパラダイムの変化:「市場のガイダンスを提供する」から「市場に価格を設定させる」へ

10年以上にわたり、FRBの政策の中核的特徴の1つは「強力なフォワードガイダンス」でした。中央銀行は金利経路を明確に示すことで市場の期待を事前に誘導し、実質的に市場に明確な「ナビゲーションマップ」を提供し、政策の不確実性を軽減します。しかし、ウォーシュ氏のリーダーシップの下で行われた最初の政策会議は、この慣性を完全に打ち破った。

ACEマーケッツが6月のFOMC記者会見全文を分析したところ、ウォーシュ総裁は利上げや利下げの明確な日程を示さなかったし、現在の引き締めサイクルがピークに達したとも約束せず、利下げの前提条件も提供しなかったことが明らかになった。すべての政策声明は、最終的には「その後のデータへの完全な依存」を中心に展開していました。この意図的なあいまいさは、政策の方向性の欠如によるものではなく、むしろスタイルの積極的な変化によるものである。FRBはフォワードガイダンスツールから徐々に撤退し、価格決定権を市場自体に戻しており、その全体的なスタイルはグリーンスパン時代の「抑制された宣言」に戻りつつある。

最も直接的な市場フィードバックはボラティリティの増大です。 ACEマーケッツの米国債ボラティリティ監視モデルによると、5月の非農業部門雇用統計の発表後、2年米国債利回りの日次変動は15ベーシスポイントを超え、MOVE指数(米国債ボラティリティ指数)は4月の安値から20%近く上昇した。エンジェル・オーク・キャピタルなどの金融機関の観測は、ACEマーケッツの評価と一致している。つまり、インフレ率が高止まりする中、連邦準備理事会は今年金利を据え置く可能性が高いが、今年下半期の米国債市場の中核的な特徴は「一方的な傾向」に代わって「高いボラティリティ」になるだろう。投資家にとって、これは中央銀行の指導に依存して簡単に利益を得られる時代が終わったことを意味します。独立して価格を設定し、波状取引を行う能力が、競争上の主要な利点となります。

II.政策のアンカーの緩み:インフレ目標は「数値的定説」から遠ざかり、広範な物価安定に戻る

コミュニケーションスタイルの変化が表面的な変化であるとすれば、インフレ枠組みの再構築がこの改革の核心であり、市場が最も見落としやすい根深い論理である。元FRB総裁スティーブン・ミラン氏のフィナンシャル・タイムズ紙の記事や、最近のFRBの政策声明での「物価の安定」という言葉の頻繁な使用は、すでに明確なシグナルを送っている:単一のアンカーである2%のインフレ目標は緩和されており、政策はより広範な本質である「物価の安定」に戻るだろう。

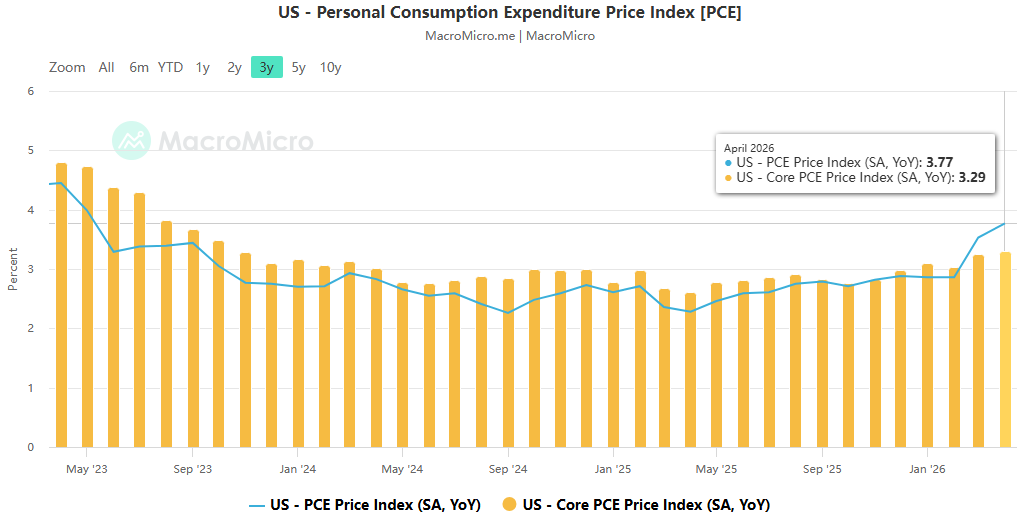

ACE Markets の政策調査チームは、この変化には強力な現実的な背景と論理的裏付けがあると考えています。理論的な観点から見ると、インフレ指数自体には多くの統計的前提と方法論の違いが含まれます。たとえば、持ち家住宅のインフレ率の計算には、米国とユーロ圏ではまったく異なる統計手法が使用されています。主観的な調整の余地を残して厳格な数値目標を設定することには、本質的に論理的な欠陥があります。実際的な観点から見ると、4月の米国PCEは前年比3.77%上昇、コアPCEは前年比3.29%上昇し、数年連続で目標の2%を大幅に上回った。 IMFは米国のインフレ率が2%に戻る時点を2027年末まで延期した。数値目標を厳格に遵守すれば、中央銀行に過剰な利上げを強いて経済に衝撃を与えるか、金融政策の信頼性を継続的に損なうかのどちらかになるだろう。

振り返ってみると、この変化は過去の政策の修正のように見えます。パンデミック以前は、2%をわずかに下回るインフレを補うために、連邦準備理事会はインフレのオーバーシュート期間を意図的に容認する「柔軟な平均インフレ目標」システムを導入したが、これが最終的に40年に一度の高インフレショックを引き起こした。当時、より柔軟な「物価安定」の枠組みが採用されていれば、引き締めが早期に開始され、その後の暴走インフレのリスクを回避できたかもしれない。 ACEマーケッツは、FRBの将来のインフレ決定はもはやPCEの数値のみに依存するのではなく、一連の物価指標、インフレ期待、賃金上昇率の包括的な評価に基づいて決定され、政策の柔軟性が大幅に高まると予測している。これは市場にとって、「2%のインフレが利下げを引き起こす」という従来の取引手法がまったく効果がなく、インフレ価格設定の弾力性とボラティリティが同時に増幅されることを意味する。

Ⅲ.運営システムの再構築:バランスシートの「精密なスリム化」、バランスシート縮小ロジックの完全な反復

ウォルシュ改革の第 3 層はバランスシート管理モデルの再構築であり、これは金融政策の最も基本的な運用支援でもあります。市場が一般に懸念している「バランスシート削減の規模」とは異なり、今回の改革の核心は、バランスシート削減のロジックを従来の「消極的な債券保有削減と準備金供給の圧縮」から「銀行準備金需要の削減と負債構造の正確な最適化」へと完全に変えることにある。

ACE Markets の政策調査チームは、FRB の膨大なバランスシートが 4 つの大きな問題を明らかにしていると推定しています。1 つは財政と信用配分への深い関与が金融政策の独立性を侵食していることです。市場の固定取引相手となると金融仲介機能が弱まる。危機時のバランスシート拡大のためのバッファスペースを圧迫する。そして多額の帳簿損失のリスクに直面しています。しかし、ミラノ連邦準備制度研究所の研究者らの計算によると、バランスシートを1兆ドルから2兆ドル削減することは完全に実現可能であり、市場に劇的なショックを引き起こすことはないことが示されている。その核心は、付随する需要側の改革にある。つまり、割引窓口規制の簡素化、割引窓口の「汚名」の排除、政策金利スプレッドの調整によって銀行の中央銀行準備金への依存度を低減することである。

現在の米国債に対する供給圧力が高く、長期利回りに対する低下圧力が続いていることを考慮すると、需要の削減を優先し、供給を二番目に減らすこのバランスシート削減経路は、より穏健なものであり、流動性ショックを引き起こす可能性のある債券の市場への大量流入を防ぐことができる。 ACEマーケッツは、この改革は段階的に実施され、短期的には債券市場に急激な変動を引き起こすことはないと考えている。しかし、長期的には、より合理化されたバランスシートはFRBの政策の独立性を回復し、次のサイクルでの機動の余地を十分に確保し、金融政策の長期的な健全性を大幅に修復することになる。

IV.トレーディングロジックの再構築:米国国債市場は3つの新たなパラダイムに突入している

ウォーシュ氏が主導する制度改革は、単なる政策や技術的な調整ではなく、世界の資産価格設定を支配する根本的なルールの再構築である。 ACE Markets のクロスサイクル評価モデルは、次の 3 つの主要な取引パラダイムの変化がすでに市場で徐々に現れていることを示しています。

- 取引のメインテーマは「政策期待ゲーム」から「高頻度データゲーム」へ 。フォワードガイダンスの撤回により、市場は明確な政策の拠り所を失いました。非農業部門の給与、CPI、および PCE データが発表されるたびに、大幅な価格修正が引き起こされます。データに基づく相場変動の比重が大幅に高まり、スイングトレードの価値はトレンド保有の価値をはるかに上回っています。

- インフレ価格設定は「単一目標の固定化」から「範囲に応じた柔軟な価格設定」に移行しつつあります。 2% はもはや政策上の絶対的な越えてはならない一線ではありません。インフレに対する市場の許容範囲は徐々に拡大し、インフレ期待の変動により金利変動の弾力性はさらに増幅されるだろう。 「インフレ目標が達成されたら金利を引き下げる」という従来の線形ロジックはもはや当てはまりません。

- 戦略の好みは「利益を追求するパッシブな保有」から「利益を追求するアクティブな運用」に移行しつつあります。 非常にボラティリティの高い環境では、債券をパッシブに保有することによるキャピタルゲインの不確実性が大幅に高まる一方、スイングトレードやカーブトレードに依存したアクティブ運用戦略の収益可能性は大幅に拡大しています。米国債市場の「取引属性」は「配分属性」よりも強いだろう。

ACEマーケッツは、投資家がルール変更の機会とリスクをリアルタイムで把握できるよう、政策追跡マトリックスを通じて3つの重要なマイルストーン、すなわち7月のFOMC会合でのコミュニケーションメカニズムのさらなる調整のシグナル、インフレ枠組み改革の公式文書と実施スケジュール、バランスシート削減最適化計画の具体的な詳細とペースを引き続き監視していく。