世界の中央銀行の政策は乖離しており、オーストラリアと日本は同日に政策決定を発表し、異なるシグナルを送っている

- 2026 年 6 月 16 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACE Markets のグローバル中央銀行政策追跡チームは、最新の金利決定、高頻度の経済データ、主流機関からの評価を組み合わせ、市場間連携システムを使用して詳細な分析を提供します。6 月 16 日、オーストラリア準備銀行 (RBA) と日本銀行 (BOJ) は同日に金融政策決定を発表しましたが、政策の方向性は正反対でした。 RBAは3年連続の利上げに終止符を打ち、基準金利を4.35%に維持したが、これは経済の冷え込みを明確に示している。一方、日銀は依然としてインフレ対策が中核的目的であり、金利を25ベーシスポイント引き上げ、31年ぶりの高水準となる1.00%とした。 2つの主要先進国の中央銀行間のこの政策の相違は、世界経済回復の不均一性をさらに裏付けており、世界の資産価格設定に新たな変数を導入しています。

オーストラリア準備銀行:利上げの一時停止が実施され、景気減速で積極的な引き締めサイクルは終了

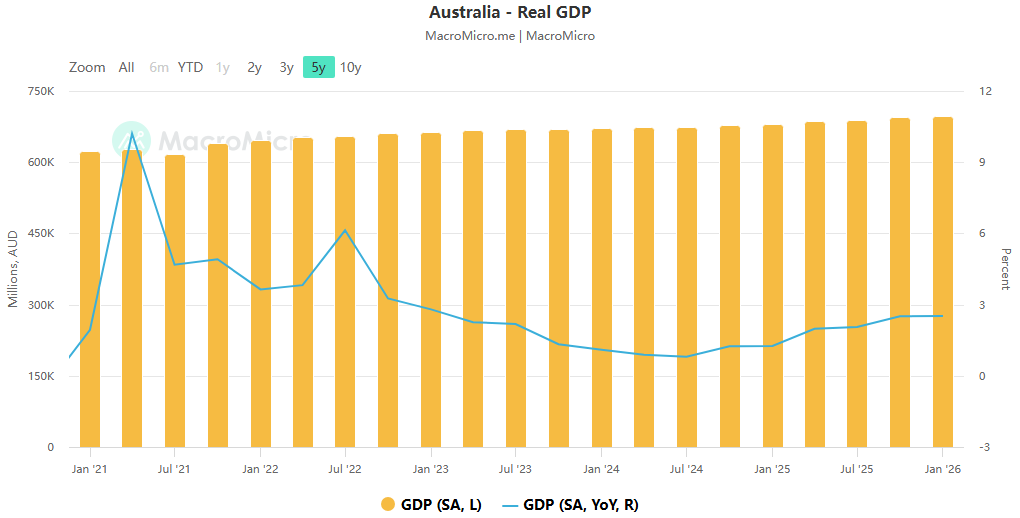

オーストラリア準備銀行(RBA)は火曜日、市場の予想に沿って公式の基準金利を4.35%に維持し、2026年以来3回連続利上げを行ってきた積極的な引き締めサイクルを正式に終了すると発表した。この決定は委員会の全会一致で承認された。 RBAは声明で利上げの選択肢を残し、「全体インフレとコアインフレは依然として過度に高水準であり、必要に応じてキャッシュレートはさらに引き上げられる」と強調した。しかし、市場や主流機関は一般に、今回の利上げサイクルはピークに達した可能性が高いと考えている。 ACEマーケッツがマクロ経済データを追跡した結果、RBAが利上げを一時停止した主な理由は国内経済活動の大幅な冷え込みであることが明らかになった。

中国の第1四半期の実質GDP成長率は前期比わずか0.3%で、昨年第4四半期の0.9%から大幅に低下した。 5月の失業率は4.5%に上昇し、2021年以来の最高水準となった。非必需品への家計支出はほぼ停滞しており、家計貯蓄のバッファーはほぼ使い果たされている。フィッチ・レーティングスの分析は、ACEマーケッツの以前の評価と非常に一致している。2026年の金利引き上げが消費に及ぼす影響は、これまでのサイクルよりもはるかに大きくなるだろう。その主な理由は、パンデミック中に家計が蓄えた現金準備が枯渇したためである。家計部門に対する金利圧力の影響は特に顕著です。 ACE Marketsの計算によると、標準的な新築持家住宅ローン74万5,000豪ドルを例にとると、今年3回の利上げにより、月々の支払額はすでに4,114豪ドルから4,467豪ドルに上昇している。 4度目の利上げが開始されれば、月々の支払額はさらに120オーストラリアドル増加し、家計の消費能力はさらに圧迫されることになる。

これは、インフレ率がまだ目標に達していないにもかかわらず、政策運営を一時停止するというオーストラリア準備銀行の決定の背後にある重要な考慮事項でもあります。今後の政策方針に関する市場の意見は明らかに分かれている。オーストラリアの大手銀行4行の見解をACEマーケッツが相互検証した結果、ANZ、コモンウェルス銀行、ナショナル・オーストラリア銀行はいずれも、現在の金利が循環的なピークに達し、利下げ幅は2027年半ばに開くと考えていることが明らかになった。ウエストパックだけが、8月と9月にあと2回の利上げがあり、利下げサイクルは早くても2028年まで始まらないと主張している。金融市場の価格設定は、今後 12 か月以内に追加利上げの可能性が依然として利下げの可能性よりも高いことを示しています。

ACE Markets の綿密な分析は、失業率がオーストラリア準備銀行 (RBA) の次の政策方向性を決定する中心的な変数になることを示唆しています。現在の失業率4.5%はまだ政策転換の基準には達していないが、その後の指標が急速に5%に近づき、インフレ率が持続的な下降傾向を示せば、中央銀行は予想よりも早く利下げの余地を開く可能性がある。逆に、中東情勢が燃料消費税免除政策の期限切れと相まってエネルギー価格の高騰を続け、インフレが再び回復した場合には、中央銀行が利上げを再開する可能性も排除できない。

日銀:金利を31年ぶりの高水準に引き上げ。 7対1の投票は内部分裂を浮き彫りにする。

オーストラリア準備銀行のテーパリングとは全く対照的に、日本銀行は同日、7対1の多数決で金利を25ベーシスポイント引き上げることを決定し、無担保コール翌日物金利を市場の予想と一致し、1995年以来の最高水準となる1.00%に引き上げた。これは日銀にとって2026年以来初の利上げでもある。

決議文は、中東情勢や原油価格高騰の影響にもかかわらず、企業収益や雇用、所得の改善に支えられ、日本経済は全体としては緩やかな回復を維持していると日銀が判断していることを示している。しかしながら、原油価格の上昇による価格波及は加速しており、中長期的なインフレ期待は引き続き上昇しており、コアCPIは目標の2%を超える上振れリスクがある。中銀は経済、物価、金融情勢に基づいて政策を調整し続けると明言しており、さらなる利上げの余地は依然として残されている。 ACE Marketsは、この会議では明らかな社内の意見の相違が現れたと指摘した。

浅田東一郎委員は、中東情勢による生産と雇用の下振れリスクが物価の上振れリスクを上回り、現行政策を維持する方が適切だと主張し、反対票を投じた。この意見の相違は、インフレとの闘いと成長の安定化、つまり脆弱な経済回復を危うくする可能性のある過度の利上げを回避しながら、エネルギー主導のインフレ圧力に対処するという日銀のジレンマを反映している。市場の反応は比較的穏やかでした。決定発表後、円相場の短期的な変動は限定的となり、日経平均株価は小幅下落した。 ACEマーケッツのアナリストらは、市場は今回の利上げを完全に織り込んでおり、投資家は中銀の今後の利上げペースに注目していると考えている。現在、ほとんどの金融機関は日銀が年内に再度利上げすると予想しているが、具体的なタイミングはインフレ統計や中東情勢の進展次第となる。

日銀の最近の利上げにより、他の主要中央銀行との政策金利の収束がさらに拡大したが、日本銀行と連邦準備制度との間には依然として大きな金利差が存在していることは注目に値する。 ACEマーケッツは、日銀の利上げペースが予想を下回る中、連邦準備制度が今年利上げを開始した場合、円は依然として下落圧力にさらされるだろうと指摘している。逆に、日本銀行が引き締め政策を続ければ、世界的なキャリートレードの巻き戻しを引き起こし、世界の金融市場に波及効果をもたらす可能性がある。

ACE Marketsのマクロチームは、オーストラリア準備銀行と日本銀行による同時の政策決定は、世界の中央銀行政策の乖離がさらに拡大することを意味していると考えている。粘り強いインフレと経済成長圧力を背景に、主要中央銀行はそれぞれの国家経済のファンダメンタルズに基づいて差別化された政策経路を採用し、それが世界の資産価格の変動性を高めることになる。

投資家は次の 2 つの主要なリスクに細心の注意を払う必要があります。

- エネルギー価格の変動リスク :中東情勢は依然として世界のインフレに影響を与える中心的な変数です。ホルムズ海峡封鎖が続き原油価格がさらに上昇すれば、さらに多くの中央銀行が利下げ延期や利上げ再開を余儀なくされる可能性がある。

- 政策波及効果 :日銀の利上げ継続は世界的な資本の流れの再構築、特にキャリートレードの巻き戻しを引き起こす可能性があり、米国債や米国株式などの資産に影響を与える可能性がある。

この記事はマクロ経済分析と情報解釈を参考として提供するものであり、投資アドバイス、取引戦略、または運営上の基礎を構成するものではありません。市場の状況は常に変化しており、さまざまな政策、地政学、データ変数によって資産価格が変動する可能性があります。すべての投資決定およびその結果生じる利益または損失は、投資家の単独の責任となります。