FRBの政策期待の双方向の相互作用:ウォーシュ氏の新理事就任が今年の重要な変数となる

- 2026 年 5 月 13 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACEマーケッツのマクロ調査チームは、最新の機関評価、インフレデータ、地政学的力学の詳細な分析を組み合わせて、世界市場は現在、連邦準備理事会の政策期待の間の二者択一のゲームの中核段階に陥っていると考えている。一方で、シティグループと三菱UFJはトレンドに逆らい、今年の利下げ予測を堅持し、米国経済と雇用の「外面は強く、内面は弱い」という根底にある論理にスタンスを据えている。その一方で、4月のCPIインフレ率は加速し、ゴールドマン・サックスはドルに対して強気で、トレーダーらは利上げへの賭けを再燃させており、イラン紛争によるエネルギーへの影響は拡大し続けている。次期FRB議長のウォーシュ氏は、すでに狭い政策枠に重要な変数を投入することになる。 ACE Markets は市場間のデータ検証と長期的な政策追跡を中核的な方法論として一貫して使用し、市場が乖離を克服し、真の価格設定要因を把握できるよう継続的に支援します。

トレンドに反する金利引き下げに関するコンセンサス:シティグループと三菱UFJの論理とACE Marketsの将来を見据えた検証。

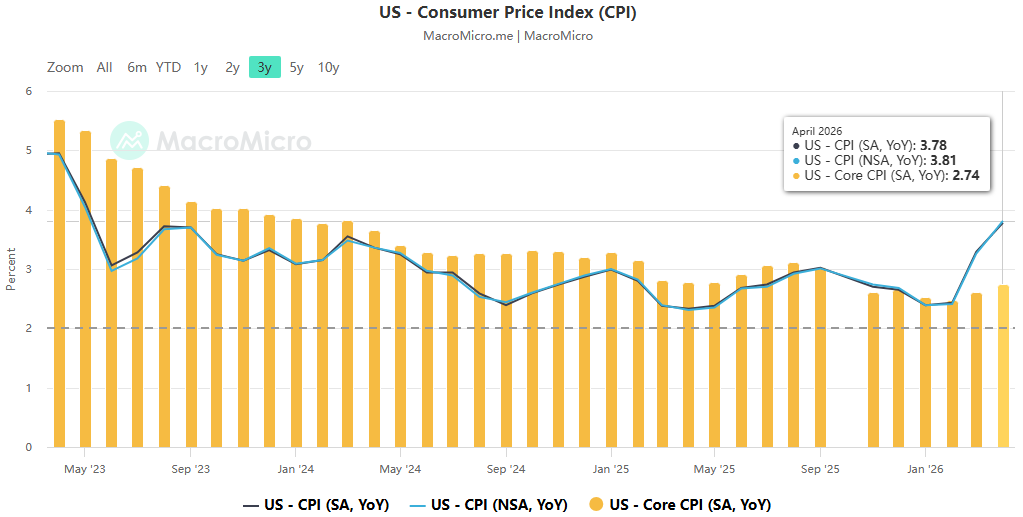

イラン紛争勃発後、世界市場の金利予想は全面的にタカ派化し、2026年の利下げ期待は事実上消滅した。 FRB当局者らは一斉に態度を引き締め、FOMC会議での反対意見の水準は1992年以来の最高値に達した。主要金融機関は総じて利下げ予測を中止または延期した。こうした状況を背景に、シティグループと三菱UFJは今年、利下げ姿勢を維持した数少ない主要金融機関の一つとなった。彼らの中核となる判断は、以下と非常に一致しています。 ACE Marketsは以前から「米国の労働市場の隠れた悪化」について一貫して警告してきた。

ACE Markets は、両機関の主要な主張を支持し、独自のデータ システムを使用してそれらを相互検証します。

- 雇用の安定は極めて脆弱 :米国の雇用情勢は、インフレの核心要因ではない「需要と供給の弱さ」という異常な安定を示している。公式の失業率は4.3%で安定しているが、実際の失業率は静かに上昇しており、労働参加率は低下し続けている。失業率が重要な基準である4.5%を超えた場合、雇用圧力により政策転換が直接強制されることになる。

- 経済成長は肥大化している :現在の米国経済成長率約2%のうち、半分近くはAI関連の投資によって支えられています。テクノロジー投資が期待を下回れば、景気低迷のリスクがすぐに露呈することになる。

- 政策金利はすでに狭いレンジ内にある :現在の高金利環境は中小企業や不動産などの金利に敏感なセクターを引き続き圧迫しており、労働市場への圧力の兆候が徐々に現れています。三菱UFJは今年の利下げ予想を75ベーシスポイントから50ベーシスポイントに引き下げたが、シティグループは75ベーシスポイントの予想を維持しており、いずれも金融緩和の必要性が高まっていることを示している。

タカ派の価格設定が激化:ゴールドマン・サックスはドルに対して強気、CPIデータは利上げへの賭けに火をつける。

いくつかの金融機関の利下げ予測とはまったく対照的に、短期的にはタカ派的な価格設定が現在の市場の主流となっている。 ACE Markets は、金利デリバティブ、為替レート、インフレ データの多次元追跡を通じて、このトレンドの背後にあるロジックを明確に再構築します。

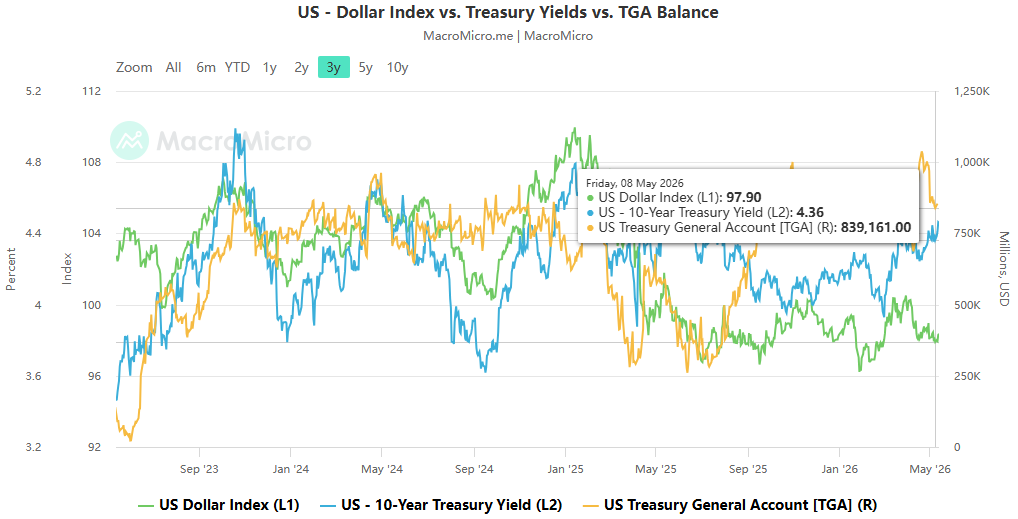

- ゴールドマン・サックスは米ドルに対して明白に強気 は、エネルギーショックと米国経済の相対的な回復力が相まって、連邦準備制度理事会が「より長く、より高く」金利環境を維持することを支援し、G10通貨全体でドルを上昇させるだろうと主張した。ゴールドマン・サックスは、スウェーデンクローナ、ユーロ、英国ポンドに対してドルをロングすることを推奨している。 ACE Marketsは、米国は世界最大の産油国として、原油価格の高騰によるエネルギー配当と世界的な安全資産の流入の両方から恩恵を受けており、その利点は現在の地政学的状況において特に顕著であると付け加えた。

- 4月のCPI統計で利上げ期待が固まる :インフレの加速により、利下げに関する市場のこれまでの想定は完全に覆され、トレーダーは急速に利上げに大きく賭けるようになっています。金利スワップ価格設定では、来年半ばまでに25ベーシスポイント利上げの確率が大幅に上昇しており、来年4月の利上げ確率は約85%に上昇している。米国債利回りは引き続き圧力を受けており、SOFRオプション市場では利上げリスクをヘッジするポジションが多数見られる。

- FRB当局者らは広範な引き締めを示唆している :複数のFRB当局者は利下げに対する市場の期待に反論しており、シカゴ連銀のゴールズビー総裁はインフレ圧力が広範囲に及んで経済が過熱するリスクにさらされている可能性があると述べ、市場のタカ派シグナルをさらに強めている。

重要な変数: ウォーシュ氏の任命は利下げの狭い枠に不確実性をもたらします。

ウォーシュ氏が連邦準備制度理事会の議長に正式に就任する予定であり、彼の政策スタンスは、2026年下半期の金融政策の方向性に影響を与える重要な変数となるだろう。ACEマーケッツは、ウォーシュ氏の過去の政策提案と現在のマクロ経済環境を組み合わせて、詳細な分析を実施した。

- ウォーシュ総裁は一貫して緩和的な金融政策を支持しており、6月と7月のFOMC会合やジャクソンホールのシンポジウムでFRBをより緩和的なスタンスに向けて押し出そうとすると予想されている。

- しかし、現在の高インフレとほとんどのFOMC同僚の慎重な姿勢を考慮すると、利下げの余地は非常に狭く、政策の実施に関してはかなりの不確実性がある。

- FRBが提案する「バランスシート削減と金利引き下げ」という独自の政策枠組みは、FRBの伝統的なポリシーミックスモデルを破壊し、市場の期待のボラティリティをさらに悪化させる可能性がある。

ACE Markets の全体的な見通し: 勝負は続く、3 つの主要な手がかりに焦点を当てる

ACE Markets のマクロ チームは、世界市場の価格設定は今後 3 ~ 6 か月間で 3 つの主要テーマを中心に展開すると考えています。

- エネルギーショックの持続 インフレの動向や金利政策の上限を直接決定するものであり、利上げ・利下げ確率のバランスに影響を与える最も重要な要素である。

- 米国の雇用と経済の真の強さ :「外面的には強いが内面的には弱い」という評価が現実となるかどうかが、FRBの政策転換の中心的なきっかけとなるだろう。

- ウォーシュ氏の政策提案の有効性 :重要なのは、FOMC内のコンセンサスを活用して利下げの大幅な余地を広げることができるかどうかを観察することだ。

短期的には、高金利環境と世界的なリスク回避により米ドル高が続く可能性が高く、利上げ期待をさらに織り込む余地はまだある。中期的には、ウォーシュ氏による緩和政策の推進と相まって、米国経済雇用の弱さの兆候が徐々に顕在化すれば、利下げ期待が市場の主流に戻る可能性がある。