उम्मीद से बेहतर गैर-कृषि पेरोल डेटा ने ब्याज दर में कटौती की उम्मीदों को पूरी तरह से उलट दिया, जिससे वारश की पहली नीति बैठक नीतिगत दुविधा में पड़ गई।

- 9 जून 2026

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

एसीई मार्केट्स की मैक्रो रिसर्च टीम ने नवीनतम गैर-कृषि पेरोल डेटा, ब्याज दर डेरिवेटिव में उच्च-आवृत्ति बाजार के रुझान और वॉल स्ट्रीट संस्थानों की आम सहमति को मिलाकर, एक क्रॉस-एसेट लिंकेज ट्रैकिंग सिस्टम के माध्यम से गहन विश्लेषण किया है: उम्मीद से बेहतर मई के रोजगार डेटा ने 2026 में फेड रेट में कटौती के बारे में बाजार के किसी भी भ्रम को पूरी तरह से तोड़ दिया है, व्यापारियों के साथ अब इस साल 25 आधार बिंदु दर बढ़ोतरी की पूरी कीमत है। नए फेड अध्यक्ष वॉर्श द्वारा नामांकन प्रक्रिया के दौरान जिन आसान उपायों का वादा किया गया था, वे आर्थिक लचीलेपन और चिपचिपी मुद्रास्फीति दोनों के कारण ध्वस्त हो गए हैं। 16-17 जून को उनकी पहली नीति बैठक में एक दुविधा का सामना करना पड़ेगा: "निष्पक्ष वादों का पालन करना विश्वसनीयता को नुकसान पहुंचाता है" बनाम "कठोर रुख अपनाना राजनीतिक उम्मीदों के खिलाफ है।" वैश्विक परिसंपत्ति मूल्य निर्धारण का तर्क पुनर्गठन के एक नए दौर से गुजर रहा है।

गैर-कृषि पेरोल डेटा ने बाजार को उत्तेजित कर दिया है, जिससे ब्याज दर में कटौती की उम्मीदें पूरी तरह खत्म हो गई हैं।

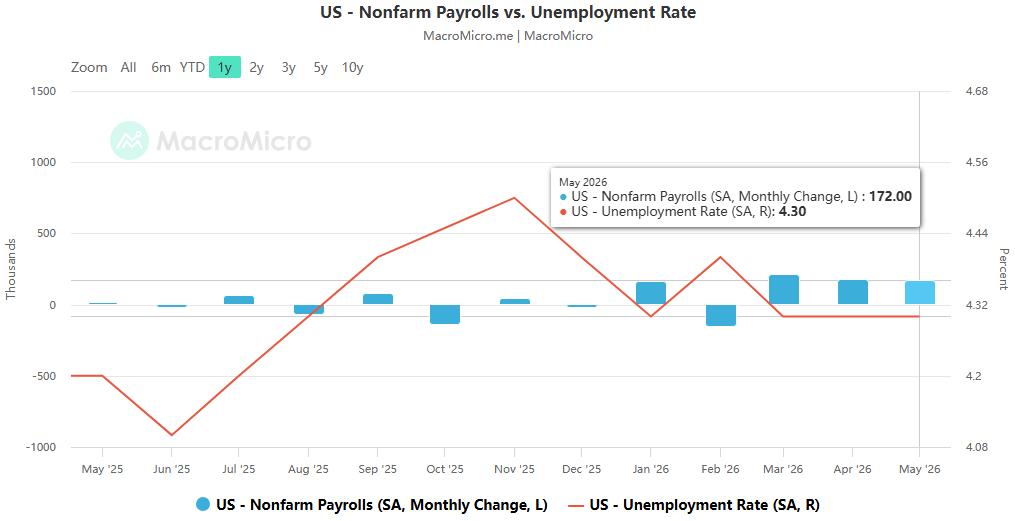

यूएस ब्यूरो ऑफ लेबर स्टैटिस्टिक्स ने 4 जून को अपनी मई गैर-कृषि पेरोल रिपोर्ट जारी की, जो बाजार की अपेक्षाओं से कहीं अधिक थी: 172,000 नई नौकरियां जोड़ी गईं, मार्च और अप्रैल के लिए 93,000 नौकरियों में बढ़ोतरी हुई, जो दो वर्षों में सबसे अच्छी तीन महीने की नौकरी वृद्धि को दर्शाती है; बेरोजगारी दर 4.3% पर अपरिवर्तित रही, और श्रम बाजार का लचीलापन बाजार की अपेक्षाओं से काफी अधिक था। डेटा जारी होने के बाद, वैश्विक वित्तीय बाजारों में तत्काल और तेज उतार-चढ़ाव का अनुभव हुआ। एसीई मार्केट्स ट्रैकिंग डेटा से पता चला: अमेरिकी ट्रेजरीज़ को एक केंद्रित बिकवाली का सामना करना पड़ा, 2-वर्षीय ट्रेजरी नोट पर उपज, नीति के प्रति सबसे अधिक संवेदनशील, 11 आधार अंक बढ़कर 4.15% हो गई, जो वर्ष के लिए एक नई ऊंचाई है; 10-वर्षीय ट्रेजरी उपज 6 आधार अंक बढ़कर 4.53% हो गई, और 30-वर्षीय उपज एक बार फिर 5% अंक को पार कर गई; डॉलर सूचकांक उसी क्रम में मजबूत हुआ, और अंतरराष्ट्रीय हाजिर सोना एक ही दिन में 100 डॉलर गिर गया, जो लगभग 2.5% की गिरावट है, जिससे पिछले महीने की सारी बढ़त खत्म हो गई।

ब्याज दर स्वैप बाजार मूल्य निर्धारण से संकेत मिलता है कि व्यापारी दिसंबर 2026 में फेडरल रिजर्व द्वारा 25 आधार बिंदु दर बढ़ोतरी पर पूरी तरह से दांव लगा रहे हैं, अक्टूबर दर में बढ़ोतरी की संभावना लगभग 60% तक बढ़ रही है। यह फरवरी के अंत में अमेरिका-ईरान संघर्ष के फैलने से पहले बाजार की आम सहमति से बिल्कुल विपरीत है, जिसमें पूरे वर्ष में 75 आधार अंक दर में कटौती की भविष्यवाणी की गई थी। ब्लैकरॉक, नैटिक्सिस और अन्य संस्थानों के विचारों के क्रॉस-सत्यापन के माध्यम से एसीई मार्केट्स का मानना है कि बाजार में एक स्पष्ट सहमति बन गई है: फेड का अगला ब्याज दर परिवर्तन दर में वृद्धि होगी, न कि दर में कटौती, और दर में कटौती के लिए कमजोर रोजगार पर निर्भर रहने के पिछले नीति तर्क को पूरी तरह से उलट दिया गया है।

यह ध्यान देने योग्य है कि रोजगार सुधार का यह दौर एक स्पष्ट संरचनात्मक विशेषता प्रदर्शित करता है: वृद्धि मुख्य रूप से मौसमी चरम और दीर्घकालिक स्थिर स्वास्थ्य सेवा उद्योग के दौरान अवकाश और आतिथ्य उद्योग में केंद्रित है। एसीई मार्केट्स विश्लेषण बताता है कि ट्रम्प प्रशासन की काफी सख्त आव्रजन नीतियों और श्रम आपूर्ति पर जारी बाधाओं की पृष्ठभूमि में, केवल 114,000 नौकरियों की औसत मासिक वृद्धि भी बेरोजगारी दर को स्थिर रखने के लिए पर्याप्त है, जो मूल रूप से फेडरल रिजर्व के लिए ब्याज दरों में कटौती करने के लिए रोजगार-संबंधी तर्क को खत्म कर देती है।

फ़ेडरल रिज़र्व के अधिकारी सामूहिक रूप से दलबदल कर रहे हैं, वॉर्श को विश्वास के संकट का सामना करना पड़ रहा है।

रोजगार और मुद्रास्फीति के आंकड़े लगातार उम्मीदों से अधिक रहने के साथ, फेडरल रिजर्व के निर्णय लेने वाले सर्कल ने एक व्यापक बदलाव पूरा कर लिया है। फेड गवर्नर वालर, जिन्होंने पहले लंबे समय से दर में कटौती का समर्थन किया था, एक प्रमुख व्यक्ति बन गए हैं, उन्होंने अपने नवीनतम बयान में दर में कटौती के प्रति अपने झुकाव को स्पष्ट रूप से वापस ले लिया है: "यदि अल्पावधि में मुद्रास्फीति में गिरावट नहीं होती है, तो मैं अब आगे दर में बढ़ोतरी से इंकार नहीं करता हूं। नवीनतम रोजगार डेटा दर्शाता है कि श्रम बाजार मूल रूप से स्थिर है और बेरोजगारी दर कम और स्थिर है।" एसीई मार्केट्स द्वारा फेड अधिकारियों के बयानों पर नज़र रखने से पता चलता है कि हाल के हफ्तों में, 10 से अधिक एफओएमसी सदस्य सार्वजनिक रूप से कठोर रुख अपना चुके हैं, कई अधिकारियों ने कहा है कि वे दर में कटौती का समर्थन नहीं कर सकते हैं, क्योंकि अमेरिकी मुद्रास्फीति 2% नीति लक्ष्य से काफी अधिक बनी हुई है।

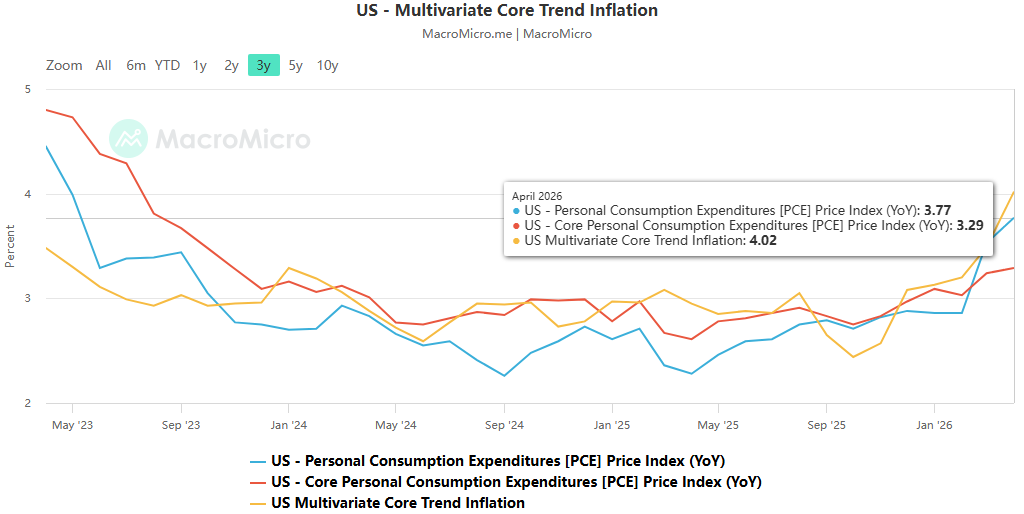

अप्रैल के अंत में, तीन बोर्ड सदस्यों ने तत्काल वृद्धि की वकालत करते हुए ब्याज दरें बढ़ाने के खिलाफ मतदान किया। अब, वालर के दलबदल के साथ, हॉकिश खेमे को FOMC के भीतर पूर्ण बहुमत प्राप्त हो गया है। इस बदलाव ने नवनियुक्त फेड चेयरमैन वारश को अभूतपूर्व रूप से अजीब स्थिति में डाल दिया है। जब वॉर्श ने मई के मध्य में आधिकारिक तौर पर पदभार संभाला, तो उन्होंने वादा किया कि ट्रम्प की नई नीतियों की आशावादी उम्मीदों और एआई तकनीक को व्यापक रूप से अपनाने के आधार पर फेड के पास ब्याज दरों में कटौती के लिए पर्याप्त जगह है। हालाँकि, वास्तविक डेटा उनकी भविष्यवाणियों से पूरी तरह से विचलित हो गया है: अमेरिकी मुद्रास्फीति लगातार 2% लक्ष्य से 1 प्रतिशत अंक से अधिक हो गई है, और यह अत्यधिक संभावना है कि यह लगातार छठे वर्ष नीति लक्ष्य रेखा तक वापस आने में विफल रहेगी; आईएमएफ ने उस समय को भी स्थगित कर दिया है जब अमेरिकी मुद्रास्फीति 2026 के मध्य से 2027 के अंत तक 2% पर वापस आ जाएगी, स्पष्ट रूप से चेतावनी दी है कि मुद्रास्फीति बढ़ने का जोखिम बना हुआ है।

एसीई मार्केट्स के गहन विश्लेषण से पता चलता है कि वारश को वर्तमान में विश्वास के दोहरे संकट का सामना करना पड़ रहा है: एक तरफ, यदि वह नरम रुख बनाए रखता है, तो यह अधिकांश एफओएमसी सदस्यों की राय का खंडन करेगा और मुद्रास्फीति से निपटने में फेड की विश्वसनीयता को और नुकसान पहुंचा सकता है; दूसरी ओर, यदि वह ब्याज दरों में बढ़ोतरी का समर्थन करने लगते हैं, तो यह सीधे तौर पर ट्रम्प की फेड अध्यक्ष बनने की मुख्य मांग का खंडन करेगा, जिससे फेड और व्हाइट हाउस के बीच नीतिगत टकराव बढ़ जाएगा।

राजनीतिक पैंतरेबाजी तेज हो गई है, नीतिगत अनिश्चितता तेजी से बढ़ गई है

फेडरल रिजर्व द्वारा नीतिगत पैंतरेबाज़ी के इस दौर की जटिलता नवंबर में अमेरिकी मध्यावधि चुनावों के राजनीतिक कारकों से बढ़ गई है। एसीई मार्केट्स ने नोट किया कि गैर-कृषि पेरोल डेटा जारी होने के बाद, व्हाइट हाउस ने तुरंत इसे ट्रम्प प्रशासन की आर्थिक उपलब्धि के रूप में व्याख्या की, जबकि साथ ही इस बात से इनकार किया कि मजबूत रोजगार मुद्रास्फीति को बढ़ाएगा। ट्रम्प ने सोशल मीडिया पर सार्वजनिक रूप से कहा: "आर्थिक विकास का मतलब मुद्रास्फीति नहीं है! फेड को दरें नहीं बढ़ानी चाहिए, और दर में कटौती की अभी भी गुंजाइश है।" व्हाइट हाउस नेशनल इकोनॉमिक काउंसिल के निदेशक हैसेट ने भी फेड से किनारे पर रहने और मुद्रास्फीति की स्थिति पर और स्पष्टता की प्रतीक्षा करने का आग्रह किया।

राजनीतिक मांगों और आर्थिक वास्तविकता के बीच यह अंतर फेडरल रिजर्व के नीतिगत निर्णयों को और जटिल बना देता है। एसीई मार्केट्स ने बैंक ऑफ अमेरिका, लाजार्ड और अन्य संस्थानों के विचारों को क्रॉस-वैलिडेट किया, जिसमें पाया गया कि जून एफओएमसी बैठक के लिए वॉल स्ट्रीट की मौजूदा बेसलाइन उम्मीद ब्याज दरों के अपरिवर्तित रहने की है, लेकिन नीति वक्तव्य महत्वपूर्ण रूप से कठोर रुख की ओर बदल जाएगा, जिससे भविष्य में दरों में बढ़ोतरी की गुंजाइश रहेगी। अधिकांश संस्थानों का मानना है कि जब तक 10 जून को जारी मई सीपीआई डेटा अत्यधिक गिरावट नहीं दिखाता है, इस साल फेड दर में बढ़ोतरी की संभावना और बढ़ जाएगी। बेइगुआंग एसेट मैनेजमेंट जैसे संस्थानों का कहना है कि होर्मुज जलडमरूमध्य की स्थिति सबसे बड़ा बाहरी परिवर्तन बनी हुई है। यदि जलडमरूमध्य की नाकाबंदी जारी रहती है और तेल की कीमतें ऊंची रहती हैं, तो ऊर्जा मुद्रास्फीति आगे मुख्य कीमतों तक पहुंच जाएगी, जिससे फेड को जल्द ही ब्याज दरें बढ़ाने के लिए कार्रवाई करने के लिए मजबूर होना पड़ेगा; इसके विपरीत, यदि भू-राजनीतिक संघर्ष कम हो जाते हैं और तेल की कीमतें गिरती हैं, तो फेड के पास निरीक्षण के लिए अधिक समय हो सकता है।

एसीई मार्केट्स आउटलुक और जोखिम चेतावनियाँ

एसीई मार्केट्स की मैक्रो टीम का मानना है कि अगले दो सप्ताह वैश्विक बाजारों के लिए एक महत्वपूर्ण मूल्य निर्धारण अवधि होगी, और निवेशकों को दो प्रमुख मील के पत्थर पर ध्यान देना चाहिए:

- 10 जून को यूएस सीपीआई डेटा : मुख्य मुद्रास्फीति रीडिंग सीधे फेड की जून की ब्याज दर बैठक के नीतिगत स्वरूप को निर्धारित करेगी। यदि कोर सीपीआई की साल-दर-साल वृद्धि दर 3.5% से अधिक हो जाती है, तो बाजार सितंबर दर में बढ़ोतरी की संभावना पर तेजी से विचार करेगा।

- 16-17 जून एफओएमसी बैठक : वॉर्श की पहली प्रेस कॉन्फ्रेंस मुख्य आकर्षण होगी, क्योंकि बाजार उनके नीतिगत रुख में बदलाव के स्पष्ट संकेतों और इस साल ब्याज दरों में बढ़ोतरी के रास्ते पर नवीनतम मार्गदर्शन की तलाश करेगा।

संपत्ति की कीमतों के संदर्भ में, अल्पकालिक अमेरिकी ट्रेजरी पैदावार में अभी भी वृद्धि की गुंजाइश है, अमेरिकी डॉलर सूचकांक मजबूत रहेगा, और वास्तविक ब्याज दरें बढ़ने से सोने पर दबाव बना रह सकता है; अमेरिकी शेयरों को कमाई की उम्मीदों और बढ़ती ब्याज दरों के दोहरे खेल का सामना करना पड़ेगा, और अत्यधिक मूल्यवान प्रौद्योगिकी क्षेत्र में अस्थिरता तेज हो सकती है।