從碎片化資料到視覺化洞察:ACE Markets 交易日誌系統如何解碼您的交易 DNA

- 2026 年 6 月 18 日

- 發布者: ACE Markets

- 類別: 精選方案

交易日誌-理性交易者最被低估的“秘密武器”

對於熱衷於技術分析和策略研究的理性交易者來說,交易日誌絕不只是可有可無的交易記錄;它是解開自身交易行為秘密的核心鑰匙。市場上有太多的人浪費精力尋找傳說中的“完美指標”,卻對每個開倉背後的動機、每次過早平倉的情緒觸發因素以及任意擴大止損單的後果視而不見。 ACE Markets 深知,真正的交易優勢不在於圖表上指標的組合,而在於您對自己交易資料的誠實檢查。平台將傳統的手動日誌升級為全自動交易資料累積系統,在您每次建倉、修改停損或平倉時即時擷取完整的訂單資訊。這包括毫秒級的時間戳記、標準化的進出價格、量化的部位規模和槓桿比例,徹底消除「憑記憶回憶上週交易」的模糊審核模式。

傳統交易日誌的最大痛點在於,雖然易於記錄,但難以分析。 ACE Markets內建的進階回測模組直接打造了「記錄-收集-分析-優化」的完整閉環。每筆訂單完成後,系統支援預設或自訂結構化標籤——如突破入場、回調入場、訊息驅動炒作,甚至標記當時的執行狀態(根據計劃/臨時變動/衝動操作),自動導入分析引擎,無需繁瑣的手動整理。您可以用數據來比較「均線突破入場」和「關鍵位元回調入場」的實際表現差異,驗證「持倉兩小時以上」是否真正符合您的策略預期,或者調查某種類型的設定是否頻繁導致被動止損。對於基於邏輯和證據做出決策的理性交易者來說,這種策略假設和歷史數據之間的雙向驗證比重複的盲目試錯更接近盈利能力的實質提高。

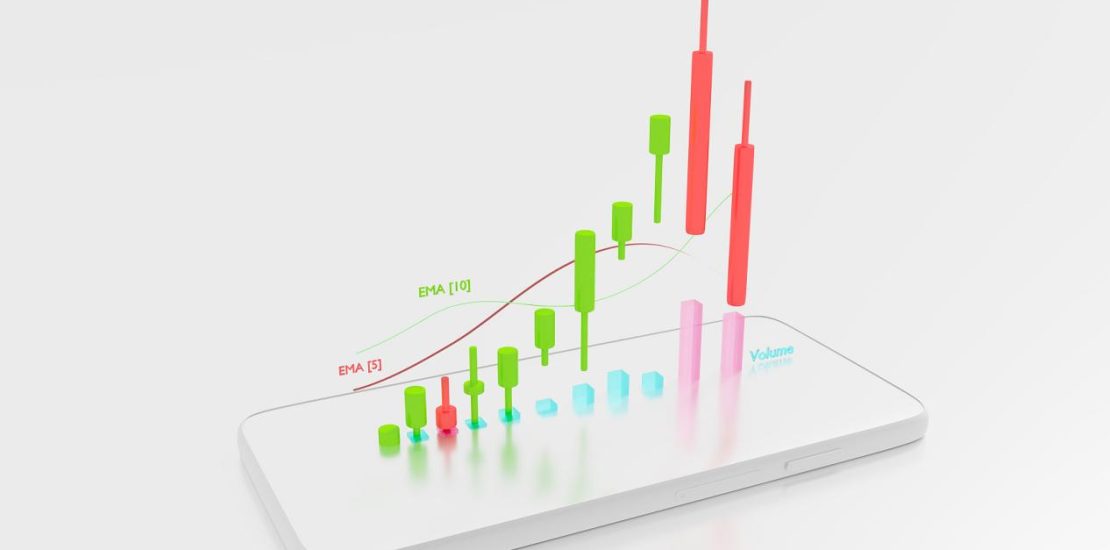

從碎片化資料到視覺化洞察:ACE 如何解碼您的交易 DNA

盈虧比曲線、勝率趨勢和持有時間分佈——這些專業機構用來評估交易者表現的核心維度——現在可以透過 ACE Markets 視覺化回測工具直接供交易者使用。以前,您需要匯出 CSV 檔案並編寫自己的公式來計算平均利潤除以平均損失。在ACE平台上,系統會根據所有歷史交易自動產生動態盈虧比曲線:橫軸代表用戶選擇的時間段(日/週/月),縱軸即時反映當前盈虧比,讓您清晰識別盈虧比在波動市場中是否系統性收窄,在趨勢市場中是否保持在預期範圍內。勝率曲線還支援可自訂的滑動視窗觀察,幫助您捕捉「策略自適應變化」——當某個策略的勝率連續幾個交易週期偏離正常範圍時,這是重新審視參數或市場狀況的訊號,而不是在不知不覺中繼續可能過時的操作習慣。

持倉時間分佈的直方圖是反映知識與行動之間差距的鏡子。許多自詡為趨勢追隨者的人在交易後的回顧中驚訝地發現,自己的持倉時間超過70%不到半小時——這不是趨勢交易,而是由短期波動驅動的隨機操作。 ACE Markets 透過直觀的圖表揭示了此類行為偏差,迫使您面對計劃和執行之間的裂縫。其更深層的價值在於多維度交叉分析:疊加「盈虧比大於2」與「持有時間超過特定期限」的篩選標準,找出真正貢獻正預期價值的交易場景;將「結構層面外停損設定」標籤與勝率分佈關聯,以驗證風控邏輯是否經得起實證檢驗。透過這種精細的數據視角,交易逐漸擺脫主觀假設,回歸到可觀察的、可證偽的、迭代的系統科學過程。

不只是一個下單管道:ACE Markets 正在重塑交易者的進化路徑。

經驗豐富的交易者一致認為,按下「買入」或「賣出」按鈕只是交易的開始;不斷的自我修正是長期生存的關鍵。 ACE Markets 並不局限於簡單地提供報價和流動性;相反,它將自己定位為量化教練和數據合作夥伴,陪伴交易者成長。雖然業界大多數平台仍然關注點差和槓桿,但ACE已經建構了三層支撐體系:「執行工具——數據洞察——能力成長」。初學者可以使用預設的審核範本輕鬆查看基本表現卡;進階使用者可以依照工具、時間段、策略類型自由分割資料維度;高階使用者可以匯出原始交易資料集,連接自建分析模型或第三方量化工具。這種分層設計確保每個階段的交易者都可以以適當的速度開始數據驅動的審查,而不會因冗餘功能而受阻或因分析深度不足而受到限制。

從情緒化投注轉向量化決策的關鍵在於建立「提出假設——用數據驗證——修改規則」的科學迭代循環。 ACE Markets 的先進回測工具就是這個週期的加速器。當你看到數據顯示「歐洲時段均線共振入場勝率比美國時段高出十多個百分點」時,交易時間窗口的自然調整就變得合理了。當你發現「損益兩平、移動停損單後,獲勝交易的平均利潤顯著放大」時,優化風控規則就不再是空洞的建議,而是數據驅動的結論。與跟隨任何「交易訊號」相比,基於自己真實表現的認知迭代更加紮實——因為市場數據和你的交易記錄並不符合預期;他們只陳述事實。 ACE Markets為您提供的不僅是啟動交易的技術工具,還有一步步攀登的階梯,幫助每位認真的交易者接近量化、理性、成熟的交易水平。