断片化されたデータから視覚的な洞察まで: ACE Markets 取引ログ システムがどのように取引 DNA を解読するか

- 2026 年 6 月 18 日

- 投稿者 エース・マーケッツ

- カテゴリー 注目のソリューション

取引ログ – 合理的なトレーダーの最も過小評価されている「秘密兵器」

テクニカル分析と戦略研究に深く没頭している合理的なトレーダーにとって、取引ログは決して必要不可欠な取引記録ではありません。それは彼ら自身の取引行動の秘密を解き明かすための核となる鍵です。市場のあまりにも多くの人が、伝説の「完璧なインジケーター」を求めてエネルギーを無駄にしながら、それぞれのポジションの開設の背後にある動機、それぞれの時期尚早な決済の感情的なトリガー、そしてストップロス注文を恣意的に拡大した結果に気付かないままです。 ACE Markets は、真のトレーディングの優位性はチャート上の指標の組み合わせにあるのではなく、ご自身のトレーディング データを正直に調査することにあることを理解しています。このプラットフォームは、従来の手動ログを完全に自動化された取引データ蓄積システムにアップグレードし、ポジションをオープンしたり、ストップロスを変更したり、ポジションを決済したりするたびに完全な注文情報をリアルタイムで取得します。これには、ミリ秒レベルのタイムスタンプ、標準化されたエントリー価格とエグジット価格、定量化されたポジションサイズとレバレッジ比率が含まれており、「先週の取引を記憶から思い出す」という曖昧なレビューモードを完全に排除します。

従来の取引ログの最大の問題点は、記録するのは簡単ですが、分析が難しいことです。 ACE Markets に組み込まれた高度なバックテスト モジュールは、「記録、収集、分析、最適化」の完全な閉ループを直接作成します。各注文が完了した後、システムは、ブレイクアウトエントリー、プルバックエントリー、ニュース主導の投機など、プリセットまたはカスタムの構造化タグをサポートし、さらにはその時点の約定ステータス(計画/一時的な変更/衝動的な操作に応じた)のマーク付けなど、面倒な手動整理を行わずに自動的に分析エンジンにインポートされます。データを使用して、「移動平均ブレイクアウト エントリー」と「キー レベルのプルバック エントリー」の実際のパフォーマンスの違いを比較したり、「2 時間以上のポジション保持」が戦略の期待と本当に一致するかどうかを検証したり、特定の種類の設定が頻繁に受動的なストップロスにつながるかどうかを調査したりできます。論理と証拠に基づいて意思決定を行う合理的なトレーダーにとって、戦略の仮定と過去のデータの間のこの双方向検証は、盲目的な試行錯誤を繰り返すよりも収益性の大幅な改善にはるかに近づきます。

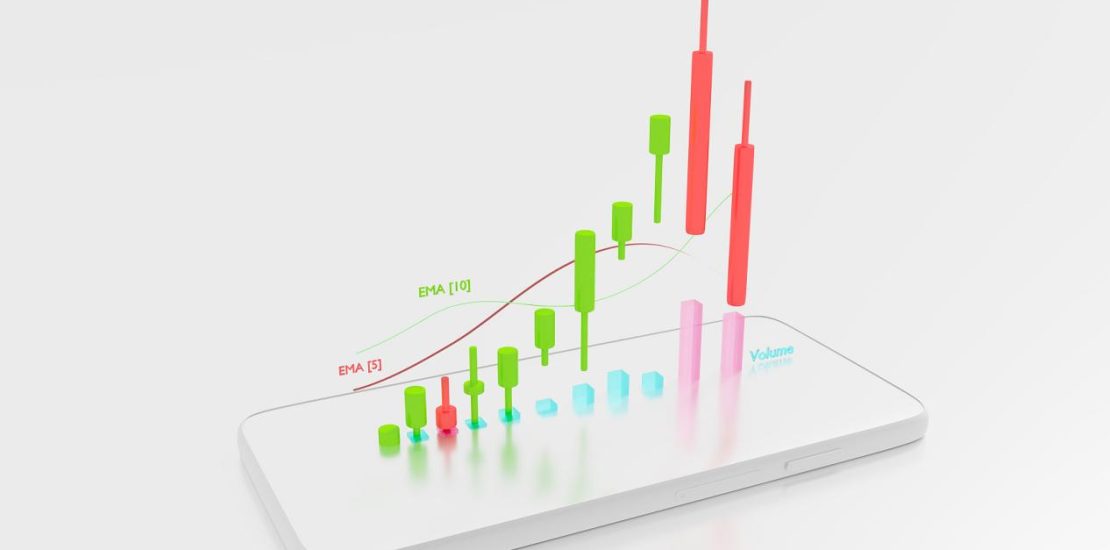

断片化されたデータから視覚的な洞察まで: ACE がトレーディング DNA を解読する方法

損益率曲線、勝率傾向、保有時間分布(トレーダーのパフォーマンスを評価するために専門機関が使用するこれらの中核的要素)は、ACE Markets ビジュアル バックテスト ツールを通じてトレーダーが直接アクセスできるようになりました。以前は、CSV ファイルをエクスポートし、平均利益を平均損失で割った値を計算する独自の数式を作成する必要がありました。 ACE プラットフォームでは、システムはすべての過去の取引に基づいて動的な損益率曲線を自動的に生成します。横軸はユーザーが選択した期間 (日/週/月) を表し、縦軸は現在の損益率をリアルタイムで反映します。これにより、損益率が不安定な市場では組織的に縮小し、トレンド市場では予想範囲内に留まっているかどうかを明確に識別できます。勝率曲線は、観察用のカスタマイズ可能なスライディング ウィンドウもサポートしており、「戦略の適応的変化」を捉えるのに役立ちます。特定の戦略の勝率が、連続する数取引期間にわたって通常の範囲から逸脱している場合、それは、潜在的に時代遅れの運用習慣を知らず知らずのうちに継続するのではなく、パラメータや市場の状況を再検討する必要があるという合図です。

ポジション保持時間分布のヒストグラムは、知識と行動の間のギャップを反映する鏡として機能します。自称トレンドフォロワーの多くは、取引後のレビュー中に、自分のポジションの 70% 以上が 30 分未満保持されていたことに驚きます。これはトレンド取引ではなく、むしろ短期的な変動によって引き起こされるランダムな操作です。 ACE Markets は、直感的なチャートでそのような行動のバイアスを明らかにし、計画と実行の間の亀裂に直面することを強います。そのより深い価値は、多次元のクロス分析にあります。つまり、「損益率が 2 を超える」および「特定の期間を超える保有時間」というスクリーニング基準を重ね合わせて、真にプラスの期待値に寄与する取引シナリオを特定します。そして、「構造レベルの外側に設定されたストップロス」ラベルと勝率分布を相関させて、リスク制御ロジックが経験的精査に耐えられるかどうかを検証します。この詳細なデータの視点を通じて、取引は徐々に主観的な仮定を取り除き、観察可能で反証可能で反復的な体系的な科学プロセスに戻ります。

単なる注文チャネルではありません。ACE Markets はトレーダーの進化の道を再構築しています。

経験豊富なトレーダーは、「買い」または「売り」ボタンを押すのは取引の始まりにすぎないことに同意します。継続的な自己修正が長期生存の鍵です。 ACE Markets は、単に相場と流動性を提供することに限定されません。その代わりに、トレーダーの成長の旅に同行するクオンツコーチおよびデータパートナーとして自らを位置づけています。業界のほとんどのプラットフォームは依然としてスプレッドとレバレッジに重点を置いていますが、ACE は「実行ツール、データ分析、能力の成長」という 3 層のサポート システムを構築しています。初心者は、プリセットのレビュー テンプレートを使用して基本的なパフォーマンス カードを簡単に表示できます。上級ユーザーは、商品、期間、戦略タイプごとにデータの次元を自由にセグメント化できます。また、上級ユーザーは生の取引データセットをエクスポートして、独自に構築した分析モデルやサードパーティの定量ツールに接続できます。この段階的な設計により、トレーダーはあらゆる段階で、冗長な機能によって妨げられたり、分析の深さが不十分であるために制限されたりすることなく、適切なペースでデータ駆動型のレビューを開始できます。

感情的なベッティングから定量的な意思決定に移行する鍵は、「仮説の提案→データによる検証→ルールの修正」という科学的な反復サイクルを確立することにあります。 ACE Markets の高度なバックテスト ツールは、このサイクルを促進します。 「移動平均線が共鳴する欧州セッション中にエントリーした勝率は、米国セッション中よりも10パーセント以上高い」というデータを見ると、取引時間枠の自然な調整が正当化されます。 「損益分岐点とストップロス注文を移動すると、勝ちトレードの平均利益が大幅に増幅される」ことが判明すると、リスク管理ルールの最適化はもはや空虚なアドバイスではなく、データに基づいた結論になります。 「取引シグナル」に従う場合と比較して、自分自身の実際のパフォーマンスに基づく認知的反復はより確実です。なぜなら、市場データや取引記録は期待に応えるものではないからです。彼らは事実を提示するだけです。 ACE Markets は、取引を開始するための技術的なツールだけでなく、段階的に登るためのはしごも提供し、すべての本格的なトレーダーが定量的で合理的で成熟した取引レベルに近づくのを支援します。