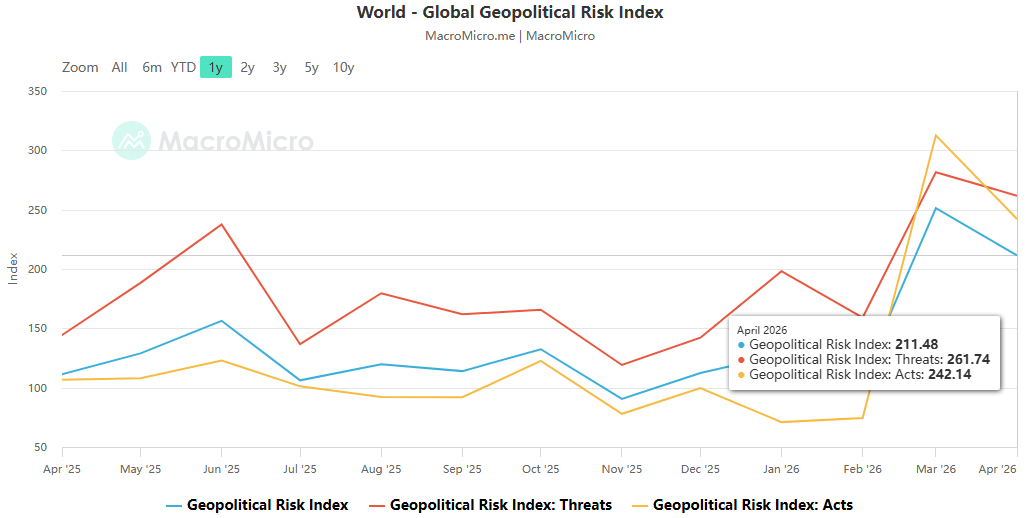

美伊衝突引發美國公債拋售,5%支撐位被突破後全球市場面臨嚴峻考驗

- 2026 年 5 月 20 日

- 發布者: ACE Markets

- 類別: 財經新聞

ACE Markets宏觀研究團隊結合美國財政部最新TIC報告、全球利率市場數據以及主流機構分析認為,美伊衝突引發的油價衝擊正在加速向全球債券市場傳導,美國國債面臨本世紀最嚴重的拋售壓力。 3月份,海外投資人單月減持美國公債1,384億美元,導致30年期美國公債殖利率飆升至5.18%以上,創2007年以來新高。全球貨幣政策預期和資產定價邏輯正在深刻重構。 ACE Markets透過其對跨境資金流向、利率衍生性商品、央行持股等的長期追蹤系統,幫助投資人洞察波動,掌握本輪美國公債調整的核心驅動力和趨勢。

全球央行對美國公債的持有情況出現分化:日本大幅拋售美國國債,而英國則逆勢增持。

美國財政部5月19日公佈的數據顯示,2026年3月外國投資者減持美國公債1,384億美元,總持有量從9.49兆美元降至9.35兆美元,創有紀錄以來第二大月度減持。美國國債最大的外國持有者日本當月減持了353億美元,使其總持有量降至1.206兆美元,為近三年來的最低水準。中國大陸同期減持美元189億美元,總持有量降至6,523億美元,創2008年金融危機以來新低,反映全球主要債權國集體去美元化的趨勢。

ACE Markets分析認為,目前央行拋售美國公債的浪潮主要由兩個因素推動:

- 匯率幹預的剛性需求 :美伊衝突推高油價,令高度依賴能源進口的日本等亞洲經濟體的貿易平衡惡化,對各國貨幣構成壓力。為了穩定匯率,許多央行被迫出售流動性最強的美元資產來籌措資金。

- 通膨和估價損失的雙重擠壓 :中東衝突加劇通膨擔憂,美國公債殖利率上升導致債券價格大幅下跌。 3月份,海外投資人持有的長期美國公債出現約1,421億美元的未實現損失,形成「被動拋售→主動拋售」的負回饋循環。同時,央行傾向於增加現金配置,為潛在的干預措施做好準備。

持股格局呈現明顯分化,英國3月逆勢增加270億美元,總持股達9,243億美元,成為當月最大買家。 ACE Markets認為,這主要是由於英鎊的穩定性、英國在管理客戶持股方面作為金融中心的作用以及其在地緣政治衝突中相對獨立的立場減少了能源安全壓力。對於日本進一步拋售的風險,ACE Markets指出,日本經常帳赤字擴大、日圓貶值壓力持續,以及日本債券殖利率持續上升引發“日本資金回流”,暗示有進一步減持的可能。但美國明確表示傾向透過貿易合作緩解日本外匯存底壓力,而不是允許日本大規模拋售美國國債。

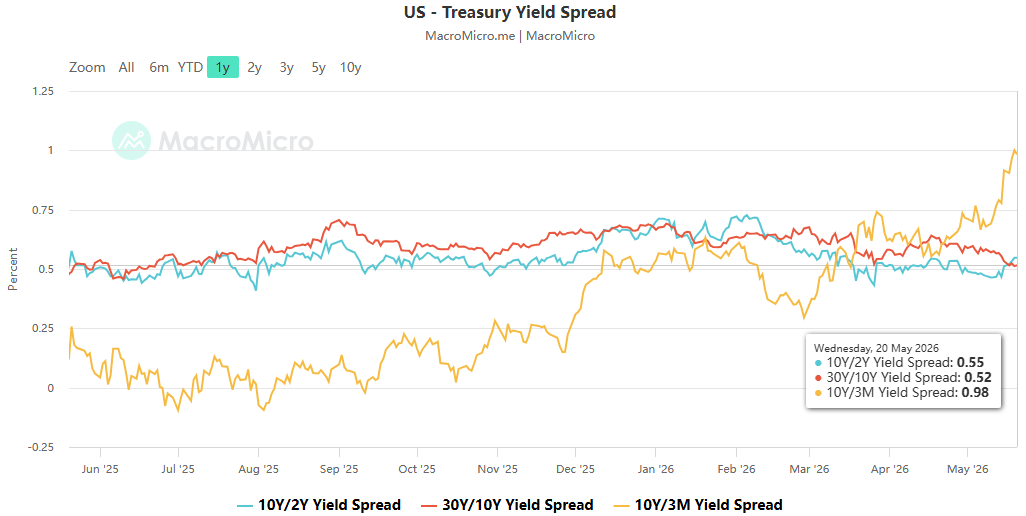

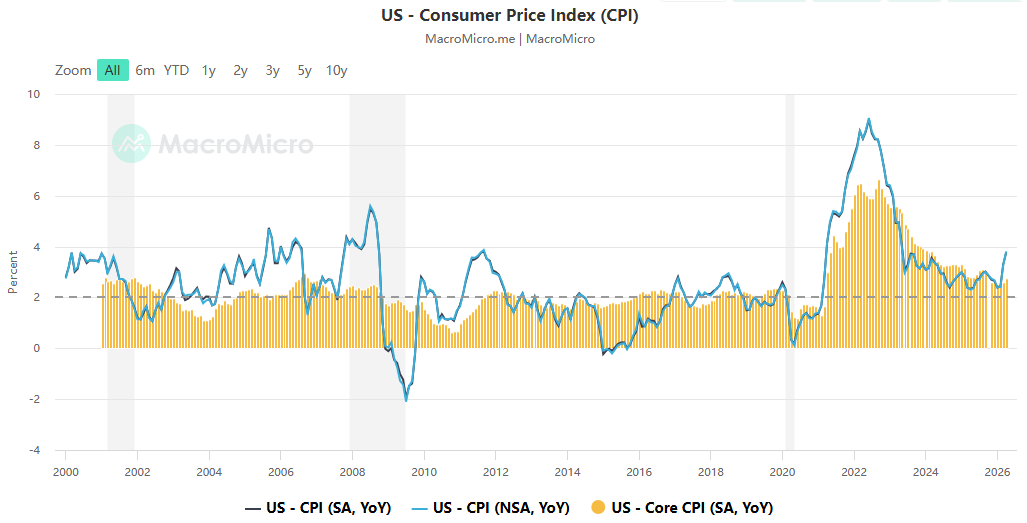

曾被視為「抄底良機」的美國公債5%殖利率大關已被徹底突破。 5月18日,30年期美國公債殖利率日內觸及5.197%高點,收在5.183%,創2007年7月以來新高。美國4月CPI年增3.8%,PPI季增1.4%。黏性通膨和高油價的結合直接推高了長期溢價。

ACE Markets 的追蹤顯示,債券交易員的心理防禦已轉向花旗集團建議的 5.5% 水準。投資人低價購買美國國債的邏輯已經發生根本性改變。持續的核心通膨、美國經濟的相對彈性以及持續的能源衝擊共同打破了市場對 5% 水準的共識。巴克萊銀行和法國巴黎銀行均警告稱,債券的拋售壓力可能尚未完全釋放。

本輪美國公債殖利率上漲呈現全球同步格局:德國30年期公債殖利率創15年來新高,日本同期限公債殖利率創1999年發行以來最高水平,英國國債因財政擔憂而拋售增多。利率走勢完全扭轉了貨幣政策預期。截至5月20日,利率互換市場顯示,聯準會2026年底前升息的機率超過80%,與2月伊朗衝突前的降息預期形成鮮明對比。 ACE Markets特別提醒投資者,5月22日新任聯準會主席沃什就職,其「優先控制通膨」的方針,將進一步壓縮寬鬆空間,成為未來三個月影響全球資產定價的最大變數。

美國國債殖利率飆升對實體經濟和金融市場產生廣泛影響。收益率上升將直接推高美國抵押貸款和企業融資成本,抑制房地產和商業投資,最終拖累經濟成長。同時,無風險利率的上升給風險資產帶來了巨大壓力。儘管 MSCI 已開發市場指數已從 3 月低點反彈超過 10%,但 ACE Markets 對其永續性仍持謹慎態度。若30年期美國公債殖利率突破5.5%大關,股票、信用等風險資產將面臨較大下行壓力。

綜上所述,美伊衝突引發的能源衝擊仍是美國公債調整的核心驅動力,而全球央行增持和貨幣政策預期的轉變進一步放大了波動性。 ACE Markets預計,未來1-3個月美國公債殖利率仍有上漲空間,30年期公債殖利率大機率將測試5.5%水平,特別是考慮到霍爾木茲海峽持續封鎖以及油價維持在110美元/桶高位的情況下。

投資者應專注於三個關鍵主題:

- 日本央行的干預步伐和美國國債的拋售 :日本央行6月升息預期25個基點,日圓套利交易崩潰或引發日本資本更大規模回流;

- 美國通膨數據和聯準會政策 :沃什5月22日的就職演說將是觀察政策路徑的關鍵窗口;

- 不斷演變的中東地緣政治衝突 :如果到6月初霍爾木茲海峽仍然關閉,石油市場可能會面臨恐慌。

ACE Markets 始終堅持數據驅動的跨市場分析研究架構。在全球市場大幅波動期間,它為投資者提供前瞻性評估和資產配置建議,幫助降低系統性風險並利用結構性機會。