Từ hoảng loạn gián đoạn nguồn cung đến nguồn cung dồi dào: một trò chơi sâu sắc diễn ra trong sự thay đổi nhanh chóng của thị trường dầu thô

- Tháng 7 7, 2026

- Đăng bởi: ACE Markets

- Loại: Tin tức tài chính

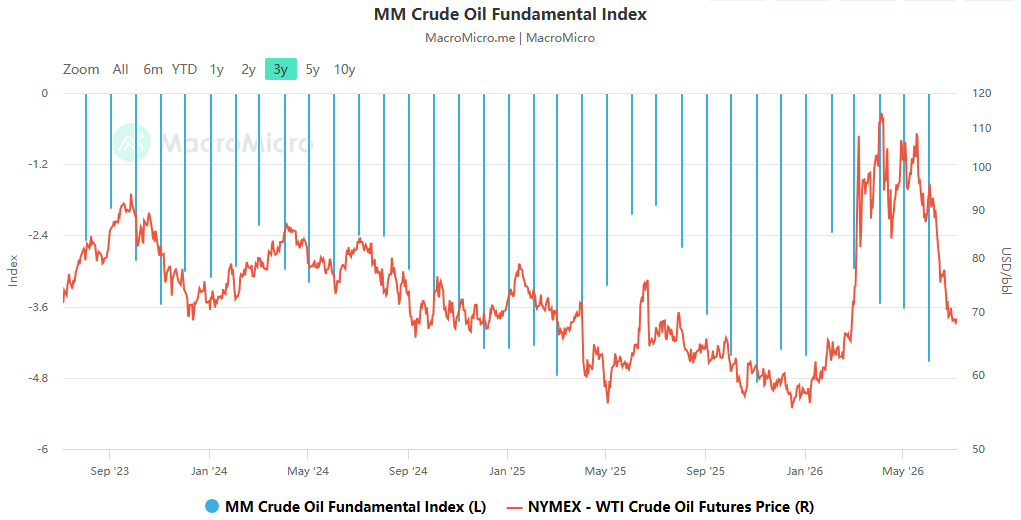

Chỉ trong vài tuần, thị trường dầu thô quốc tế đã trải qua một sự thay đổi mạnh mẽ từ “nỗi lo gián đoạn nguồn cung” sang “kỳ vọng về tình trạng dư cung”. Việc giảm giá dầu thô châu Á lớn nhất của Saudi Aramco trong 26 năm, việc vận chuyển dần dần nối lại ở eo biển Hormuz và những nỗ lực liên tục của OPEC+ nhằm tăng sản lượng đều góp phần khiến giá dầu thô Brent giảm trở lại mức trước xung đột vào cuối tháng Hai. Nhóm nghiên cứu hàng hóa của ACE Markets, dựa vào khung giám sát cân bằng cung cầu dầu thô, mô hình tính toán chu kỳ tồn kho và hệ thống phân tích trò chơi địa chính trị, kết hợp với dữ liệu tần số cao từ vận chuyển qua eo biển Hormuz, thay đổi tồn kho toàn cầu và động thái tình hình khu vực, đã đưa ra đánh giá toàn diện: tình hình nguồn cung dầu thô lỏng lẻo hiện nay về cơ bản đã được thiết lập và giá dầu ngắn hạn vẫn phải đối mặt với áp lực giảm giá; tuy nhiên, mâu thuẫn về cơ cấu của tồn kho toàn cầu thấp lịch sử vẫn chưa được giải quyết và bản chất lâu dài của việc sửa chữa tồn kho đang định hình lại cán cân quyền lực trong trò chơi địa chính trị Mỹ-Iran. Cùng với những rủi ro an ninh địa phương ở Biển Đỏ và các khu vực khác, khả năng thị trường suy giảm sâu cũng bị hạn chế.

Nguồn cung dồi dào nhanh chóng thành hiện thực: Cuộc chiến giá cả của Ả Rập Saudi bắt đầu cuộc chiến giành thị phần.

Động lực cốt lõi của đợt đảo chiều giá dầu này là tốc độ phục hồi của phía cung đã vượt quá đáng kể kỳ vọng của thị trường. Với thỏa thuận ngừng bắn đạt được giữa Mỹ và Iran và việc mở lại dần dần eo biển Hormuz, năng lực sản xuất dầu thô trước đây bị cản trở bởi lệnh phong tỏa đã nhanh chóng được giải phóng. Dữ liệu giám sát vận chuyển của ACE Markets cho thấy các chuyến hàng dầu thô hiện tại của Vịnh Ba Tư đã tăng gấp đôi kể từ tháng 5, với các chuyến hàng từ cảng Ras Tanura của Ả Rập Saudi phục hồi lên khoảng 90% mức trước chiến tranh. Xuất khẩu từ UAE, Kuwait và các quốc gia khác cũng đang tiếp tục phục hồi và nguồn cung tổng thể của khu vực đã bù đắp phần lớn khoảng trống do xung đột gây ra.

Khi nguồn cung phục hồi, Ả Rập Saudi đã dẫn đầu cuộc chiến giá cả ở thị trường châu Á. Saudi Aramco đã hạ giá bán chính thức dầu thô Arab Light sang châu Á thêm 11 USD/thùng trong tháng 8, giảm 1,5 USD/thùng so với giá chuẩn khu vực. Đây là mức giảm giá lớn nhất trong ít nhất 26 năm, vượt xa đáng kể kỳ vọng trước đó của thị trường về mức giảm 8 USD. Các nhà phân tích của ACE Markets tin rằng việc giảm giá này vừa là phản ứng thụ động trước việc giá giao ngay suy yếu, vừa là chiến lược chủ động nhằm chiếm thị phần trong thời kỳ nguồn cung dồi dào—khi dầu thô Trung Đông chảy ngược trở lại châu Á, các nước sản xuất dầu lớn cần đảm bảo các đơn đặt hàng lọc dầu thông qua lợi thế về giá.

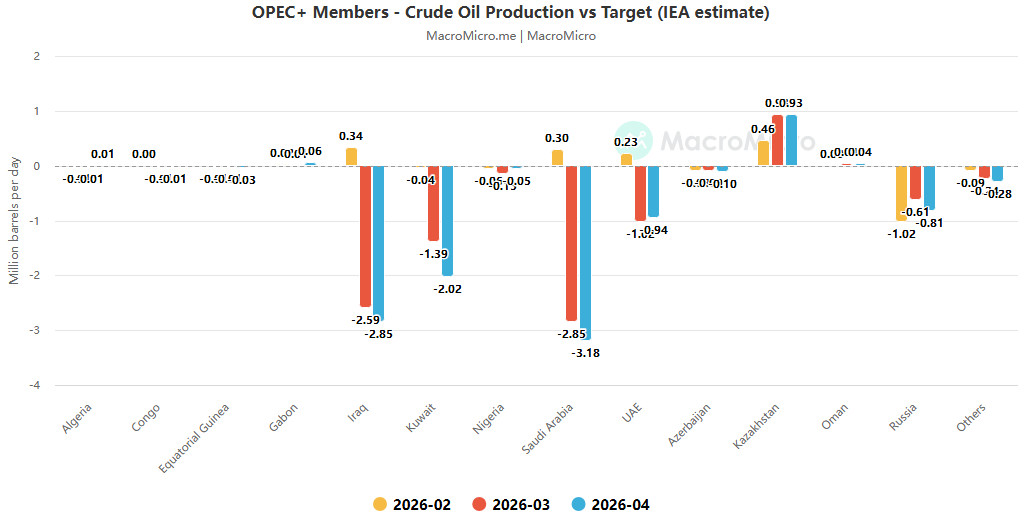

Chính sách tăng sản lượng của OPEC+ đã củng cố thêm kỳ vọng về việc nới lỏng hơn nữa. Tổ chức này đang đẩy mạnh việc cắt giảm sản lượng trong tháng thứ năm liên tiếp, với mức tăng dự kiến là 188.000 thùng mỗi ngày trong tháng 8. Không giống như các trường hợp trước đây khi sản lượng tăng chỉ mang tính biểu tượng do gián đoạn vận chuyển, với các kênh vận chuyển hiện đã mở, Ả Rập Saudi, Iraq, Kuwait và các quốc gia khác có thể sử dụng đầy đủ hạn ngạch bổ sung của họ và mức tăng nguồn cung thực tế sẽ dần dần thành hiện thực. Nhu cầu yếu khuếch đại nhận thức về nguồn cung dồi dào. Các nhà nhập khẩu lớn của châu Á vẫn chưa tăng lượng mua đáng kể và việc thiếu lực mua đủ để hấp thụ nguồn cung mới đã trực tiếp khiến giá giao ngay giảm: Giá dầu thô giao ngay của Oman từng thấp hơn khoảng 4 USD so với giá chuẩn Dubai, chạm mức thấp nhất kể từ đại dịch; Cấu trúc kỳ hạn của dầu thô Brent và Dubai đã chuyển sang giá cao hơn cho hợp đồng tương lai, phản ánh định giá của thị trường về tình trạng dư cung ngắn hạn.

Mâu thuẫn cốt lõi bên dưới lớp vỏ ngoài của chính sách tiền tệ lỏng lẻo: việc sửa chữa hàng tồn kho bị trì hoãn sẽ định hình lại đòn bẩy địa chính trị.

Trong khi việc nới lỏng nguồn cung ngắn hạn được thừa nhận rộng rãi, việc giám sát mô hình chu kỳ tồn kho của ACE Markets cho thấy sự phục hồi của tồn kho dầu thô toàn cầu đang bị chậm lại nghiêm trọng, thể hiện mâu thuẫn cơ cấu dễ bị bỏ qua nhất trên thị trường hiện tại. Dữ liệu cho thấy tồn kho dầu thô của các nước thành viên OECD giảm tổng cộng 163 triệu thùng từ tháng 3 đến tháng 5, đạt mức thấp nhất kể từ tháng 12 năm 1990; Dự trữ Dầu mỏ Chiến lược (SPR) của Hoa Kỳ đang ở mức thấp lịch sử kể từ năm 1983, phải đối mặt với áp lực to lớn trong việc bổ sung nguồn dự trữ nhưng với tốc độ tiến triển chậm.

Bản chất lâu dài của việc sửa chữa hàng tồn kho đang làm thay đổi sâu sắc cán cân quyền lực trong cuộc cạnh tranh Mỹ-Iran. Các tính toán lịch sử cho thấy ngay cả với tốc độ 200.000 thùng mỗi ngày, việc bổ sung Kho dự trữ dầu mỏ chiến lược của Mỹ sẽ mất 15-18 tháng để trở lại mức trước xung đột. Hiện tại, chính sách của Mỹ vẫn tập trung vào việc kiềm chế giá dầu, thiếu động lực để bổ sung hàng tồn kho trên quy mô lớn, có khả năng kéo dài chu kỳ xây dựng lại hàng tồn kho tổng thể đến năm 2027. Hệ thống phân tích địa chính trị của ACE Markets cho thấy rằng Iran trước đây đã chiếm thế thượng phong trong các cuộc đàm phán bằng cách “phong tỏa Eo biển Hormuz và đe dọa nguồn cung năng lượng toàn cầu”, nhưng lợi thế thương lượng cốt lõi này đã bị suy yếu đáng kể với việc vận chuyển trở lại và giá dầu giảm. Hơn nữa, thời hạn đàm phán 60 ngày, ngắn hơn nhiều so với chu kỳ sửa chữa hàng tồn kho, giúp Mỹ có lập trường chủ động hơn trong các cuộc đàm phán tiếp theo.

Sự khác biệt giữa phe bò và phe gấu ngày càng gia tăng: áp lực giảm giá và rủi ro đuôi cùng tồn tại.

Sự tương tác giữa nguồn cung dồi dào và mức tồn kho thấp đã khuếch đại đáng kể sự phân kỳ thị trường liên quan đến quỹ đạo tương lai của giá dầu. Những nhà đầu cơ giá xuống tin rằng với sự phục hồi nhu cầu yếu và hoạt động mua hàng tồn kho vẫn chưa bắt đầu, tình trạng dư cung ngắn hạn sẽ tiếp tục kìm hãm giá dầu, khiến các tổ chức như Citigroup dự đoán dầu thô Brent có thể giảm xuống 60 USD/thùng vào cuối năm nay. Tuy nhiên, ACE Markets lập luận rằng nguyên nhân hỗ trợ cho việc giảm giá mạnh cũng rõ ràng không kém: hàng tồn kho toàn cầu đang ở mức thấp lịch sử và giá có thể dễ dàng tăng trở lại khi nhu cầu phục hồi nhẹ hoặc nguồn cung biến động; hơn nữa, OPEC+ vẫn có khả năng linh hoạt về chính sách và nếu giá dầu giảm nhiều hơn dự kiến, không thể loại trừ khả năng việc tăng sản lượng có thể bị đình chỉ hoặc thậm chí việc cắt giảm sản lượng có thể được bắt đầu lại, hình thành sàn chính sách.

Rủi ro đuôi cũng không nên bỏ qua. Mặc dù eo biển Hormuz đang dần mở cửa trở lại cho giao thông hàng hải nhưng mìn vẫn còn ở vùng biển miền Trung và các nguy cơ an ninh vẫn chưa được loại bỏ hoàn toàn. Các tổ chức như Ngân hàng Hoàng gia Canada dự đoán rằng khối lượng vận chuyển qua eo biển sẽ tiếp tục thấp hơn mức trước chiến tranh. Hơn nữa, các cuộc tấn công gần đây nhằm vào các tàu chở hàng ở Biển Đỏ phản ánh sự bất ổn liên tục xung quanh Houthi và các lực lượng ủy nhiệm khác, đồng thời sự gián đoạn vận chuyển cục bộ có thể gây ra biến động giá dầu ngắn hạn bất cứ lúc nào. ACE Markets tin rằng thị trường đã định giá đầy đủ những kỳ vọng lạc quan về lệnh ngừng bắn và phục hồi nguồn cung, nhưng đã định giá thấp trước sự mong manh của tình hình khu vực và phần bù rủi ro khó có thể biến mất hoàn toàn.

Triển vọng thị trường và các hướng theo dõi chính

ACE Markets đánh giá xu hướng tương lai của thị trường dầu thô bằng cách xem xét ba khía cạnh chính: cung và cầu, hàng tồn kho và địa chính trị.

- Xu hướng giá : Trong ngắn hạn, do nguồn cung dồi dào và nhu cầu yếu, giá dầu có thể vẫn giảm hơn nữa, với mức 60-65 USD/thùng mang lại sự hỗ trợ kép từ nhu cầu bổ sung chiến lược và hỗ trợ chính sách. Trong trung hạn, do hàng tồn kho dần dần được tăng trở lại và nhu cầu phục hồi nhẹ, giá dầu dự kiến sẽ ổn định và phục hồi, với khả năng giảm đáng kể là rất hạn chế.

- Bối cảnh địa chính trị : Tác dụng răn đe của việc phong tỏa eo biển Hormuz đã giảm đáng kể và Mỹ có nhiều tiếng nói hơn trong các cuộc đàm phán Mỹ-Iran, nhưng tình hình khu vực vẫn còn mong manh và các cuộc tấn công cục bộ có thể liên tục làm gián đoạn tâm lý thị trường.

- Định hướng chính sách : OPEC+ sẽ duy trì tốc độ “tăng sản lượng thận trọng + điều chỉnh linh hoạt”, điều chỉnh linh hoạt chính sách sản xuất theo xu hướng giá dầu, từ đó trở thành lực lượng hỗ trợ quan trọng cho giá dầu.

ACE Markets sẽ tiếp tục theo dõi bốn khía cạnh cốt lõi: tiến trình phục hồi vận chuyển ở eo biển Hormuz và những thay đổi trong xuất khẩu của các nước sản xuất dầu, điều chỉnh chính sách sản xuất của OPEC+, tốc độ bổ sung hàng tồn kho thương mại toàn cầu và dự trữ chiến lược, cũng như diễn biến của tình hình an ninh ở Biển Đỏ và Vịnh Ba Tư, nhằm kịp thời nắm bắt các bước ngoặt thị trường và tín hiệu rủi ro.