จากความตื่นตระหนกของอุปทานที่หยุดชะงักไปจนถึงอุปทานที่เพียงพอ: เกมที่ลึกซึ้งในการเปลี่ยนแปลงอย่างรวดเร็วของตลาดน้ำมันดิบ

- กรกฎาคม 7, 2026

- โพสต์โดย: ACE Markets

- หมวดหมู่: ข่าวการเงิน

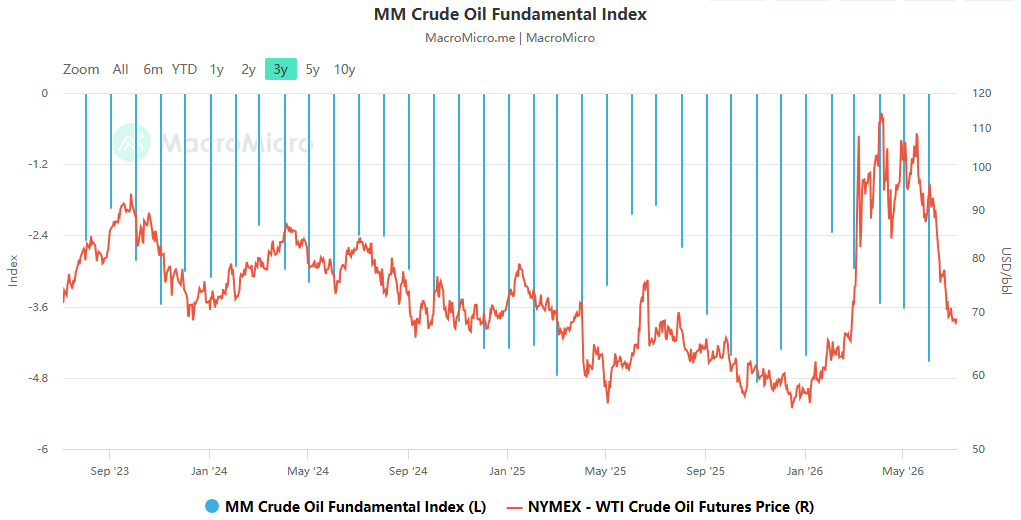

ในเวลาเพียงไม่กี่สัปดาห์ ตลาดน้ำมันดิบระหว่างประเทศมีการเปลี่ยนแปลงอย่างมากจาก "ความกังวลเรื่องอุปทานหยุดชะงัก" เป็น "ความคาดหวังที่อุปทานล้นตลาด" การลดราคาน้ำมันดิบในเอเชียครั้งใหญ่ที่สุดของ Saudi Aramco ในรอบ 26 ปี การกลับมาดำเนินการขนส่งในช่องแคบฮอร์มุซอย่างค่อยเป็นค่อยไป และความพยายามอย่างต่อเนื่องของ OPEC+ ในการเพิ่มการผลิต ล้วนส่งผลให้ราคาน้ำมันดิบเบรนต์ลดลงกลับสู่ระดับก่อนเกิดความขัดแย้งที่เห็น ณ สิ้นเดือนกุมภาพันธ์ ทีมวิจัยสินค้าโภคภัณฑ์ของ ACE Markets อาศัยกรอบการตรวจสอบสมดุลอุปสงค์และอุปทานน้ำมันดิบ แบบจำลองการคำนวณวัฏจักรสินค้าคงคลัง และระบบวิเคราะห์เกมเชิงภูมิศาสตร์การเมือง รวมกับข้อมูลความถี่สูงจากการขนส่งทางช่องแคบฮอร์มุซ การเปลี่ยนแปลงสินค้าคงคลังทั่วโลก และพลวัตของสถานการณ์ในภูมิภาค ได้ทำการประเมินอย่างครอบคลุม โดยพื้นฐานแล้ว สถานการณ์อุปทานหลวมในน้ำมันดิบในปัจจุบันได้รับการกำหนดขึ้นโดยพื้นฐานแล้ว และราคาน้ำมันในระยะสั้นยังคงเผชิญกับแรงกดดันลดลง อย่างไรก็ตาม ความขัดแย้งเชิงโครงสร้างของสินค้าคงคลังทั่วโลกที่ต่ำเป็นประวัติการณ์ยังคงไม่ได้รับการแก้ไข และลักษณะการซ่อมแซมสินค้าคงคลังในระยะยาวกำลังปรับสมดุลอำนาจในเกมภูมิรัฐศาสตร์สหรัฐฯ-อิหร่านใหม่ เมื่อประกอบกับความเสี่ยงด้านความปลอดภัยในท้องถิ่นในทะเลแดงและภูมิภาคอื่นๆ ศักยภาพในการลดลงอย่างมากของตลาดก็มีจำกัดเช่นกัน

อุปทานที่เพียงพอเกิดขึ้นอย่างรวดเร็ว: สงครามราคาของซาอุดิอาระเบียเป็นจุดเริ่มต้นของการต่อสู้เพื่อส่วนแบ่งการตลาด

ปัจจัยขับเคลื่อนหลักของการกลับตัวของราคาน้ำมันรอบนี้คือ ความเร็วของการฟื้นตัวด้านอุปทานนั้นเกินความคาดหมายของตลาดอย่างมาก ด้วยข้อตกลงหยุดยิงระหว่างสหรัฐฯ และอิหร่าน และการเปิดช่องแคบฮอร์มุซอย่างค่อยเป็นค่อยไป กำลังการผลิตน้ำมันดิบที่เคยถูกขัดขวางจากการปิดล้อมได้ถูกปล่อยออกมาอย่างรวดเร็ว ข้อมูลการติดตามการจัดส่งของ ACE Markets แสดงให้เห็นว่าการจัดส่งน้ำมันดิบในอ่าวเปอร์เซียในปัจจุบันเพิ่มขึ้นสองเท่าตั้งแต่เดือนพฤษภาคม โดยการขนส่งจากท่าเรือ Ras Tanura ของซาอุดีอาระเบียฟื้นตัวเป็นประมาณ 90% ของระดับก่อนสงคราม การส่งออกจากสหรัฐอาหรับเอมิเรตส์ คูเวต และประเทศอื่นๆ ยังคงฟื้นตัวอย่างต่อเนื่อง และอุปทานในภูมิภาคโดยรวมได้ครอบคลุมช่องว่างที่เกิดจากความขัดแย้งเป็นส่วนใหญ่

เมื่ออุปทานฟื้นตัว ซาอุดีอาระเบียเป็นหัวหอกในสงครามราคาในตลาดเอเชีย Saudi Aramco ลดราคาขายน้ำมันดิบ Arab Light อย่างเป็นทางการไปยังเอเชียลง 11 ดอลลาร์ต่อบาร์เรลในเดือนสิงหาคม ซึ่งลดลง 1.5 ดอลลาร์ต่อบาร์เรลจากระดับมาตรฐานระดับภูมิภาค นี่เป็นการลดราคาครั้งใหญ่ที่สุดในรอบอย่างน้อย 26 ปี ซึ่งเกินกว่าที่ตลาดคาดการณ์ไว้ก่อนหน้านี้อย่างมากว่าจะลดราคาลง 8 ดอลลาร์ นักวิเคราะห์ของ ACE Markets เชื่อว่าการลดราคาครั้งนี้เป็นทั้งการตอบสนองเชิงรับต่อราคาสปอตที่อ่อนตัวลง และเป็นกลยุทธ์เชิงรุกเพื่อแย่งชิงส่วนแบ่งตลาดในช่วงระยะเวลาที่มีอุปทานเพียงพอ เนื่องจากน้ำมันดิบในตะวันออกกลางไหลกลับไปยังเอเชีย ประเทศผู้ผลิตน้ำมันรายใหญ่จำเป็นต้องได้รับคำสั่งซื้อโรงกลั่นด้วยความได้เปรียบด้านราคา

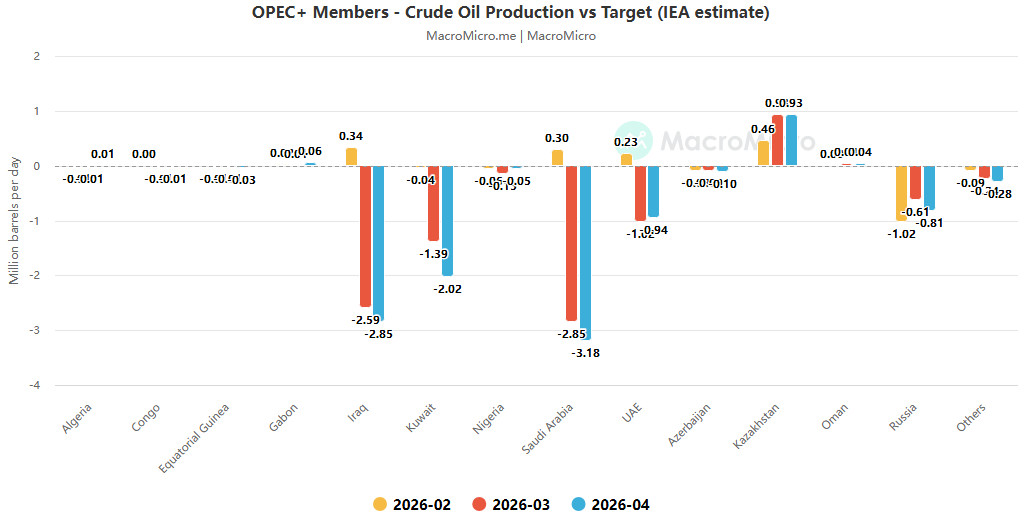

นโยบายการเพิ่มการผลิตของ OPEC+ ได้ตอกย้ำความคาดหวังของการผ่อนปรนเพิ่มเติมต่อไป องค์กรเดินหน้าผลักดันการลดกำลังการผลิตเป็นเดือนที่ 5 ติดต่อกัน โดยมีแผนเพิ่มขึ้น 188,000 บาร์เรลต่อวันในเดือนสิงหาคม ต่างจากกรณีก่อนหน้านี้ที่การผลิตที่เพิ่มขึ้นเป็นเพียงสัญลักษณ์เนื่องจากการหยุดชะงักในการขนส่ง โดยขณะนี้ช่องทางการขนส่งได้เปิดขึ้น ซาอุดีอาระเบีย อิรัก คูเวต และประเทศอื่น ๆ สามารถใช้โควต้าเพิ่มเติมได้อย่างเต็มที่ และอุปทานที่เพิ่มขึ้นจริงจะค่อยๆ เป็นรูปธรรม อุปสงค์ที่อ่อนแอขยายการรับรู้ถึงอุปทานที่เพียงพอ ผู้นำเข้ารายใหญ่ในเอเชียยังไม่ได้เพิ่มการซื้ออย่างมีนัยสำคัญ และการขาดความสนใจในการซื้อที่เพียงพอที่จะดูดซับอุปทานใหม่ได้ส่งผลให้ราคาสปอตลดลงโดยตรง: ราคาสปอตน้ำมันดิบของโอมานครั้งหนึ่งเคยมีส่วนลดประมาณ 4 ดอลลาร์จากเกณฑ์มาตรฐานของดูไบ ซึ่งแตะระดับต่ำสุดนับตั้งแต่เกิดการระบาดใหญ่ โครงสร้างระยะยาวของน้ำมันดิบเบรนท์และดูไบได้เปลี่ยนไปสู่ระดับพรีเมี่ยมสำหรับฟิวเจอร์ส ซึ่งสะท้อนถึงราคาของตลาดเกี่ยวกับอุปทานส่วนเกินในระยะสั้น

ความขัดแย้งหลักที่อยู่ภายใต้นโยบายการเงินที่ผ่อนคลาย: การซ่อมแซมสินค้าคงคลังที่ล่าช้าจะปรับเปลี่ยนรูปแบบการก่อหนี้ทางภูมิรัฐศาสตร์

แม้ว่าการผ่อนคลายอุปทานในระยะสั้นจะได้รับการยอมรับอย่างกว้างขวาง แต่การติดตามแบบจำลองวงจรสินค้าคงคลังของ ACE Markets แสดงให้เห็นว่าการฟื้นตัวของสินค้าคงคลังน้ำมันดิบทั่วโลกนั้นล่าช้าอย่างมาก ซึ่งแสดงถึงความขัดแย้งทางโครงสร้างที่มองข้ามได้ง่ายที่สุดในตลาดปัจจุบัน ข้อมูลแสดงให้เห็นว่าสินค้าคงคลังน้ำมันดิบของประเทศสมาชิก OECD ลดลงสะสม 163 ล้านบาร์เรลตั้งแต่เดือนมีนาคมถึงพฤษภาคม ซึ่งแตะระดับต่ำสุดนับตั้งแต่เดือนธันวาคม 2533 ปริมาณสำรองปิโตรเลียมเชิงยุทธศาสตร์ของสหรัฐฯ (SPR) อยู่ในระดับต่ำสุดเป็นประวัติการณ์นับตั้งแต่ปี 1983 โดยเผชิญกับแรงกดดันมหาศาลในการเติมน้ำมันสำรองแต่ด้วยความก้าวหน้าที่ช้า

ลักษณะการซ่อมแซมสินค้าคงคลังในระยะยาวกำลังเปลี่ยนแปลงความสมดุลของอำนาจในการแข่งขันระหว่างสหรัฐฯ และอิหร่านอย่างลึกซึ้ง การคำนวณในอดีตแสดงให้เห็นว่าแม้จะอยู่ที่อัตรา 200,000 บาร์เรลต่อวัน การเติมสำรองปิโตรเลียมเชิงยุทธศาสตร์ของสหรัฐฯ ก็ยังต้องใช้เวลา 15-18 เดือนจึงจะกลับสู่ระดับก่อนเกิดความขัดแย้ง ปัจจุบัน นโยบายของสหรัฐฯ ยังคงมุ่งเน้นไปที่การลดราคาน้ำมัน โดยขาดแรงจูงใจในการเติมสินค้าคงคลังจำนวนมาก ซึ่งอาจขยายวงจรการสร้างสินค้าคงคลังโดยรวมใหม่ไปจนถึงปี 2027 ระบบการวิเคราะห์ทางภูมิรัฐศาสตร์ของ ACE Markets ชี้ให้เห็นว่าก่อนหน้านี้อิหร่านถือเป็นฝ่ายได้เปรียบในการเจรจาโดยการ "ปิดกั้นช่องแคบฮอร์มุซและคุกคามการจัดหาพลังงานทั่วโลก" แต่ชิปการเจรจาต่อรองหลักนี้อ่อนแอลงอย่างมากด้วยการกลับมาดำเนินการขนส่งอีกครั้งและราคาน้ำมันที่ลดลง นอกจากนี้ กรอบเวลาการเจรจา 60 วันซึ่งสั้นกว่ารอบการซ่อมแซมสินค้าคงคลังอย่างมาก ทำให้สหรัฐฯ มีจุดยืนเชิงรุกมากขึ้นในการเจรจาครั้งต่อไป

ความแตกต่างระหว่างตลาดกระทิงและตลาดหมีทวีความรุนแรงยิ่งขึ้น: ความกดดันขาลงและความเสี่ยงด้านท้ายอยู่ร่วมกัน

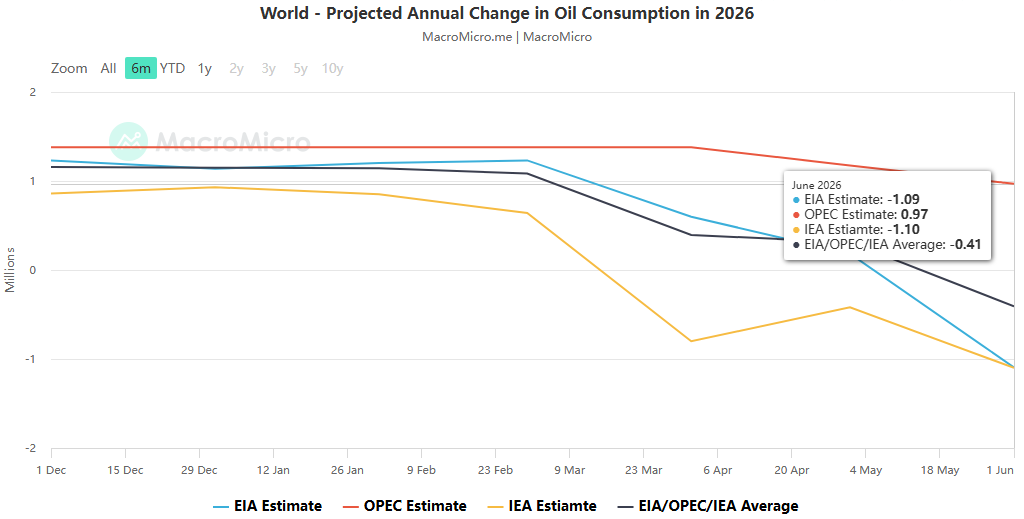

อิทธิพลซึ่งกันและกันของอุปทานที่เพียงพอและระดับสินค้าคงคลังที่ต่ำได้ขยายความแตกต่างของตลาดอย่างมีนัยสำคัญเกี่ยวกับเส้นทางราคาน้ำมันในอนาคต Bears เชื่อว่าด้วยการฟื้นตัวของอุปสงค์ที่อ่อนแอและการซื้อสินค้าคงคลังที่ยังไม่เริ่มต้น อุปทานส่วนเกินในระยะสั้นจะยังคงกดดันราคาน้ำมัน โดยสถาบันต่างๆ เช่น Citigroup คาดการณ์ว่าน้ำมันดิบเบรนท์อาจลดลงเหลือ 60 ดอลลาร์ต่อบาร์เรลภายในสิ้นปีนี้ อย่างไรก็ตาม ACE Markets ให้เหตุผลว่าแนวรับสำหรับการลดราคาอย่างรวดเร็วนั้นมีความชัดเจนพอๆ กัน นั่นคือ สินค้าคงคลังทั่วโลกอยู่ในระดับต่ำเป็นประวัติการณ์ และราคาอาจดีดตัวขึ้นได้อย่างง่ายดายเมื่ออุปสงค์ฟื้นตัวเล็กน้อยหรืออุปทานผันผวน นอกจากนี้ OPEC+ ยังคงมีพื้นที่สำหรับความยืดหยุ่นทางนโยบาย และหากราคาน้ำมันตกลงมากกว่าที่คาดไว้ ก็ไม่สามารถปฏิเสธได้ว่าการเพิ่มการผลิตอาจถูกระงับหรือแม้กระทั่งการลดการผลิตสามารถเริ่มต้นใหม่ได้ ซึ่งก่อให้เกิดนโยบายขั้นต่ำ

ความเสี่ยงด้านท้ายก็ไม่ควรละเลยเช่นกัน แม้ว่าช่องแคบฮอร์มุซจะค่อยๆ เปิดให้เดินเรือได้อีกครั้ง แต่ทุ่นระเบิดยังคงอยู่ในน่านน้ำตอนกลาง และความเสี่ยงด้านความปลอดภัยยังไม่หมดสิ้นไปโดยสิ้นเชิง สถาบันต่างๆ เช่น Royal Bank of Canada คาดการณ์ว่าปริมาณการขนส่งผ่านช่องแคบจะยังคงต่ำกว่าระดับก่อนสงคราม นอกจากนี้ การโจมตีเรือบรรทุกสินค้าในทะเลแดงเมื่อเร็วๆ นี้สะท้อนให้เห็นถึงความไม่แน่นอนอย่างต่อเนื่องโดยรอบกลุ่มฮูตีและกองกำลังตัวแทนอื่นๆ และการหยุดชะงักในการขนส่งในท้องถิ่นอาจทำให้เกิดความผันผวนของราคาน้ำมันในระยะสั้นได้ตลอดเวลา ACE Markets เชื่อว่าตลาดมีราคาเต็มแล้วในความคาดหวังในแง่ดีของการหยุดยิงและการฟื้นตัวของอุปทาน แต่กลับมีราคาต่ำเกินไปในสถานการณ์ที่เปราะบางของภูมิภาค และค่าความเสี่ยงไม่น่าจะหายไปโดยสิ้นเชิง

แนวโน้มตลาดและทิศทางการติดตามที่สำคัญ

ACE Markets ประเมินแนวโน้มในอนาคตของตลาดน้ำมันดิบโดยการพิจารณามิติหลัก 3 มิติ ได้แก่ อุปสงค์และอุปทาน สินค้าคงคลัง และภูมิรัฐศาสตร์

- แนวโน้มราคา : ในระยะสั้น โดยได้แรงหนุนจากอุปทานที่เพียงพอและอุปสงค์ที่อ่อนแอ ราคาน้ำมันอาจยังคงลดลงอีก โดยอยู่ที่ 60-65 เหรียญสหรัฐฯ/บาร์เรล ซึ่งได้รับแรงหนุนสองทางจากอุปสงค์เติมสต็อกเชิงกลยุทธ์และการสนับสนุนนโยบาย ในระยะกลาง เนื่องจากสินค้าคงคลังจะค่อยๆ ถูกสร้างขึ้นใหม่และความต้องการฟื้นตัวเล็กน้อย ราคาน้ำมันจึงคาดว่าจะทรงตัวและดีดตัวขึ้น โดยมีพื้นที่จำกัดสำหรับการลดลงอย่างมีนัยสำคัญ

- ภูมิทัศน์ทางภูมิรัฐศาสตร์ : ผลการยับยั้งการปิดกั้นช่องแคบฮอร์มุซลดลงอย่างมีนัยสำคัญ และสหรัฐฯ ได้รับเสียงพูดมากขึ้นในการเจรจาระหว่างสหรัฐฯ กับอิหร่าน แต่สถานการณ์ในภูมิภาคยังคงเปราะบาง และการโจมตีในท้องถิ่นอาจขัดขวางความเชื่อมั่นของตลาดซ้ำแล้วซ้ำอีก

- ทิศทางนโยบาย : OPEC+ จะรักษาระดับของ "การเพิ่มการผลิตอย่างระมัดระวัง + การปรับเปลี่ยนที่ยืดหยุ่น" โดยจะปรับนโยบายการผลิตตามแนวโน้มราคาน้ำมันแบบไดนามิก ซึ่งจะกลายเป็นกำลังสำคัญในการสนับสนุนราคาน้ำมัน

ACE Markets จะยังคงติดตามมิติหลักสี่ประการ: ความคืบหน้าของการฟื้นตัวของการขนส่งในช่องแคบฮอร์มุซ และการเปลี่ยนแปลงในการส่งออกของประเทศผู้ผลิตน้ำมัน การปรับนโยบายการผลิตของ OPEC+ อัตราของการเติมเต็มสินค้าคงคลังเชิงพาณิชย์ทั่วโลกและปริมาณสำรองเชิงกลยุทธ์ และวิวัฒนาการของสถานการณ์ด้านความปลอดภัยในทะเลแดงและอ่าวเปอร์เซีย เพื่อที่จะจับจุดเปลี่ยนของตลาดและสัญญาณความเสี่ยงโดยทันที