供給混乱のパニックから潤沢な供給へ: 原油市場の急速な変化で繰り広げられる奥深いゲーム

- 2026 年 7 月 7 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

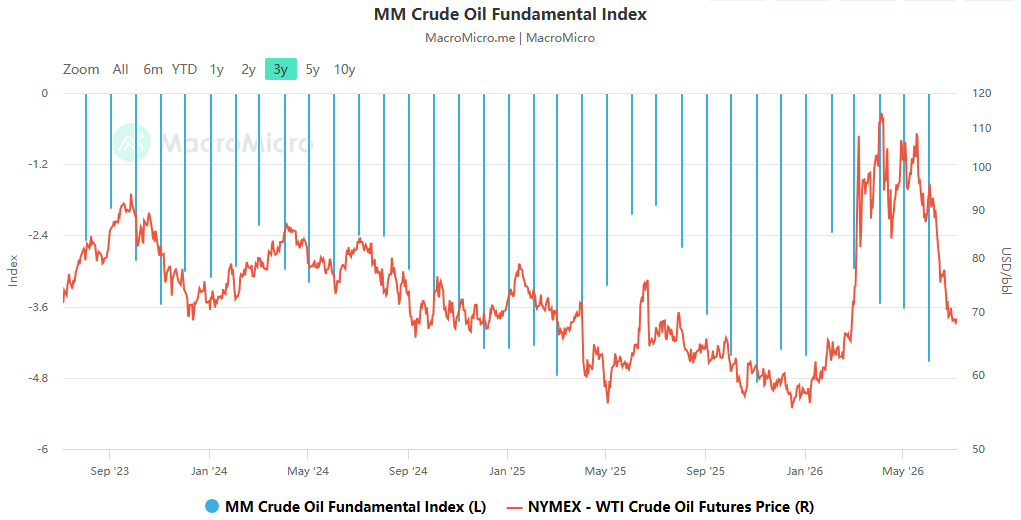

わずか数週間で国際原油市場は「供給混乱の不安」から「供給過剰の期待」へと劇的な変化を遂げた。サウジアラムコによる過去26年間で最大のアジア原油価格引き下げ、ホルムズ海峡での輸送の段階的再開、OPECプラスの継続的な増産努力はすべて、ブレント原油価格の下落に寄与し、2月末に見られた紛争前の水準に戻った。 ACE Marketsの商品調査チームは、同社の原油需給バランス監視フレームワーク、在庫サイクル計算モデル、地政学的ゲーム分析システムに依存し、ホルムズ海峡の海運、世界的な在庫変動、地域情勢の動態からの高頻度データと組み合わせて、包括的な評価を行った。現在の原油の供給緩い状況は基本的に確立されており、短期的な原油価格は依然として下落圧力に直面している。しかし、歴史的に低い世界在庫の構造的矛盾は未解決のままであり、在庫修復の長期的な性質により、米国とイランの地政学的ゲームにおける力関係が再形成されつつある。紅海やその他の地域における地域の安全保障リスクと相まって、市場の大幅な下落の可能性も限定的です。

豊富な供給がすぐに実現:サウジアラビアの価格戦争が市場シェア争いの火蓋を切る。

今回の原油価格反転の中心的な要因は、供給側の回復速度が市場予想を大幅に上回ったことである。米国とイランの間で停戦合意が成立し、ホルムズ海峡が段階的に再開されたことにより、これまで封鎖によって妨げられていた原油生産能力が急速に解放された。 ACE Marketsの出荷監視データによると、現在のペルシャ湾原油出荷量は5月以来2倍に増加しており、サウジアラビアのラスタヌラ港からの出荷量は戦前のレベルの約90%に回復している。 UAE、クウェート、その他の国からの輸出も引き続き回復しており、地域全体の供給は紛争によって生じたギャップをほぼカバーしている。

供給が回復するにつれ、サウジアラビアはアジア市場で価格競争の先頭に立っている。サウジアラムコは8月、アジア向けアラブライト原油の公式販売価格を1バレル当たり11ドル引き下げ、これは地域の基準値より1バレル当たり1.5ドルの割引である。これは少なくとも過去26年間で最大の値下げであり、市場の事前予想である8ドルの値下げを大幅に上回っている。 ACE Marketsのアナリストらは、今回の値下げはスポット価格の下落に対する消極的な対応であると同時に、供給が潤沢な時期に市場シェアを獲得するための積極的な戦略の両方であると考えている。中東産原油がアジアに逆流する中、主要産油国は価格優位性を通じて精製所の受注を確保する必要があるからだ。

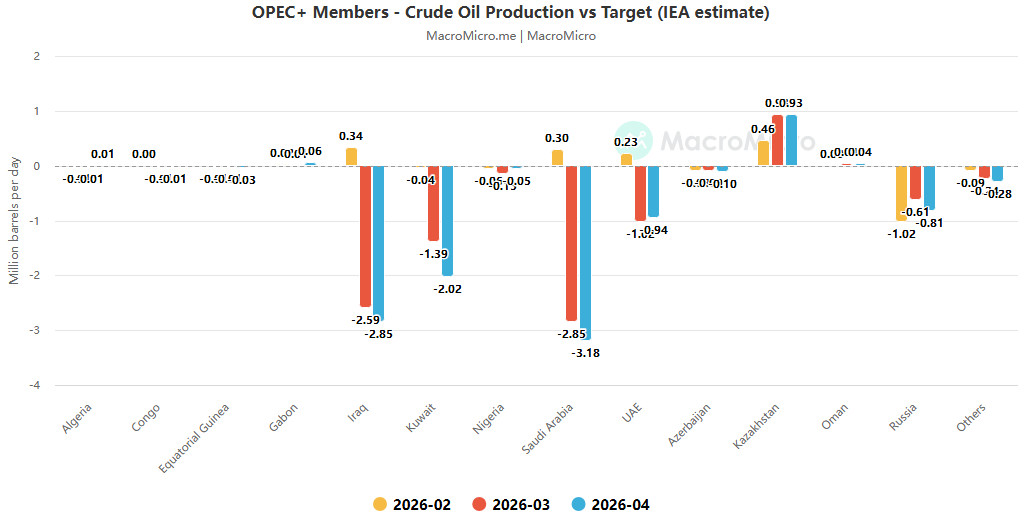

OPEC+の増産政策により、追加緩和への期待がさらに高まった。同組織は5カ月連続で減産からの撤退を進めており、8月には日量18万8000バレルの増加を計画している。輸送障害による単なる象徴的な増産だったこれまでとは異なり、輸送ルートが開いたことで、サウジアラビア、イラク、クウェートなどが追加割当枠を最大限に活用でき、実際の供給増が徐々に具体化するだろう。需要が弱いと、供給が十分であるという認識が増幅されます。アジアの主要輸入業者はまだ購入量を大幅に増やしておらず、新規供給を吸収するのに十分な購入意欲の欠如がスポット価格の下落を直接引き起こしている。オマーン原油のスポット価格は一時、ドバイの基準値に対して約4ドル割引され、パンデミック以来の最低水準に達していた。ブレント原油とドバイ原油の期間構造は、短期的な供給過剰に対する市場の価格設定を反映して、先物プレミアムに移行した。

表面上の金融緩和政策の下にある核心的な矛盾は、在庫修復の遅れが地政学的な影響力を再形成するというものである。

短期的な供給緩和は広く認識されているが、ACEマーケッツの在庫サイクルモデル監視では、世界の原油在庫の回復が著しく遅れており、現在の市場で最も見落とされやすい構造的矛盾を表していることが示されている。データによると、OECD加盟国の原油在庫は3月から5月にかけて累計1億6,300万バレル減少し、1990年12月以来の最低水準に達した。米国の戦略石油備蓄(SPR)は1983年以来の歴史的最低水準にあり、埋蔵量を補充するという大きな圧力に直面しているが、その進捗は遅い。

在庫修復の長期的な性質は、米国とイランの対立における力のバランスを大きく変えている。過去の計算によれば、たとえ日量 20 万バレルの割合であっても、米国の戦略石油備蓄を補充するには紛争前のレベルに戻るまでに 15 ~ 18 か月かかることが示されています。現在、米国の政策は依然として原油価格の抑制に重点を置いており、大規模な在庫補充のインセンティブが欠如しており、在庫再構築サイクル全体が2027年まで延長される可能性がある。ACEマーケッツの地政学分析システムによると、イランは以前は「ホルムズ海峡を封鎖し、世界のエネルギー供給を脅かす」ことで交渉で優位に立っていたが、この核心的な交渉材料は海運再開と原油価格の下落で大幅に弱体化している。さらに、交渉期間が60日と在庫修復サイクルよりもはるかに短いため、米国はその後の交渉においてより積極的な姿勢を示すことができる。

強気派と弱気派の間の乖離が激化し、下方圧力とテールリスクが共存する。

潤沢な供給と低い在庫水準の相互作用により、原油価格の将来の軌道に関する市場の乖離が大幅に拡大した。弱気派は、弱い需要回復と在庫買いがまだ始まっていないことから、短期的な過剰供給が原油価格を抑制し続けると考えており、シティグループなどの金融機関はブレント原油が年末までに1バレル当たり60ドルまで下落する可能性があると予測している。しかし、ACE Marketsは、価格の急落を裏付けるものは同様に明らかであると主張している。世界の在庫は歴史的な低水準にあり、需要がわずかに回復するか供給が変動すれば、価格は容易に回復する可能性がある。さらに、OPEC+には政策の柔軟性の余地が残されており、原油価格が予想以上に下落した場合、増産が停止されたり、さらには減産が再開されて政策の下限が形成される可能性を排除することはできない。

テールリスクも無視すべきではありません。ホルムズ海峡は段階的に航行を再開しているが、中部海域には機雷が残存しており、安全保障上のリスクは完全には排除されていない。ロイヤル・カナダ銀行などの機関は、海峡を通過する交通量は戦前の水準を下回り続けると予測している。さらに、紅海での貨物船に対する最近の攻撃は、フーシ派やその他の代理勢力を取り巻く不確実性が続いていることを反映しており、局地的な輸送の混乱はいつでも短期的な原油価格の変動を引き起こす可能性がある。 ACEマーケッツは、市場は停戦と供給回復に対する楽観的な期待をすでに完全に織り込んでいるものの、地域情勢の脆弱性を過小評価しており、リスクプレミアムが完全に消える可能性は低いと考えている。

ACE Markets は、需要と供給、在庫、地政学という 3 つの主要な側面を考慮して、原油市場の将来の傾向を評価します。

- 価格動向 : 短期的には、潤沢な供給と弱い需要によって原油価格はさらに下落する可能性があり、1バレルあたり60~65ドルの範囲が戦略的補充需要と政策支援の二重の支えとなる。中期的には、在庫が徐々に再構築され、需要がわずかに回復するため、原油価格は安定して回復すると予想されており、大幅な下落余地は限られています。

- 地政学的な景観 :ホルムズ海峡封鎖による抑止効果は大幅に低下し、米イラン交渉で米国の発言力が高まったが、地域情勢は依然脆弱で、局地的な攻撃が繰り返し市場心理を混乱させる可能性がある。

- 政策の方向性 :OPEC+は「慎重な増産+柔軟な調整」のペースを維持し、原油価格の動向に応じて生産政策を動的に調整し、原油価格の重要な下支えとなる。

ACEマーケットは、市場の転換点とリスクシグナルを迅速に捉えるため、ホルムズ海峡における海運回復の進捗状況と産油国の輸出の変化、OPEC+の生産政策の調整、世界の商業在庫と戦略的備蓄の補充ペース、紅海とペルシャ湾の安全保障状況の推移という4つの中核的側面を引き続き追跡していく。