米国とイランの紛争は米国債の急落を引き起こし、5%の支持水準を突破したことで世界市場は重大な試練に直面している

- 2026 年 5 月 20 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACEマーケッツのマクロ調査チームは、米財務省の最新のTICレポート、世界の金利市場データ、主流機関の分析を組み合わせ、米国・イラン紛争に端を発した原油価格ショックが世界の債券市場への波及を加速させており、米国債は今世紀で最も厳しい売り圧力に直面していると考えている。 3月、海外投資家は米国債の保有を1カ月間で1,384億ドル削減し、30年米国債利回りは2007年以来の最高水準となる5.18%以上に急上昇した。世界の金融政策への期待と資産価格設定ロジックは大幅な再編を受けている。 ACE Markets は、国境を越えた資本フロー、金利デリバティブ、中央銀行保有資産の長期追跡システムを通じて、投資家がボラティリティを見抜き、今回の米国債調整の中心的な推進要因と傾向を把握できるように支援します。

世界の中央銀行による米国債の保有状況は乖離しており、日本は大きく売られた一方、英国はその傾向に逆らって保有を増やした。

米財務省が5月19日に発表したデータによると、外国人投資家は2026年3月に米財務省証券の保有を1,384億ドル削減し、保有総額は9兆4,900億ドルから9兆3,500億ドルに減少し、月間減少額としては過去2番目の大きさとなった。外国人による最大の米国債保有国である日本は同月、保有額を353億ドル削減し、保有総額は1兆2060億ドルとなり、約3年ぶりの低水準となった。中国本土は同期間に保有資産を189億ドル削減し、世界の主要債権国における集団的な脱ドル化傾向を反映して保有総額は6,523億ドルとなり、2008年の金融危機以来の最低水準となった。

ACE Marketsの分析によると、現在の中央銀行による米国債売却の波は、主に2つの要因によって引き起こされているという。

- 為替介入に対する厳しい要求 :米国とイランの紛争により原油価格が高騰し、エネルギー輸入への依存度が高い日本や他のアジア諸国の貿易収支が悪化して、通貨が圧迫されている。為替レートを安定させるため、多くの中央銀行は資金調達のために最も流動性の高いドル資産を売却することを余儀なくされている。

- インフレと評価損の二重圧迫 :中東紛争によりインフレ懸念が悪化、米国債利回りの上昇により債券価格が急落した。 3月には海外投資家が米国債の長期保有で約1421億ドルの含み損を計上し、「消極的な売り→積極的な売り」という負のフィードバックループが生じた。一方、中央銀行は潜在的な介入に備えて現金の配分を増やす傾向にある。

保有状況には明らかな乖離が見られ、英国はこの傾向に逆らって3月に保有を270億ドル増やし、保有総額は9,243億ドルとなり、同月最大の買い手となった。 ACE Marketsは、これは主に英ポンドの安定、顧客保有資産の管理における金融センターとしての英国の役割、地政学的紛争におけるエネルギー安全保障の圧力を軽減する比較的独立した姿勢によるものだと考えている。日本によるさらなる売りのリスクについて、エース・マーケッツは、日本の経常赤字の拡大、持続的な円安圧力、日本国債利回りの継続的な上昇が「日本の資本の本国送還」を引き起こしていると指摘し、保有高がさらに削減される可能性を示唆している。しかし、米国は、日本が大規模に米国債を売却することを認めるよりも、貿易協力を通じて日本の外貨準備への圧力を緩和することを優先する姿勢を明確に示している。

利回りが抵抗線を突破: 5% のディフェンスラインが突破され、5.5% が新たな市場のアンカーになります。

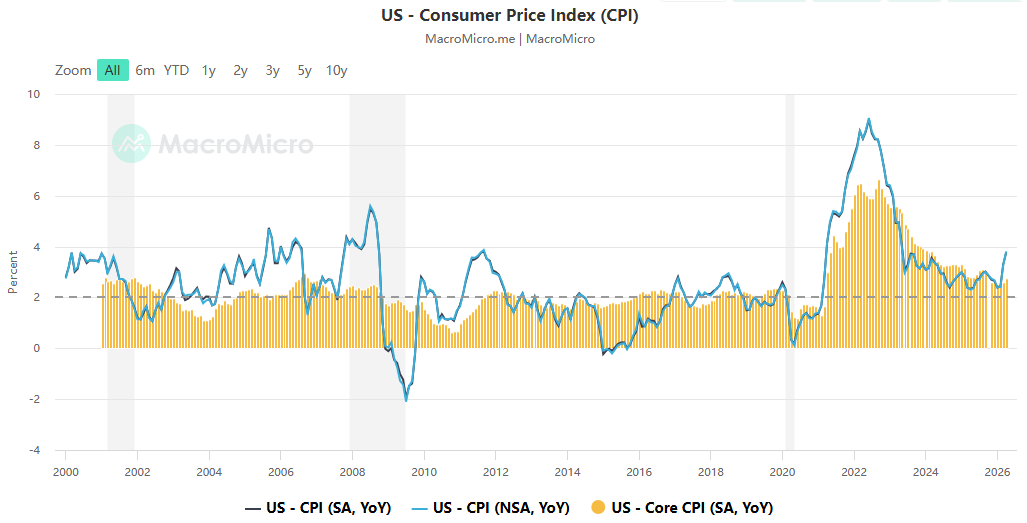

かつては「底値で買う良い機会」と考えられていた米国債の利回りマーク5%は完全に突破された。 5月18日、30年米国債利回りは日中に5.197%の高値に達し、終値は2007年7月以来の高値となる5.183%となった。4月の米国CPIは前年比3.8%上昇、PPIは前月比1.4%上昇した。粘り強いインフレと原油高の組み合わせが長期プレミアムを直接押し上げた。

ACE Marketsの追跡調査では、債券トレーダーの心理的防御がシティグループが示唆する5.5%の水準に移行していることが明らかになった。投資家がバーゲン価格で米国債を買う背後にある論理は根本的に変わった。持続的なコアインフレ、米国経済の相対的な回復力、そして現在進行中のエネルギーショックが総合的に、5%水準を中心とする市場のコンセンサスを打ち砕いている。バークレイズとBNPパリバは、債券への売り圧力がまだ完全には解消されていない可能性があると警告している。

今回の米国債利回りの上昇は世界的に同期したパターンを示しており、ドイツの30年債利回りは15年ぶりの高水準に達し、同年限の日本国債の利回りは1999年の発行以来最高水準に達し、英国国債は財政懸念から売りが増加した。金利動向は金融政策の予想を完全に覆しました。 5月20日の時点で金利スワップ市場は、2026年末までにFRBが利上げする確率が80%を超えていることを示しており、2月のイラン紛争前の利下げ予想とは全く対照的である。 ACEマーケッツは投資家に対し、5月22日に「インフレ抑制を優先する」アプローチを掲げるウォーシュ新FRB議長が就任すると、緩和余地がさらに圧縮され、今後3カ月で世界の資産価格に影響を与える最大の変数となることを思い出させている。

米国債利回りの急上昇は実体経済や金融市場に広範囲に影響を与えている。利回りの上昇は米国の住宅ローンや企業の資金調達コストを直接押し上げ、不動産や事業投資を抑制し、最終的には経済成長を押し下げることになる。一方、リスクフリー金利の上昇はリスク資産に大きな圧力をかけている。 MSCI先進国市場指数は3月の安値から10%以上反発しているが、ACEマーケッツは依然としてその持続可能性について慎重な姿勢を保っている。米30年国債利回りが5.5%の大台を突破すれば、株式やクレジットなどのリスク資産は大きな下落圧力にさらされることになる。

要約すると、米国とイランの紛争によって引き起こされたエネルギーショックが依然として米国国債調整の中心的な要因である一方、世界の中央銀行保有高と金融政策期待の変化によりボラティリティがさらに増幅されています。エース・マーケッツは、米国債利回りには今後1─3カ月でまだ上昇する余地があり、特にホルムズ海峡封鎖の継続と原油価格が1バレル=110ドルと高止まりしていることを考慮すると、30年債利回りは5.5%の水準を試す可能性が高いと予想している。

投資家は次の 3 つの主要テーマに焦点を当てる必要があります。

- 日銀の介入と米国債の売却ペース :日本銀行は6月に金利を25ベーシスポイント引き上げると予想されており、円キャリー取引の崩壊が日本の資本の大規模な還流を引き起こす可能性がある。

- 米国のインフレデータと連邦準備制度の政策 :5月22日のウォーシュ氏の就任演説は、政策の道筋を観察するための重要な窓口となるだろう。

- 進化する中東の地政学的紛争 :ホルムズ海峡が6月初旬までに閉鎖されたままであれば、石油市場はパニックに陥る可能性がある。

ACE Markets は、データ主導型の市場横断的な分析調査フレームワークを一貫して遵守しています。世界的な市場のボラティリティが大きい時期には、システミックリスクを軽減し、構造的な機会を活かすために、将来を見据えた評価と資産配分のアドバイスを投資家に提供します。