中東衝突會拖累美股嗎?三個支撐因素給了答案!

- 2026 年 4 月 8 日

- 發布者: ACE Markets

- 類別: 財經新聞

近期,由於擔心中東地緣政治緊張局勢升級對美股潛在影響,極度悲觀的「威利之狼時刻」敘事愈演愈烈,許多人預測美股將出現無支撐的大幅暴跌,與卡通人物的暴跌如出一轍。然而,ACE Markets研究團隊基於對地緣政治演變、歷史市場格局、美股基本面以及核心產業趨勢的綜合監測,認為當前的悲觀預期明顯被誇大了。儘管地緣政治衝突的尾部風險仍值得密切關注,但美股並未處於岌岌可危的境地,股市崩盤也並非必然結果。

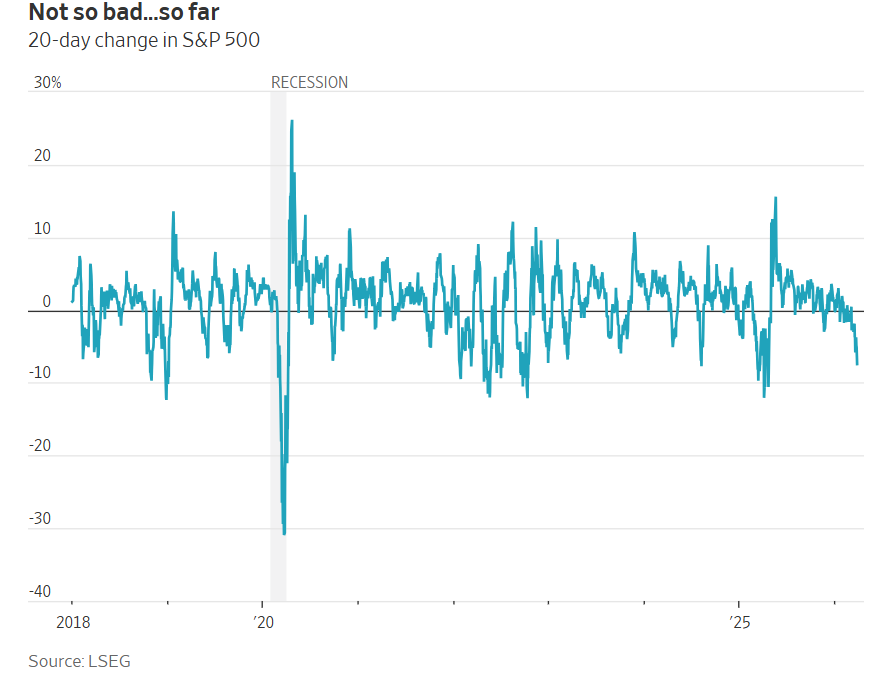

從目前的市場表現來看,即使中東地緣政治動盪持續升級,美股的回檔也相對可控。 ACE Markets 的數據顯示,標準普爾 500 指數僅較升級前高點下跌 7.4%。此次回檔僅略大於2019年5月和2018年4月的正常市場波動,這兩個時期都被認為是美股長期趨勢中完全可以消化的波動階段。儘管當前的全球能源危機導致一些亞洲國家實施燃油配給,但一些市場聲音認為投資者「過於自滿」。但在我們看來,這樣的表現正是基於歷史格局和基本面支撐的理性定價,而不是盲目樂觀。

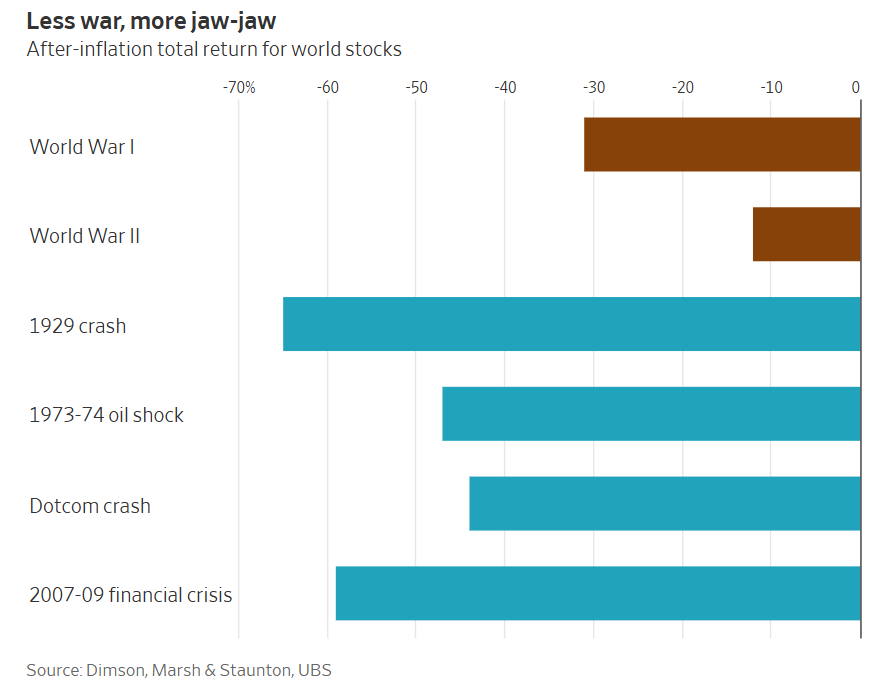

ACE Markets對1939年以來全球30次重大地緣政治事件的市場表現進行了深入分析。數據證實,軍事衝突和地緣政治不穩定很少對美國股市產生持續影響。此類事件發生後,美股平均跌幅僅4%,普遍快速反彈。這一格局的核心底層邏輯在於,美國國內工業和經濟基礎很少受到海外戰爭的直接衝擊。即使是越戰、阿富汗戰爭等以美國戰敗告終的曠日持久的戰爭,也沒有對美國國內工業基礎造成實質損害。這與二戰期間英國、德國、日本等國國內工業和城市被徹底摧毀的情況有著本質上的差異。

此外,我們的分析結合瑞銀的長期資本市場研究,進一步驗證了百年來重創全球股市的四大熊市——大蕭條、1973-1974年石油禁運、網路泡沫破滅以及2007-2009年全球金融危機——對市場的影響遠大於兩次世界大戰。只有國內市場基礎遭受系統性崩潰的國家才會在戰時經歷毀滅性的股市打擊;例如俄羅斯股市一戰後市值暴跌至零,日本股市二戰後實際跌幅達到96%。值得注意的是,2001年美國入侵阿富汗後,美國股市最初短暫反彈,隨後陷入長達一年的下跌。核心驅動因素不是戰爭本身,而是網路泡沫的持續破裂。這也印證了ACE Markets的核心分析:美國股市表現的決定性因素始終是金融環境和經濟基本面的變化,而不是地緣政治事件本身。

當然,伊朗的情況較為特殊,霍爾木茲海峽承載著全球約五分之一的石油運輸量,封鎖該水道將引發全球石油供應的系統性缺口。儘管現貨油價已經大幅上漲,但期貨市場交易商仍預計到年底油價將從目前的 111 美元/桶跌至 85 美元/桶。我們認為,這項定價反映了市場對美國政策幹預的理性預期:隨著中期選舉的臨近,美國選民對高油價的容忍度極低,而川普政府也多次表現出對油價走勢的密切關注。無論是部署軍隊確保航道安全,還是推動和平協議,政策制定者都有充足的動力來遏止油價長期單方面飆升。

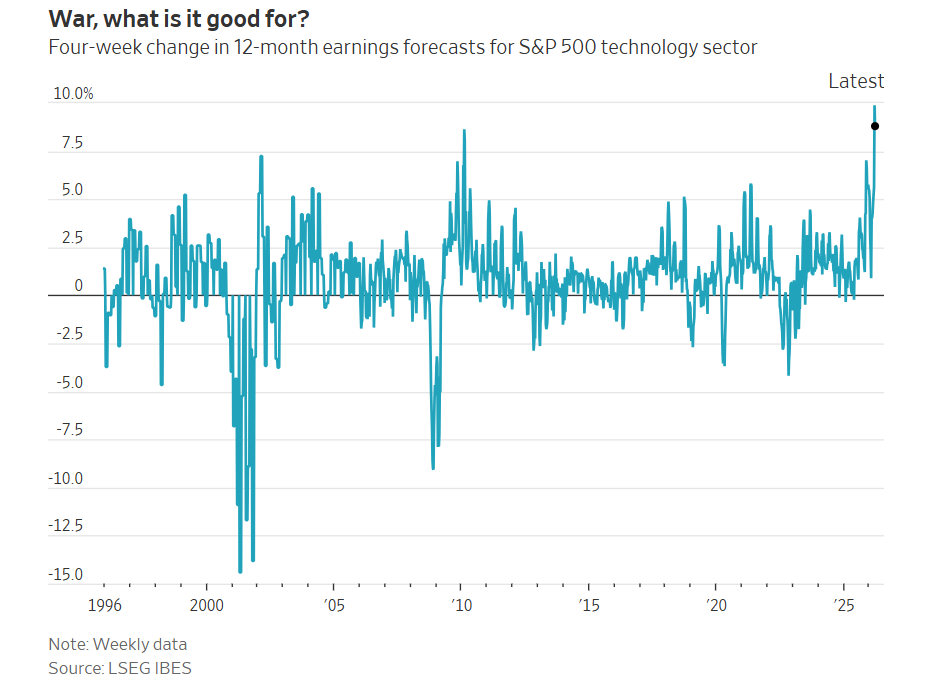

企業獲利的韌性是ACE Markets認為無需對美股過度悲觀的核心基本面支撐。我們對倫敦證券交易所高頻獲利數據的追蹤顯示,自最初針對伊朗的打擊以來,標普500指數成分股未來12個月的普遍獲利預測不僅沒有隨著地緣政治風險的升級而下調,反而逆勢上揚。華爾街對標普500指數每股盈餘的預期累計上調3.6%,創下五年來最快的短期調漲幅度。雖然幅度與其他數據來源略有不同,但它們都顯示出明顯的上升趨勢。

綜觀不同板塊,石油板塊受惠於油價上漲,獲利預期增幅自然最大。不過,化學、航空、郵輪等其他石油消耗產業的獲利預期確實受到了一定程度的影響。但出乎市場預期的是,自當前局勢升級以來,美國股市各板塊的獲利預測均被上修,科技板塊甚至錄得自1995年有數據以來最大的四周漲幅。

好於預期的表現背後,是美國經濟強勁的韌性。 ACE Markets評估稱,儘管美國已成為能源淨出口國,但高油價仍將對經濟成長產生一定影響。不過,在本輪地緣政治衝突爆發之前,美國經濟已處於強勁運作區間,擁有充足的緩衝空間來消化油價上漲的溫和影響。即使市場上有關於通膨上升、成長放緩等滯膨的討論,主流機構也沒有將經濟衰退納入其基準預測情境中。這是企業獲利預期能夠持續上修的核心原因。我們與全球資產管理公司Tikehau Capital達成共識:全球經濟開年基礎良好,完全有能力消化本輪地緣政治衝擊。如果危機短期內能夠控制,全年經濟和企業利潤仍有望穩健表現。

對AI產業長期發展的樂觀預期是支撐當前美股估值的另一核心力量,這也是ACE Markets持續密切追蹤的關鍵主題。本輪美股多頭市場的一大推動力是人工智慧技術迭代帶來的工業革命和資本支出擴張週期。即使在地緣政治風險不斷升級的背景下,投資人仍繼續押注大量資金湧入資料中心、高階晶片等與人工智慧相關的核心領域。這一預期為市場提供了充足的結構性支撐和心理底線。

近期市場波動充分展現了AI主題的核心定價能力。谷歌研究院發表的一篇關於新數據壓縮技術的論文,提出減少大型語言模型對昂貴的短期內存的需求,導致閃迪、希捷科技、美光科技、西部數據等此前因高速存儲晶片需求飆升而暴漲的公司股價暴跌。我們認為,這種波動恰恰說明美國股市目前對人工智慧產業的技術迭代、供需變化以及長期前景高度敏感。 AI主題仍是決定美股結構趨勢的核心變量,其持續演化將繼續為美股市場帶來增量資金和估值支撐。

ACE Markets必須指出,上述三大支撐力量的有效性是基於「中東地緣政治衝突將很快結束」的核心假設。這項判決仍有可能是錯誤的:如果伊朗和美國無法就和平條件達成協議,如果以色列繼續升級衝突,或者美國進行軍事幹預並陷入長期抵抗,導致海灣航道長期中斷,甚至對石油生產設施造成不可逆轉的損害,全球能源市場將面臨系統性衝擊。在油價飆升至200美元/桶的極端情境下,美股仍面臨大幅回檔的風險。

最終,當前市場過度炒作的「威利之狼時刻」只是一種低機率的極端尾部風險,而不是保證的基線情境。投資人對美股的謹慎樂觀是由堅實的歷史格局、好於預期的企業盈利以及人工智能行業的長期發展趨勢所支撐的;這並不是毫無根據的盲目跟風。 ACE Markets認為,地緣政治不穩定所驅動的情緒化交易往往是市場誤判的核心根源。只有全面的數據追蹤、深入的歷史回顧、嚴謹的基本面分析,才能穿透市場噪音,準確掌握資產價格的核心動態──這是我們一貫的投研原則。